La scorsa settimana, il nuovo conto di risparmio di Apple ha raccolto quasi 1 miliardo di dollari in quattro giorni. Robinhood ha immediatamente reagito alla situazione e ha aumentato il tasso di interesse del suo conto di risparmio. Mentre le banche tradizionali sono in difficoltà, questi giganti stanno realizzando solidi profitti. Grazie alle applicazioni mobili e all'enorme portata, i giganti tecnologici possono offrire rendimenti irresistibili e attirare i clienti delle banche. Ma per le banche questo rappresenta una minaccia esistenziale! La battaglia per i depositi è appena iniziata.

Lacontinua spinta diApple $AAPL verso i servizi finanziari potrebbe causare problemi alle banche regionali che lottano per mantenere i depositi tra i recenti problemi del sistema bancario e l'aumento dei tassi di interesse.

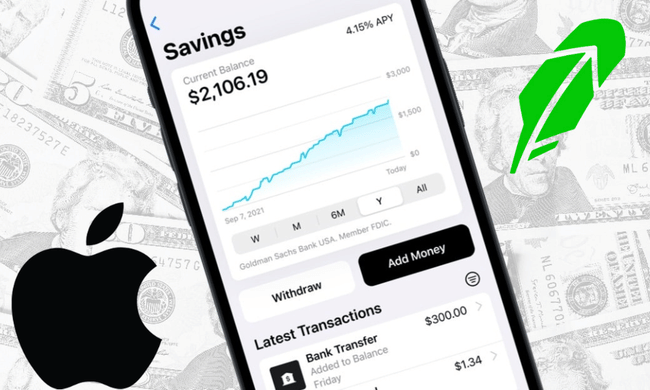

Il mese scorso Apple ha lanciato un proprio conto di risparmio che consente agli utenti della Apple Card di depositare i propri fondi su un conto di risparmio Goldman Sachs che offre un tasso di interesse annuo del 4,15%. L'attesa per questo prodotto è cresciuta sin dal suo annuncio in ottobre.

Ma Apple non è l'unica azienda tecnologica che offre modi non convenzionali per risparmiare e guadagnare. Giovedì il broker online Robinhood $HOOD ha aumentato i tassi del suo conto di risparmio al 4,65% annuo.

Nelle ultime settimane, alcuni hanno iniziato a diffidare dal depositare denaro nelle banche statunitensi, poiché i fondamentali del sistema bancario si sono rivelati i più deboli dalla crisi finanziaria globale. E sappiamo tutti come dirlo: La più grande vulnerabilità di una banca è la perdita di fiducia.

Il tempismo di Apple si è quindi rivelato perfetto. La fiducia dei consumatori nel marchio è senza precedenti. Le persone cercano attivamente i migliori conti di risparmio ad alto tasso di interesse, e la nuova opzione di conto di risparmio di Apple ha attirato quasi 1 miliardo di dollari di depositi nei primi quattro giorni; 400 milioni di dollari nel primo giorno!

Da marzo, le preoccupazioni per le perdite non realizzate nei bilanci delle banche regionali e di medie dimensioni hanno causato un deflusso di depositi in molte di queste banche. Tra i fallimenti di tre banche regionali e l'acquisizione del Credit Suisse, che ha 166 anni, da parte della rivale svizzera UBS, i depositi mediani sono scesi del 3% e del 2% in nove banche regionali e 23 banche di medie dimensioni monitorate da Wedbush Securities.

L'incertezza sulle banche regionali persiste. Le azioni di banche come PacWest $PACW, Western Alliance Bancorporation $WAL e Zions Bancorp $ZION sono scese drasticamente dall'inizio dell'anno.

Nel frattempo, la mossa di Apple si basa sulla funzione Apple Pay del 2014. A questa hanno fatto seguito Apple Cash nel 2017 e Apple Card nel 2019. All'inizio di quest'anno, poi, Apple ha introdotto Apple Pay Later, una funzione che offre prestiti.

Secondo gli standard tradizionali, Apple non è una banca. Ma sta iniziando a sembrarlo. Apple crede nel valore della proprietà del rapporto tra consumatori e rivenditori. E grazie alla portata dell'iPhone, dispone dell'infrastruttura necessaria. Dopotutto, per avere un conto di risparmio Apple è necessario un conto Apple Card, il che significa che è necessario un iPhone. Ci sono più di 2 miliardi di iPhone sul mercato e gli utenti di iPhone toccano i loro dispositivi in media 2.617 volte al giorno.

I tassi di interesse attualmente offerti da Apple e Robinhood superano di gran lunga quelli della maggior parte delle banche tradizionali. In aprile, i conti di risparmio statunitensi hanno guadagnato in media solo lo 0,39%, secondo i dati della Federal Deposit Insurance Corporation (FDIC).

Alcuni depositanti potrebbero temere che i conti emergenti non offrano la stessa protezione regolamentare dei conti bancari assicurati dalla FDIC. Questo vale per i saldi di PayPal e Venmo, anche se la FDIC protegge i saldi di questi conti che derivano da depositi diretti attraverso pagamenti o benefici governativi.

Poiché Goldman Sachs si occupa dei conti di Apple, i depositi fino a 250.000 dollari in questi conti possono beneficiare della protezione FDIC, proprio come avviene per le banche, il che è fondamentale.

È da notare che la FDIC ha assicurato anche i depositi di tre banche recentemente fallite e di banche regionali e di medie dimensioni che ora soffrono di un calo dei depositi. Tuttavia, i conti che superano la copertura massima della FDIC, le banche regionali e di medie dimensioni intervistate da Wedbush, hanno una media di soli 57% e 69% dei loro depositi totali assicurati, rispettivamente.

È su queste basi e informazioni che si può dire che Apple sia arrivata sul mercato con il suo prodotto nel momento migliore, un momento in cui l'incertezza prevale nel settore bancario. È una mossa brillante, ma potrebbe aumentare notevolmente l'incertezza nel settore bancario se le persone spostassero il loro denaro dalle banche ad Apple o Robinhood.

- Cosa ne pensate? 🤔

Si prega di notare che questa non è una consulenza finanziaria.