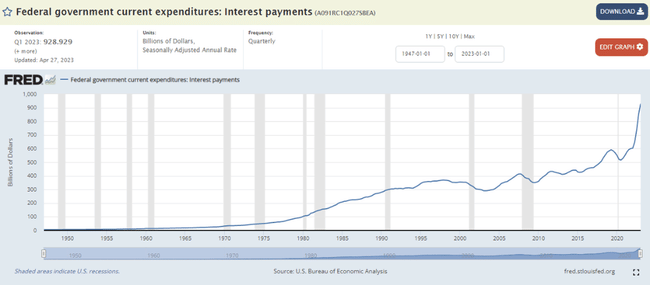

Secondo le ultime statistiche, nei 12 mesi terminati a marzo di quest'anno il governo statunitense ha pagato 929 miliardi di dollari di interessi sui titoli del Tesoro americano, un nuovo record assoluto. Un anno fa erano "solo" 603 miliardi di dollari, il che significa che gli interessi sul debito pubblico statunitense sono aumentati di oltre il 50% nell'ultimo anno!

Dato che nell'ultimo anno la Fed ha aumentato il tasso di base sui fed funds di 5 punti percentuali, dallo 0,25% al 5,25%, è ancora in corso un riprezzamento al rialzo dei tassi di interesse sui titoli di Stato statunitensi. Pertanto, è molto probabile che nei prossimi trimestri si raggiunga la soglia critica dei mille miliardi di dollari di interessi.

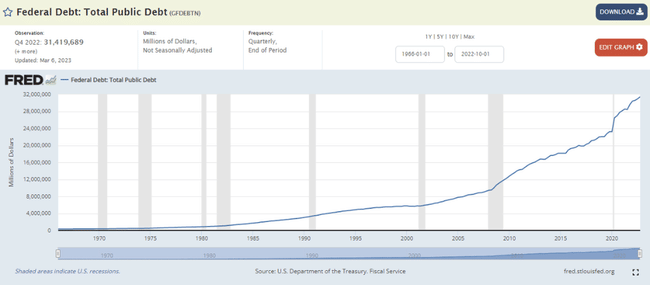

Nel frattempo, il debito pubblico statunitense in termini assoluti è aumentato costantemente, come nella maggior parte delle economie, e attualmente si trova al livello record di 31,4 trilioni di dollari. Prima della crisi finanziaria globale, non era nemmeno di 10.000 miliardi di dollari.

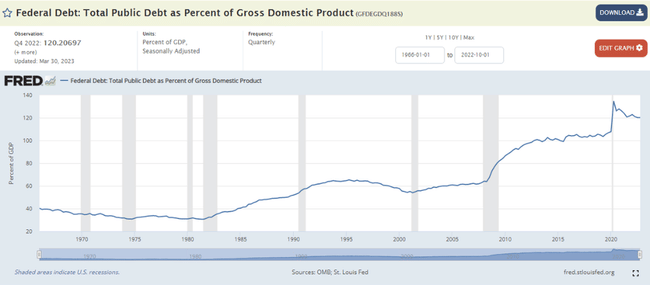

In proporzione al PIL degli Stati Uniti, il debito del governo americano è ora del 120%, un valore molto vicino al picco pandemico del 135% nel 2020. Anche il deficit di bilancio del governo americano è enorme, pari al 5,4% del PIL degli Stati Uniti nel 2022. Si tratta ovviamente di una cifra enorme, e l'economia statunitense non era nemmeno in recessione l'anno scorso! La posizione fiscale degli Stati Uniti è quindi davvero disastrosa al momento, come quella di molti paesi dell'eurozona o del Giappone, ad esempio. In definitiva, il grande interrogativo è come il Tesoro statunitense, sotto la guida di Janet Yellen, riuscirà a gestire questo carico di debito nel periodo a venire. Ritengo che l'attuale livello assoluto e relativo del debito pubblico statunitense sia piuttosto insostenibile nel lungo periodo, visti i tassi d'interesse relativamente elevati della Fed, tanto più che negli ultimi anni molte delle principali economie mondiali hanno smesso di reinvestire i loro surplus delle partite correnti soprattutto in titoli di Stato statunitensi e hanno invece iniziato ad acquistare in misura maggiore oro fisico. La Cina ne è un esempio. Pertanto, è molto probabile che la domanda marginale di titoli di Stato statunitensi sia molto più debole oggi rispetto a 10 o 20 anni fa, come dimostra il fatto che la quota delle riserve valutarie in dollari sul totale delle riserve globali è diminuita costantemente negli ultimi anni. Questa è una delle manifestazioni della "dedollarizzazione". La seconda manifestazione attuale della dedollarizzazione si osserva nel commercio internazionale nei pagamenti internazionali, soprattutto nelle economie emergenti, che si stanno gradualmente allontanando dal dollaro verso le valute regionali locali, in particolare lo yuan cinese.

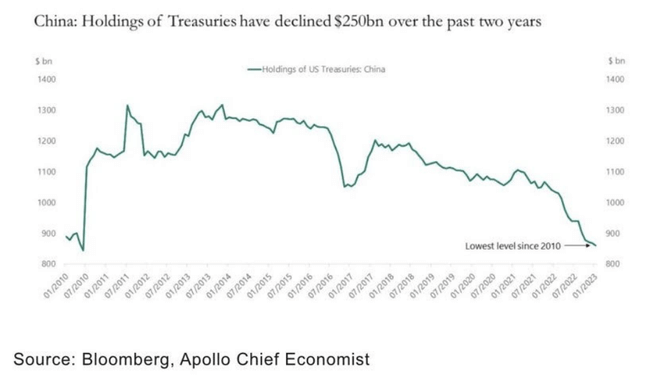

Se guardiamo più da vicino alla Cina, Torsten Slok, capo economista del gruppo di private equity Apollo, ha pubblicato un grafico molto interessante su questo tema. Il grafico mostra l'evoluzione del volume di titoli di Stato statunitensi detenuti dalla Cina dal 2010. Il picco è stato raggiunto nel 2013 con 1.300 miliardi di dollari. Da allora, questo volume è in costante diminuzione e ora si attesta a "soli" 850 miliardi di dollari, con un calo di circa un terzo rispetto al picco storico. Inoltre, questo calo sembra essersi accelerato negli ultimi due anni circa.

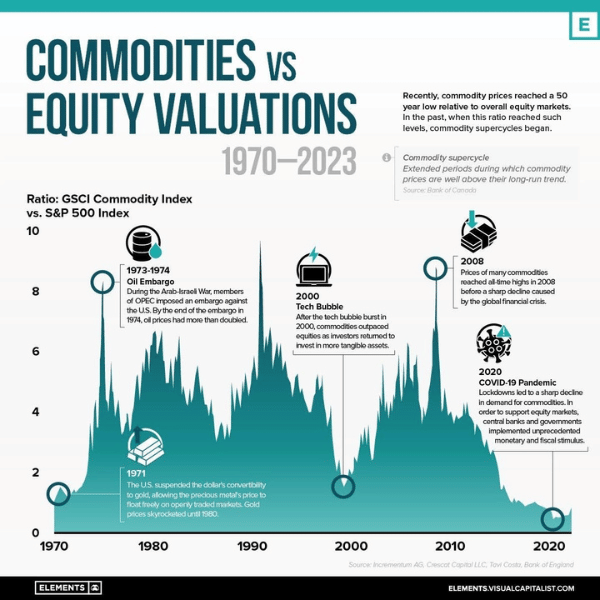

Mi ha interessato anche il seguente grafico della società di investimento austriaca Incrementum AG. Mostra il rapporto tra l'indice globale delle materie prime GSCI e il principale indice azionario statunitense, lo S&P 500, dal 1970. Dal grafico si evince chiaramente che le materie prime sono oggi molto convenienti rispetto ai titoli azionari (statunitensi), anzi, si potrebbe addirittura affermare che le materie prime sono oggi le più convenienti in assoluto su base relativa. Detto questo, la storia delle materie prime globali ci piace da tempo e abbiamo un'esposizione a questa storia nei nostri fondi di fondi attraverso il Franklin Gold and Precious Metals Fund della società di investimento Franklin Templeton e il BGF World Mining Fund della società di investimento BlackRock. Nel complesso, riteniamo che nei prossimi anni le materie prime dovrebbero superare in modo significativo le azioni, soprattutto quelle statunitensi.

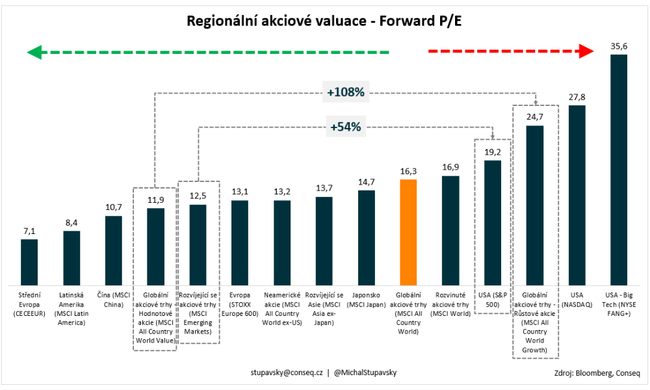

Le nostre altre due attuali scommesse sull'azionario globale sono: 1) preferiamo fortemente le azioni dei mercati emergenti a quelle statunitensi e 2) preferiamo fortemente le azioni value a quelle growth. Anche in questo caso, le valutazioni sono il fattore chiave di queste scommesse. L'indice azionario MSCI Emerging Markets ha un P/E di 12,5x, mentre l'indice azionario statunitense S&P 500 ha un P/E di 19,2x. Ciò rende le azioni statunitensi mediamente più costose del 54% rispetto a quelle dei mercati emergenti, un premio di valutazione ben superiore alla media nel confronto storico. Per quanto riguarda la seconda scommessa azionaria menzionata, l'indice globale MSCI All Country World Value ha un P/E di 11,9x e l'indice globale MSCI All Country World Growth ha un P/E di 24,7x. I titoli growth sono quindi mediamente più cari del 108% rispetto ai titoli value, un premio di valutazione ben superiore alla media nel confronto storico. Nel complesso, riteniamo che queste discrepanze di valutazione dovrebbero ridursi gradualmente nel prossimo periodo, favorendo la sovraperformance relativa dei mercati emergenti e dei titoli value.

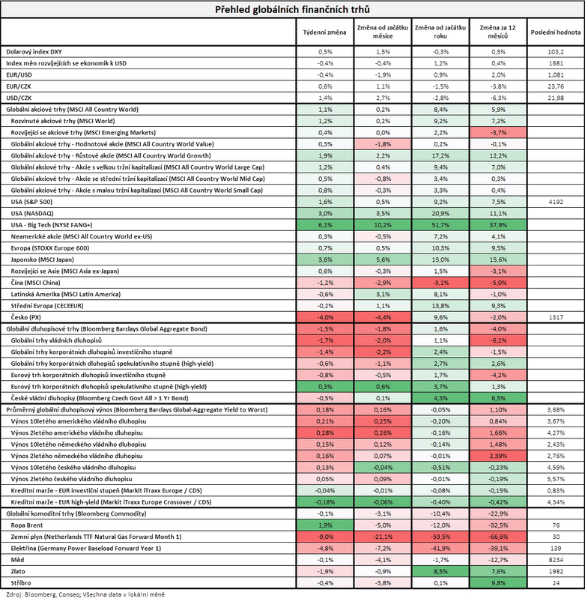

Per quanto riguarda l'andamento dei mercati finanziari nell'ultima settimana, i mercati azionari misurati dall'indice globale più ampio, l'MSCI All Country World, hanno guadagnato l'1,1% e, al contrario, i mercati obbligazionari misurati dall'indice globale più ampio, il Bloomberg Barclays Global Aggregate Bond, hanno perso l'1,5%.

Si noti che questa non è una consulenza finanziaria.