A volte si desidera avere una componente stabile nel proprio portafoglio, in grado di sostenere l'investimento anche nei momenti peggiori. Se poi l'azienda paga un dividendo da qualche decennio, è un'ottima scelta per chi vuole diversificare, non vuole correre rischi inutili e non punta a una crescita del 50% ogni anno.

1. Coca-Cola Company ($KO)

Il titolo preferito di Warren Buffett non ha bisogno di presentazioni. È una delle più grandi aziende che non solo produce la famosissima bevanda Coca-Cola, ma possiede anche marchi come Fanta, Sprite, Nestea e Cappy.

È stata nel portafoglio di Buffett per diversi decenni e lo ha reso ricco in questo periodo. La Berkshire possiede una quota del valore di 24 miliardi di dollari, la terza più grande partecipazione di Buffett nel suo portafoglio.

Il mondo di oggi aiuta Coca-Cola ad avere una base di clienti sempre più ampia. I suoi prodotti sono davvero ovunque , dai ristoranti ai distributori automatici ai chioschi. Recentemente, l'azienda ha dovuto aumentare i prezzi dei suoi prodotti a causa dell'inflazione, ma non ha riscontrato un calo della domanda.

Ciò dimostra non solo l' incredibile forza del marchio, ma anche che la gente si è abituata a questi prodotti nel corso degli anni e li prende come pane quotidiano. Lo stesso Buffett è noto per bere una Coca Cola ogni mattina.

Oggi l'azienda è una delle più grandi al mondo. Con un fatturato annuo di 43 miliardi di dollari, il colosso ha recentemente visto il suo prezzo delle azioni toccare nuovi massimi.

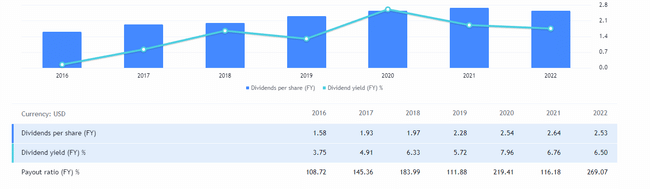

L'azienda non imbottiglia la maggior parte dei suoi prodotti, ma vende concentrati agli imbottigliatori, rendendo Coca-Cola un'azienda che non ha bisogno di molto denaro per operare. Ciò le consente di restituire agli azionisti gran parte degli utili annuali. L'azienda ha pagato eaumentato il suo dividendo per 61 anni consecutivi.

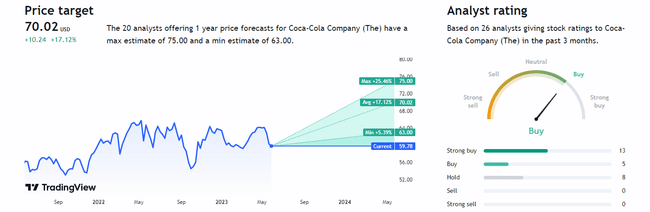

Gli analisti hanno stimato un prezzo a termine di 70 dollari, con un aumento del 17% rispetto alla quotazione odierna.

Oggi il titolo viene scambiato a circa 60 dollari al pezzo, offrendo agli investitori un dividend yield del 3%. Gli analisti ritengono che la società guadagnerà 2,61 dollari per azione nel 2023 e che nei prossimi tre-cinque anni gli utili cresceranno in media del 7% all'anno. Il rapporto prezzo/utili (P/E) è di 23. Un piccolo premio per una società così grande.

2. Enbridge ($ENB)

Enbridge è una delle maggiori società energetiche del Nord America. Opera nel settore del trasporto, della distribuzione e della generazione di energia, principalmente sotto forma di petrolio greggio, gas naturale liquefatto ed energia rinnovabile. Fornisce infrastrutture ai propri clienti per il trasporto dei loro prodotti.

L'azienda gestisce una vasta rete di oleodotti che trasportano petrolio greggio, gas naturale liquido e gas naturale liquido in Canada e negli Stati Uniti. L'azienda ha anche interessi nelle energie rinnovabili come l'energia solare, eolica e la bioenergia.

I suoi gasdotti per il gas naturale trasportano circa il 20% di tutto il gas nelle Americhe. Enbridge possiede anche Enbridge Gas, la più grande società di gas per volume in Nord America. L'azienda ha una base crescente di fonti di energia rinnovabile, tra cui l'energia solare, eolica, geotermica e il trattamento delle acque reflue. Complessivamente, Enbridge genera un fatturato annuo di oltre 38 miliardi di dollari.

La società ha pagato e aumentato il suo dividendo per 27 anni consecutivi. Il dividend yield è del 7,35% al prezzo odierno dell'azione (35,61 dollari). Mentre il settore energetico può essere sensibile alle fluttuazioni economiche, una società come Enbridge è più simile a una strada a pedaggio per le risorse energetiche. Non è così sensibile ai prezzi dei mercati delle materie prime, il che ha aiutato Enbridge a continuare a far crescere il suo payout negli ultimi tre decenni nonostante le occasionali oscillazioni dei prezzi.

Il management sta investendo 17 miliardi di dollari tra il 2023 e il 2025 in progetti che rafforzano tutti gli aspetti dell'attività, comprese le energie rinnovabili. Di conseguenza, il management ritiene che Enbridge possa crescere del 5% all'anno in termini di utili dopo il 2025.

Ognuna di queste società è interessante a modo suo e non è una cattiva idea dare loro un'occhiata più da vicino. Io ho in portafoglio $KO e non riesco a farne a meno. Sono sicuro che tra voi ci sono molti investitori che possiedono azioni della Coca-Cola. È un classico molto conosciuto, ma sono più curioso di sapere se conoscete $ENB e se qualcuno lo ha in portafoglio. Anche il rendimento da dividendo è molto interessante e, guardando il grafico, si può notare una buona stabilità. Non aspettatevi grandi fluttuazioni come nelle piccole aziende tecnologiche. Questo è un caffè un po' diverso.

Non si tratta di una consulenza finanziaria. Sto fornendo dati disponibili al pubblico e condividendo le mie opinioni su come mi comporterei in determinate situazioni. Investire è rischioso e ognuno è responsabile delle proprie decisioni.