Una delle decisioni più difficili che un investitore si trova a dover prendere è quella di acquistare un'azione che di recente ha registrato una rapida e significativa crescita di valore. In fondo, tutti vogliamo un buon affare, ma acquistare un titolo a un prezzo più alto di quello di qualche mese fa, ad esempio, non è sempre del tutto facile. In fondo alla mente si comincia a pensare se sia meglio aspettare gli sconti, ma questa mentalità porta l'investitore a perdere interessanti guadagni nel tempo. Certo, non è bene acquistare tutto ciò che è attualmente in rialzo, ma a volte non è una buona cosa. Tuttavia, dietro ogni cosa ci deve essere un'analisi e una decisione approfondita da parte di ogni investitore. Ecco 3 possibili candidati per una crescita continua.

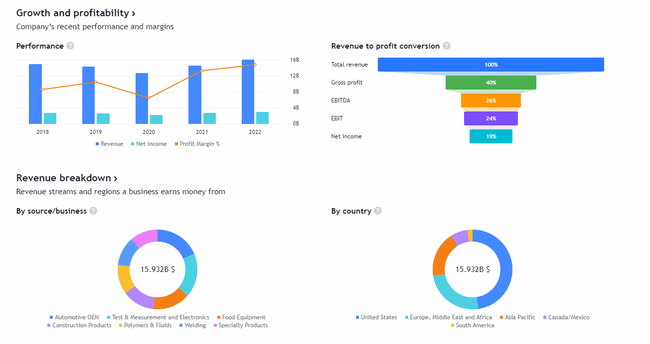

1. Illinois Tool Works $ITW

Alla chiusura del mercato il 15 giugno, il titolo Illinois Tool Works è già salito dell'11,2% questo mese. Il rapporto favorevole sull'occupazione e l'ottimismo degli investitori sull'economia sono ottime notizie per un'azienda che partecipa a diversi settori chiave dell'economia industriale. Non sorprende quindi che ITW e altri titoli ciclici siano in rialzo.

Ma ciò che distingue ITW dagli altri titoli industriali più importanti è la sua leadership superiore, la sua attività diversificata e i suoi forti margini. Entro il 2030, l'azienda punta ad aumentare il margine operativo al 30%, l'utile per azione (EPS) del 9%-10% all'anno e il dividendo del 7% all'anno.

L'anno scorso il margine operativo è stato del 23,8% e l' utile diluito per azione è stato di 9,77 dollari. Il dividendo trimestrale è stato di 1,31 dollari per azione. Se sommiamo questi numeri per il 2022 in base agli obiettivi dell'azienda e ipotizziamo una crescita lineare, vediamo che il margine operativo dovrebbe aumentare di circa 0,8 punti percentuali all'anno, l'utile diluito per azione sarà più che raddoppiato entro il 2030 e il dividendo annuale salirà a 9 dollari per azione entro il 2030.

Fornendo agli investitori una chiara proiezione da seguire, $ITW si assume la responsabilità dei risultati futuri. Finora l'azienda ha fatto un lavoro fenomenale, mantenendo le sue promesse e ricompensando gli investitori con rendimenti eccezionali.

È anche un re dei dividendi che ha aumentato il suo payout per 52 anni consecutivi, segno che gli investitori possono contare su un payout in costante aumento indipendentemente dal ciclo di mercato. Tirando le somme, ITW è un'azienda di alta qualità che vale la pena possedere per decenni. E il fatto che ora sia sull'orlo del picco assoluto dimostra la qualità di questa azienda, che non si ferma e ha grandi ambizioni per il futuro.

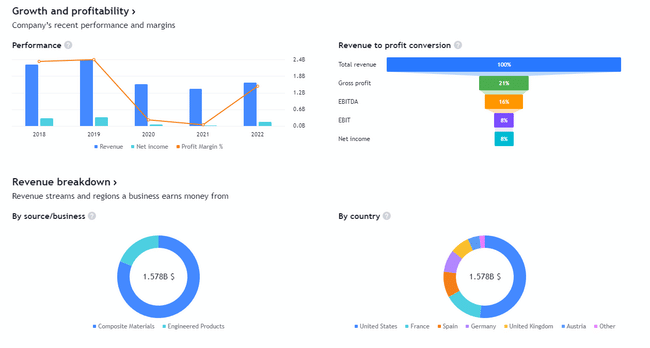

2. Hexcel $HXL

Hexcel è un produttore leader a livello mondiale di materiali compositi, tra cui fibre di carbonio, materiali di rinforzo e resine. L'azienda offre un'ampia gamma di prodotti e servizi per vari settori, tra cui quello aerospaziale, automobilistico, energetico, delle attrezzature sportive e altri ancora.

Gli avanzati compositi leggeri dell'azienda sono utilizzati in tutto il settore aerospaziale, comprese le principali flotte di Boeing e Airbus, come gli aerei 737 MAX e Airbus A320neo. Hexcel vende i suoi compositi anche in mercati paralleli nel settore aerospaziale e della difesa e nei settori industriali in generale (comprese le turbine eoliche).

I compositi offrono un vantaggio in termini di resistenza e peso rispetto ai metalli, un fattore chiave per la progettazione degli aerei, dove la riduzione del peso contribuisce a migliorare l'efficienza. L'opportunità di investimento risiede nella rapida crescita della velocità di produzione di Boeing e Airbus e nel crescente utilizzo dei compositi sugli aerei più recenti e riprogettati. L'amministratore delegato di Boeing, Dave Calhoun, ha confermato che i compositi sono stati e saranno una parte importante di ogni nuovo aereo prodotto dall'azienda.

Gli investitori di Hexcel possono quindi aspettarsi una crescita robusta e affidabile nel medio termine, grazie all'aumento della produzione di Boeing e Airbus e al raggiungimento dei loro backlog pluriennali.

Possono anche aspettarsi una crescita significativa del contenuto di Hexcel per aeromobile nel lungo periodo, dato che l' industria aerospaziale e della difesa utilizza sempre più i compositi.

A lungo termine, dovrebbe aumentare l'uso dei compositi nelle turbine eoliche e nell'industria in generale. L'energia verde avrà bisogno di questi materiali, che lo voglia o no. La crescita di Hexcel è appena iniziata.

Ilfatto che il titolo non si sia ancora ripreso dal crollo del settore potrebbe essere molto interessante per gli investitori, in quanto la crescita degli ordini è promettente e il titolo potrebbe seguire l'esempio nei prossimi anni, mentre negli ultimi non è cresciuto in modo significativo.

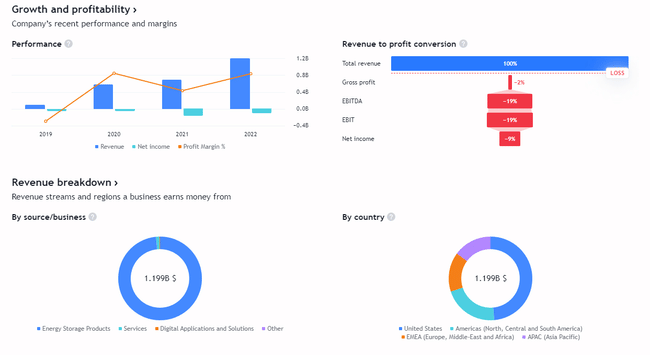

3. Fluence Energy $FLNC

Con un aumento di quasi il 13% negli ultimi tre mesi, l'indice S&P 500 ha soddisfatto gli investitori con la sua forte performance. Il titolo energetico Fluence Energy, invece, ha registrato una performance molto più forte, con un'impennata di oltre il 57% nello stesso periodo.

Da quando, a maggio, la società ha riportato risultati sorprendentemente buoni nel secondo trimestre, il mercato ne ha preso atto ed è molto probabile che continui a guadagnare attenzione e a crescere ulteriormente nei prossimi mesi.

L'azienda, che è sul mercato da poco tempo, ha battuto le aspettative degli analisti per un fatturato di 417,6 milioni di dollari, con un fatturato del secondo trimestre di 698,2 milioni di dollari.

L'azienda ha inoltre rivisto al rialzo le sue previsioni di fatturato per il 2023 , portandole da un range di 1,6-1,8 miliardi di dollari a un range di 1,85-2 miliardi di dollari. Con un portafoglio ordini di 11,2 miliardi di dollari, Fluence si aspetta un forte fatturato nel 2024 e oltre.

Gli investimenti nelle energie rinnovabili non si limitano alle azioni solari ed eoliche. Anche i sistemi di accumulo di energia, grazie alle batterie Fluence, sono una parte importante del movimento per l'energia verde.

Secondo Rystad Energy, una società di ricerca sull'energia, le installazioni di batterie di accumulo avranno un tasso di crescita annuale composto del 33% a livello globale entro il 2030. Per un sistema di accumulo di energia a batteria leader nel settore come Fluence, si aprono nuove opportunità.

Questa non è una consulenza finanziaria. Sto fornendo dati pubblicamente disponibili e condividendo le mie opinioni su come gestirei io stesso la situazione. Gli investimenti sono rischiosi e ognuno è responsabile delle proprie decisioni.