Qualche tempo fa mi sono imbattuto in un'interessante intervista a Timur Barotov, analista di BH Securities.

Quattro motivi per cui i mercati azionari sono destinati a un'altra correzione:

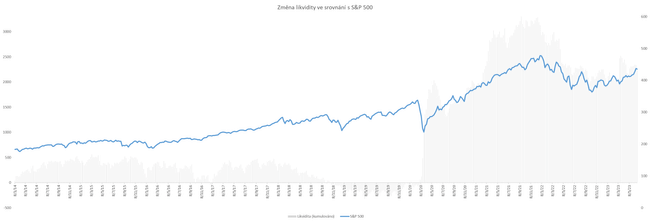

1. Liquidità. La liquidità

Le variazioni della liquidità (denaro in circolazione) nell'economia statunitense prevedono perfettamente l'andamento dei mercati azionari dall'inizio della pandemia (si veda il grafico sottostante). Il rialzo dei mercati azionari dopo il brusco calo del marzo 2020 è stato accompagnato dalla stampa di 5.000 miliardi di dollari da parte della Federal Reserve statunitense. Tre trilioni sono stati stampati rapidamente all'inizio del 2020 e i restanti 2 trilioni sono stati immessi gradualmente nel sistema nei 2 anni successivi.

Solo nella prima metà del 2022 la Fed si è impegnata in una stretta quantitativa a causa di un'inflazione in crescita. Da allora, la banca centrale statunitense ha ridotto il proprio bilancio di circa 90 miliardi di dollari al mese. Sebbene questa riduzione del bilancio sia in atto dall'inizio di quest'anno, nello stesso periodo il governo statunitense ha sbloccato circa mezzo trilione di dollari di politica fiscale. Se a ciò si aggiungono i 400 miliardi di dollari che la Fed ha ristampato nel marzo 2023 in risposta alla crisi bancaria, si è creato il terreno fertile per l'euforia dei mercati azionari.

Ma è probabile che ulteriori sviluppi della liquidità siano sfavorevoli per i mercati. Secondo gli analisti, il Tesoro statunitense dovrà crescere fino a oltre 1.000 miliardi di dollari entro la fine di settembre e la Fed probabilmente continuerà la stretta quantitativa. Quindi, per la prima volta dalla pandemia, entrambe le istituzioni (il governo statunitense e la Fed) ritireranno contemporaneamente la liquidità dalla circolazione.

Se le casse del Tesoro sono in gran parte riempite con fondi provenienti dal mercato dei reverse repo, che attualmente detiene circa 2.000 miliardi di dollari, questo potrebbe non avere ripercussioni sui mercati azionari. Tuttavia, quanto più la retorica della Fed diventerà falco, tanto meno denaro uscirà dal mercato dei reverse repo e tanto più denaro uscirà potenzialmente dai mercati azionari.

2. La curva dei rendimenti

La curva dei rendimenti del Tesoro statunitense è storicamente uno dei migliori indicatori previsionali di recessione. In pratica, si utilizza lo spread (differenziale di rendimento) dei rendimenti tra i titoli a 10 anni e quelli a 2 anni, o tra i titoli a 10 anni e quelli a 3 mesi. Entrambi mostrano essenzialmente la stessa cosa. Questa curva ha previsto tutte le recessioni degli Stati Uniti dal 1979 e ora prevede la prossima. L'aspetto importante, tuttavia, è che può essere d'aiuto per la tempistica delle condizioni economiche e quindi dei mercati azionari.

Un aumento dello spread (cioè un approfondimento della curva in territorio negativo) non è storicamente correlato a un calo dei mercati azionari. Pertanto, l'ingresso della curva in territorio negativo non ha rappresentato di per sé una minaccia per i mercati azionari. Solo la sua reinversione, ovvero la riduzione dello spread e il successivo ritorno in territorio positivo e più alto, è correlata a una situazione di sofferenza economica.

La spiegazione di questo fenomeno è che la reinversione della curva dei rendimenti è stata storicamente associata all'aumento della disoccupazione, una fase di forte disagio economico per imprese e consumatori. E i mercati azionari hanno tipicamente reagito negativamente a questo fenomeno. La disoccupazione è quindi una variabile chiave che determina l'inizio delle recessioni e i movimenti ciclici dei mercati azionari.

Al momento, questa curva è quasi al suo fondo e non mostra quindi alcun segno di reinversione, che potrebbe avvenire in qualsiasi momento. Ciò è coerente con il fatto che la disoccupazione negli Stati Uniti è ancora ai minimi storici e non mostra segni di aumento.

3. Il ciclo di rialzo dei tassi

Per alcuni, l'attuale ottimismo dei mercati azionari alla luce dell'aumento dei tassi può sembrare un'eccezione. Ma la storia dimostra che non si tratta di un'eccezione. I rialzi dei tassi d'interesse di riferimento negli Stati Uniti sono sempre stati accompagnati da un rialzo dei mercati azionari. Per ironia della sorte, solo l'abbassamento di questi tassi è stato spesso correlato a ribassi. Il motivo è semplicemente la natura reattiva (e non proattiva) dei movimenti dei tassi d'interesse. I mercati hanno assistito a tagli dei tassi, di solito solo quando le cose andavano male.

Attualmente siamo al picco, o quasi, dei tassi d'interesse statunitensi, che probabilmente ci accompagneranno per un po'. Pertanto, un eventuale taglio dei tassi non è all'ordine del giorno a breve. Lo sarà solo quando l'aumento della disoccupazione costringerà la Fed a tagliare i tassi. Infatti, se non lo farà, l'aumento della disoccupazione potrebbe continuare e l'economia potrebbe finire in depressione.

4. Un'economia in rallentamento

Questo ciclo monetario è confuso ed eccezionale per molti investitori. Il motivo è che l'economia non sembra rallentare alla luce dell'aumento record dei tassi d'interesse e ha persino mostrato segni di espansione dall'inizio del 2023 (a causa degli effetti stagionali). I mercati azionari sono in parte euforici e gli utili aziendali non sono ancora diminuiti drasticamente. Di conseguenza, sta emergendo l'ottimismo sullo sviluppo economico futuro e la tesi di un mercato toro sta guadagnando forza psicologica.

In questo contesto, tuttavia, l'economia statunitense si sta gradualmente indebolendo e sta esaurendo il proprio fiato. L'effetto dell'aumento dei tassi d'interesse sta lentamente ma inesorabilmente permeando l'economia e scoraggiando i consumatori e le imprese dall'effettuare nuovi investimenti, nuovi prestiti e l'espansione economica complessiva. Data la quantità di denaro stampato di recente negli ultimi 3 anni, gli effetti dei tassi di interesse sono in gran parte assorbiti da questi fondi.

Va notato, tuttavia, che sia le imprese che i consumatori stanno esaurendo i loro risparmi e che gli effetti dei tassi di interesse vengono inseriti nell'economia con un ritardo fino a due anni. In altre parole, non sembra che ci troviamo alla fine del ciclo monetario (come potrebbe far pensare la sua lunghezza), ma piuttosto nel mezzo.

I mercati azionari hanno iniziato gran parte di questo ciclo nel 2022, in quella che è stata descritta come "la recessione più attesa di tutti i tempi". L'indice S&P 500 ha subito una correzione del 20%, il Nasdaq Composite del 30% e il Dow Jones di quasi il 10%. Con la buona performance economica di quest'anno, una parte dell'apprezzamento è stata cancellata in misura variabile a seconda dei settori.

Dal punto di vista psicologico, sembra ora difficile sostenere una tesi ribassista. Questo perché la psicologia degli investitori nel medio termine potrebbe determinare i prezzi delle azioni molto più dei fondamentali. A mio avviso, però, i fondamentali non sostengono l'attuale rally, o lo sostengono solo temporaneamente. Ciò è dimostrato dalla minore allocazione e vigilanza degli investitori istituzionali in questo momento. In un contesto di incertezza come quello attuale, la strategia ottimale consiste nel diversificare il capitale in diversi scenari macroeconomici.