Dopo un inizio d'anno miserabile nel mercato azionario, il mese scorso ha visto una forte ripresa delle azioni in tutti i mercati. Tuttavia, i mercati sono ancora abbastanza volatili ed è difficile scegliere le aziende con un maggiore potenziale di rialzo. Ma Wells Fargo ci ha facilitato il compito fornendo una scelta di 3 aziende con un potenziale di crescita fino al 60% entro la fine di quest'anno.

Tracie McMillion - Head of Global Asset Allocation Strategy al Wells Fargo Investment Institute, crede che i rischi stiano decisamente aumentando, notando che l'economia statunitense è passata da una "rapida ripresa" a quella che sembra essere una fase di fine ciclo in pochi anni.

Anche se McMillion rimane preoccupato per la transizione dal 2022 al 2023, per ora vede una continua crescita positiva.

In questo contesto, gli analisti di Wells Fargo $WFC hanno notato tre titoli che sono ben posizionati per un'ulteriore crescita in questo ambiente. Sono azioni che hanno il potenziale per salire almeno del 60% o più in alto nei prossimi mesi

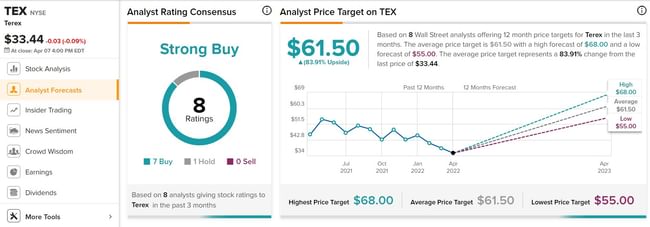

1. Terex $TEX

Terex è uno dei maggiori produttori americani di piattaforme e attrezzature per la movimentazione dei materiali. I prodotti dell'azienda sono utilizzati nelle industrie di costruzione, energia, miniere, infrastrutture e manutenzione. Fondata nel 1986, Terex ha 8.600 dipendenti a tempo pieno e una capitalizzazione di mercato di poco meno di 2,4 miliardi di dollari. Si muovono in due segmenti principali:

- Segmento delle piattaforme di lavoro aereo (PLE).

- Segmento della lavorazione dei materiali (MP).

Come molte altre aziende, Terex ha recentemente sofferto di problemi macro come i colli di bottiglia della catena di approvvigionamento, che l'hanno resa logisticamente difficile. Come risultato, lo stock sta tendendo al ribasso ed è del 23% in rosso da un anno all'altro.

Eppure, l'azienda ha sovraperformato nel suo ultimo rapporto trimestrale per il 2021. Le vendite sono aumentate del 26% rispetto all'anno precedente e gli utili per azione di 0,83 dollari sono stati superiori alle aspettative degli analisti.

I solidi risultati di Terex hanno attirato l'attenzione dell'analista di Wells Fargo Seth Weber:

"Vediamo le azioni come un affare per l'azienda, con una crescita stimata degli utili per azione del 25% e una crescita dei ricavi dell'8% dal 2021-2024. Ci aspettiamo che la combinazione di una sana domanda del mercato finale in tutti i segmenti, una migliore dinamica prezzo/costo, un bilancio più pulito, ampi spostamenti di portafoglio e iniziative di costo/efficienza dovrebbe sostenere una forte crescita, un migliore flusso di cassa/utile e una migliore leva finanziaria"

"Vediamo più catalizzatori davanti a noi, tra cui l'aumento dell'edilizia non residenziale e l'attività delle infrastrutture negli Stati Uniti, una maggiore spesa di capitale nei servizi pubblici, il miglioramento dei colli di bottiglia della catena di approvvigionamento.

Weber valuta quindi $TEXun Buy, e il suo target di prezzo di $64 suggerisce che il titolo salirà del 95% nel prossimo anno.

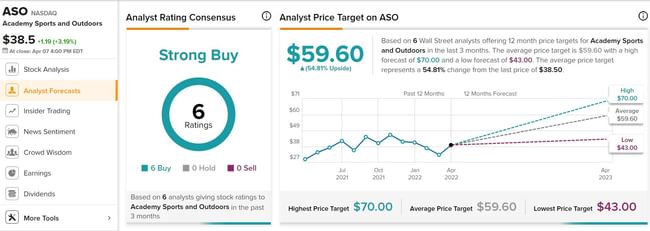

2. Accademia Sport e Esterni $ASO

Academy Sports, un'importante catena di forniture di articoli sportivi e outdoor,ha registrato chiari guadagni sulla scia di COVID. Gestisce circa 259 negozi in 16 stati.

Nell'anno fiscale 2021, la società ha riportato un fatturato totale di 6,77 miliardi di dollari, in crescita del 19% rispetto all'anno precedente. La società ha anche battuto le previsioni in termini di utili per azione, con utili per azione in crescita del 72% da quando è stata quotata in borsa (voce 2020)

Nell'ultimo anno, Academy ha usato le vendite in crescita per restituire i profitti agli investitori.

- Nell'anno fiscale 2021, la società ha riacquistato 10,6 milioni di azioni per un valore totale di 411,4 milioni di dollari.

- Nel marzo di quest'anno, Academy ha annunciato il suo primo dividendo sulle azioni ordinarie.

- Il 3 marzo, la società ha dichiarato un dividendo di 7,5 centesimi per azione, che sarà pagato il 14 aprile.

Questo è un punto chiave per l'analista di Wells Fargo Kate Fitzsimons, che scrive:

"Ci aspettiamo di vedere ulteriori autorizzazioni di riacquisto di azioni nel 2022, dato che la direzione usa questo denaro per la crescita". Guardando avanti, le priorità di cassa dell'azienda nel 2022 includono un nuovo dividendo e il reinvestimento nel business, compreso un ritorno alla crescita delle unità, dato che ASO prevede di aprire 80-100 nuovi negozi nei prossimi 5 anni. Con un bilancio sano, continuiamo a vedere ASO come uno dei business più sottovalutati nello spazio dei beni di consumo e lo stock rimane una scelta top".

Il rating "Buy" dell'azienda e l'obiettivo di prezzo di 62 dollari suggeriscono che vede una crescita del 66% nel prossimo anno.

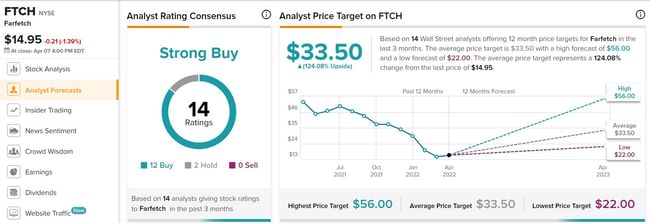

3. Farfetch, Ltd $FTCH

Farfetch è specializzata nel commercio elettronico di beni di lusso. La piattaforma di Farfetch connette acquirenti e venditori in 190 paesi e offre più di 1.400 marchi di lusso, che vanno dai gioielli alla moda maschile e femminile, dalle calzature di fascia alta a vari accessori. Con sede in Portogallo, l'azienda ha un quartier generale a Londra e uffici a New York e Los Angeles, Tokyo e Shanghai.

Farfetch ha registrato forti numeri negli ultimi anni. Entro la fine del 2021, l'azienda ha dichiarato di avere più di 3,7 milioni di consumatori attivi, e l'anno scorso il sito ha venduto 4,2 miliardi di dollari in merce lorda. Questo numero è aumentato del 33% rispetto all'anno precedente.

Negli ultimi mesi, Farfetch ha fatto acquisizioni come parte di uno sforzo concertato per eliminare la concorrenza ed espandere la propria piattaforma.

- A dicembre, l'azienda ha acquisito LUXCLUSIF -> un fornitore di servizi di e-commerce B2B per beni di lusso. LUXCLUSIF porta con sé la propria piattaforma tecnologica, che è ora disponibile per l'uso da parte di Farfetch.

- A gennaio, ha anche acquisito Violet Grey -> un rivenditore di cosmetici di lusso. Violent Grey ha costruito una reputazione per il lancio di marchi di bellezza e ha coltivato una comunità devota di sostenitori.

Leazioni di Farfetch sono in crisi, con un calo del 48% dall'inizio dell'anno. Tuttavia, Ike Boruchow vede diverse ragioni per entrare in Farfetch ora, comprese queste:

Un catalizzatore di fusioni e acquisizioni è a portata di mano. Una maggiore fiducia nella capacità dell'azienda di scalare i margini nel corso di diversi anni, dato che il mercato fa leva sulla spesa per creare la domanda, soprattutto perché più clienti entrano nell'imbuto e si fidelizzano al mercato..."

La posizione rialzista è associata a un rating Buy e un target di prezzo di $35, che implica un forte potenziale di rialzo del 135% in un anno.

Ad essere onesti mi piacciono molto queste aziende e penserò di aggiungerle io stesso al mio portafoglio. Penso che ci sia davvero un grande potenziale di crescita qui e guarderò queste aziende da vicino.