Ha senso occuparsi della valutazione delle azioni?

Le azioni statunitensi sono costose, come gli investitori sentono dire da anni da tutte le parti. Eppure una correzione importante non è in arrivo. Gli indicatori di valutazione standard hanno smesso di funzionare?

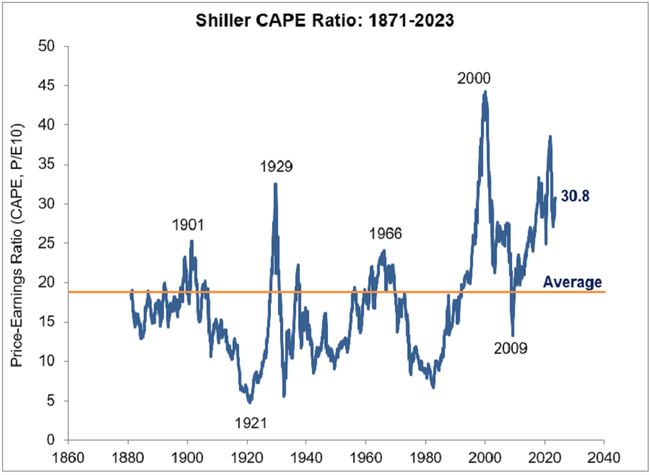

Il rapporto P/E aggiustato per il ciclo (CAPE) di Shiller per lo S&P 500 statunitense è stato in media di 17,4 nel periodo dal 1871. È difficile dubitare della rilevanza di questo dato, dato che si tratta di oltre 150 anni di dati. È interessante notare che nell'arco di tempo trascorso dal 1990, il CAPE dell'S&P 500 è stato inferiore al suo valore medio solo per 22 mesi, circa il 5% del tempo. La prima volta che è stato al di sotto della media è stato per 12 mesi nel 1990 e 1991 e la seconda volta per 10 mesi nel 2008 e 2009. In nessuno dei due casi, tuttavia, i valori erano molto inferiori alla media storica.

"Se qualcuno stava aspettando un segnale di acquisto inviato dal CAPE, ha avuto solo due opportunità negli ultimi tre decenni e tre anni. E chi avesse seguito esclusivamente il CAPE non avrebbe comprato nulla nei mercati azionari statunitensi dal 2009", afferma Ben Carlson della società di investimenti Ritholtz Wealth Management.

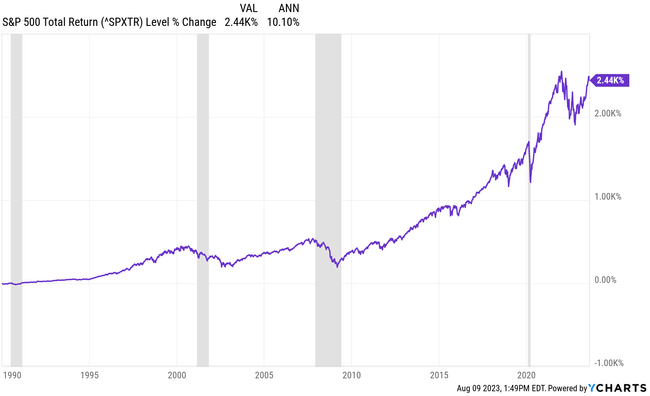

Egli sottolinea che, secondo i multipli di valutazione, dal 1995 le azioni statunitensi sono state sopravvalutate per il 95% del tempo. Eppure l'S&P 500 è cresciuto a un tasso medio annuo di circa il 10% in questo arco di tempo. Per una buona misura, aggiungiamo che tra il 2010 e il 2020 le azioni statunitensi si sono apprezzate a un tasso medio annuo del 14% e ora stanno aggiungendo una media dell'11% annuo dal 2020.

"Non sono ingenuo, so come funzionano le medie a lungo termine, cioè che ci aspettano tempi peggiori. Ma voglio dire che forse prestiamo troppa attenzione agli indicatori di valutazione. I dati mostrano che le azioni statunitensi sono sopravvalutate, ma continuano a rafforzarsi. Certo, potete vendere le vostre posizioni azionarie in riferimento al CAPE e ad altri indicatori e aspettare che il mercato si corregga per acquistare a prezzi migliori, ma potreste facilmente perdere altri dieci anni o più di crescita a causa di ciò", afferma Ben Carlson. "Non sto dicendo che i multipli di valutazione siano inutili e non funzionino, ma dal mio punto di vista sono molto più importanti per i singoli titoli che per il mercato nel suo complesso".