Oggi vi presenterò 2 titoli di materie prime che sono pronti a trarre vantaggio da una confluenza unica di eventi di mercato. Potremmo entrare in un periodo simile al periodo 2000-08. Allora, come adesso, stavamo uscendo da un periodo di stimolo straordinario e senza precedenti da parte della Fed. Con l'avvicinarsi del piano infrastrutturale americano da mille miliardi di dollari, potremmo presto vedere una domanda sostenuta di materie prime da parte del governo.

Inoltre, le azioni che menziono nell'articolo sono anche ad alto rendimento in termini di dividendi.

Inoltre, la spesa per le infrastrutture è popolare praticamente ovunque, e con l'economia globale che sta ancora lottando per superare gli effetti persistenti della pandemia COVID, possiamo scommettere che altri paesi seguiranno l'esempio.

E naturalmente c'è un "elefante" nella stanza: l'inflazione. Tra le interruzioni di fornitura legate alla pandemia e la domanda più alta del normale, i prezzi al consumo e alla produzione stanno aumentando. Le materie prime sono una copertura naturale contro l'inflazione, quindi qualsiasi aumento sostenuto dei prezzi dovrebbe solo aggiungere carburante a quel fuoco.

Oggi guardiamo 2 stock di materie prime che sono pronti a trarre vantaggio da questa confluenza unica di eventi.

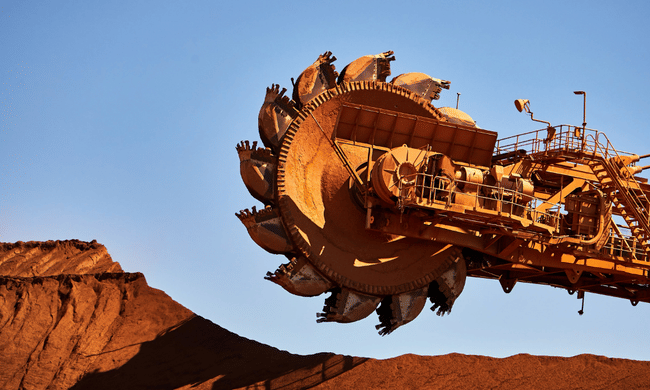

1. Rio Tinto $RIO

Il prezzo attuale delle azioni è di 71,12 dollari.

$RIO è la scelta giusta se il vostro obiettivo è quello di costruire un portafoglio diversificato di azioni di materie prime. L'azienda è uno dei più grandi minatori del mondo e ha una storia che risale al 1873. L'azienda ha sede a Londra ma opera in tutto il mondo.

- $RIO è un produttore leader di minerale di ferro, alluminio, rame, diamanti, titanio e anche sale.

Naturalmente, non possiamo aspettarci performance paragonabili alle criptovalute o ai settori EV e tech, che sono diventati più dominanti nel corso degli anni. Il $RIO sembra attraente soprattutto grazie al miglioramento delle operazioni minerarie, al taglio dei costi, al debito e soprattutto alla vendita di alcune attività.

In termini di performance, il titolo è un buon detentore di valore e a partire dal 2015, il titolo appare stabile e in grado di mostrare ulteriore crescita. L'azienda ha tradizionalmente eseguito bene in tempi economici difficili e a mio parere ha forti opportunità di crescita a lungo termine.

La società paga anche un dividendo dell'11,15% per azione, che viene pagato semestralmente (simile alle obbligazioni). Prendo questa cifra da Yahoo Finance (do la fonte perché più fonti danno differenze minori nella % di dividendo). L'azienda prepara anche dividendi straordinari nel corso degli anni, che aumenteranno ulteriormente l'apprezzamento esistente.

L'azienda sta mostrando solidi numeri da un anno all'altro:

- I ricavi sono aumentati del 20,4% rispetto all'anno precedente.

- Il reddito netto è aumentato del 36%.

- Il margine di profitto netto è aumentato di quasi il 13% rispetto all'anno precedente.

- L'utile diluito per azione è aumentato di quasi il 36%.

2. Vale SA $VALE

Il prezzo delle azioni è ora a 16,7 dollari.

La società mineraria brasiliana nota come $VALE è uno dei principali minatori di minerale di ferro del mondo. $VALE è anche il più grande minatore di nichel del mondo ed è un importante produttore di rame, oro, argento e altri metalli, così come di carbone metallurgico e termico.

Certamente non per i deboli di cuore, il giro sulle montagne russe di $VALE è specifico di questa società. Il titolo ha visto massimi di 44 dollari per azione durante la sua storia, ma va notato che è seguito un calo a 2,6 dollari per azione. Nel 2016, ha finalmente rotto quella tendenza e ha continuato a salire, apprezzandosi fino al 540% da 2,6 dollari agli attuali 16,7 dollari.

Lo stock è stato in gran parte spinto verso l'alto dal 2016 e ha effettivamente recuperato dai minimi di marzo 2020. Ma anche dopo essere più che triplicato negli ultimi cinque anni, $VALE dovrebbe ancora raddoppiare e poi un po' per toccare i suoi vecchi massimi.

- Il dividendo riportato su Yahoo Finance è del 13,21%.

Se si assume che le materie prime continueranno ad essere il settore dominante in questo mercato volatile, $VALE potrebbe continuare il suo trend rialzista e avvicinarsi lentamente al suo ATH.

- Le entrate dell'azienda sono cresciute negli ultimi 5 anni.

- In linea con questo, l'azienda ha piacevolmente mantenuto i costi più alti relativamente piatti, il che è ottimo quando i ricavi crescono di anno in anno.

- Il graduale aumento delle attività sta giocando a favore dell'azienda con una visione di ulteriore crescita nel futuro.

- Investite in materie prime o direttamente in azioni di materie prime?

- Sei interessato a una di queste aziende?

- Il mercato delle materie prime potrebbe offrire nomi migliori e più grandi?

Si prega di notare che questa non è una consulenza finanziaria. Ogni investimento deve essere sottoposto a un'analisi approfondita.