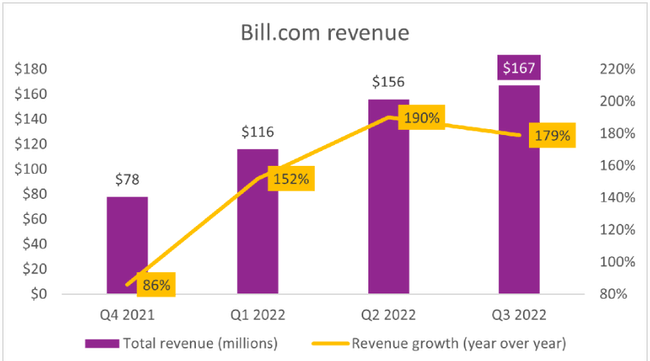

Questa azienda, nonostante le vendite superiori alla media, è scesa del 68% dal suo massimo di novembre. Tuttavia, l'azienda ha appena annunciato il suo rapporto sui guadagni per il terzo trimestre dell'anno fiscale 2022 e ha rivelato uno sbalorditivo 179% di aumento delle vendite rispetto all'anno precedente. Questo fa sorgere la domanda: Il declino delle azioni è andato troppo oltre, dato il tasso di crescita vertiginoso dell'azienda?

Un'azienda che sta crescendo ad un tasso straordinariamente alto nonostante un calo significativo delle azioni.

Bill.com sta creando un enorme valore per $BILL

Il novanta per cento di tutte le imprese negli Stati Uniti sono classificate come piccole o medie, e sono spesso indicate come la spina dorsale dell'economia perché creano più del 60% di tutti i posti di lavoro. Grazie a due acquisizioni chiave di società di software Divvy e Invoice2go, Bill.com è diventato un negozio unico per tutti i pagamenti business-to-business. La sua piattaforma di punta ospita una casella di posta digitale nel cloud che aggrega le fatture in arrivo e rende facile pagare i fornitori con un solo clic. Registra poi automaticamente le transazioni nel sistema di contabilità attraverso l'integrazione con i principali fornitori di software di contabilità, semplificando il processo dei conti passivi. Con l'aggiunta di Invoice2go, Bill.com offre alle imprese un modo per creare fatture e ricevere pagamenti, e con Divvy, le imprese possono gestire i loro bilanci e le spese, creando un sistema perfettamente completo.

Su tutte le piattaforme, Bill.com ha servito 386.100 clienti e ha elaborato più di 55 miliardi di dollari in volume di transazioni da 15,4 milioni di transazioni nel trimestre fiscale 2022. Il volume delle transazioni è cresciuto del 57% rispetto all'anno precedente e guida il modello di business di Bill.com, poiché l'azienda guadagna commissioni ogni volta che i suoi clienti effettuano dei pagamenti. Rappresenta il 68% delle entrate totali, mentre il resto proviene dagli abbonamenti alle sue piattaforme software. Il crescente volume di transazioni di Bill.com ha portato a un aumento delle entrate, che è aumentato comodamente di punti percentuali a tre cifre in tre trimestri consecutivi, grazie anche all'inclusione delle entrate di Invoice2go e Divvy.

Fonte: bill.com

Per gli investitori, il quadro continua ad essere più roseo. Nel trimestre fiscale 2021, Bill.com ha detto al mercato che si aspetta di generare fino a 480 milioni di dollari di entrate per l'intero anno fiscale 2022. Da allora, tuttavia, ha aumentato significativamente quella previsione in ogni singolo trimestre, più recentemente a 625 milioni. Se l'azienda consegna ciò che si aspetta, ciò rappresenterebbe un impressionante tasso di crescita del 162% nell'intero anno fiscale 2021.

Potenziale

Gli aumenti delle vendite di Bill.com sono meno sorprendenti se si considera il mercato totale stimato dell'azienda. Per esempio, l'opportunità nazionale di Bill.com potrebbe raggiungere fino a 25 trilioni di dollari in volume di pagamento annuale da 32 milioni di clienti commerciali.A livello globale, tuttavia, quei numeri salgono a 125 trilioni di dollari da 70 milioni di clienti aziendali, indicando un potenziale ancora maggiore.Rispetto a questo, l'attuale base clienti dell'azienda di 386.100 aziende sembra una goccia nell'oceano. Più importante, tuttavia, fornisce un certo contesto intorno alla crescita di Bill.com e la sua potenziale ascesa da lì.

Bill.com ha generato 520 milioni di dollari di entrate negli ultimi 12 mesi, collocando le sue azioni ad un multiplo prezzo-vendite di 24. In confronto, il fornitore di software di contabilità per piccole imprese Intuit commercia ad un multiplo di circa 11, rendendo Bill.com - un'azienda significativamente costosa. Tuttavia, Intuit è un'azienda matura che dovrebbe far crescere le entrate solo del 27% nel 2022, il che non si avvicina alla stima di Bill.com di un tasso di crescita del 162%. Eppure, nel mercato attuale con l'aumento dei tassi d'interesse e il potenziale rallentamento della crescita economica, 24 volte non è economico. Tuttavia, se il business di Bill.com continua ad espandersi al suo ritmo attuale, il suo multiplo si ridurrà significativamente nei prossimi anni, che è una ragione per un investimento a lungo termine e soprattutto quando si considera il suo declino di quasi il 70% da ATH. Tuttavia, non prendere questo come un consiglio di investimento, solo un'analisi della società e la decisione spetta a ciascun investitore.