Gli ultimi giorni e le ultime settimane non sono stati facili se si guarda al mio portafoglio, ma come ho potuto vedere qui su Bulios, fortunatamente non sono solo. Oggi la situazione è diversa. È possibile che la vendita si sia interrotta. C'erano molti sconti da vedere, e nel caso di un'azienda di questa selezione non ho potuto resistere. Diamo un'occhiata a 3 società che possono trarre un buon profitto dall'acquisto a sconto in futuro.

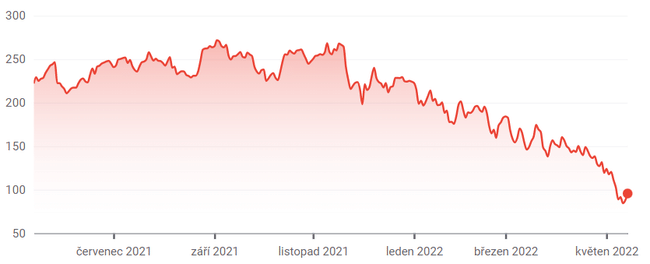

1. Okta $OKTA

Okta si occupa di cybersicurezza. L'azienda offre un modo per garantire che solo gli utenti autorizzati, siano essi dipendenti o clienti dell'azienda, accedano alla rete.

Tali servizi erano già necessari prima dell'epidemia di COVID-19, ma quando milioni di persone hanno iniziato a lavorare da casa durante la pandemia, la necessità di tali misure di sicurezza è aumentata. E continua a crescere. Si prevede che il fatturato di Okta crescerà del 37% nell'anno fiscale in corso e di quasi il 34% nel prossimo. Sebbene l'azienda sia ancora in perdita, la crescita del prossimo anno dovrebbe ridurre significativamente la perdita e l'azienda dovrebbe registrare un profitto nel prossimo futuro.

Tuttavia, questo ritmo di progresso non ha impressionato gli investitori negli ultimi tempi. Il titolo è sceso del 66% da novembre e ha appena toccato un nuovo minimo di 52 settimane questo mese.

Tuttavia, le indicazioni di Okta su un ampio sell-off del settore tecnologico sembrano basarsi su una cattiva idea. L'ipotesi è che, con l'attenuarsi della pandemia di coronavirus, diminuisca anche la richiesta di credenziali di accesso sicure. Cosa che non accadrà. Semmai, sta ancora crescendo. Nel rapporto State of Fraud 2021 di Arkose Labs, l'organizzazione per la prevenzione delle frodi digitali ha rilevato un aumento del 70% delle registrazioni di nuovi account falsi all'inizio dello scorso anno, aggiungendo che il cosiddetto "credential stuffing" ha rappresentato il 29% di tutti i cyberattacchi monitorati.

Mordor Intelligence stima quindi che il mercato della gestione dell'autenticazione digitale crescerà a un tasso medio annuo del 22% tra il 2018 e il 2026. Okta ha già dimostrato di essere più che in grado di catturare la sua giusta quota di questa crescita di mercato.

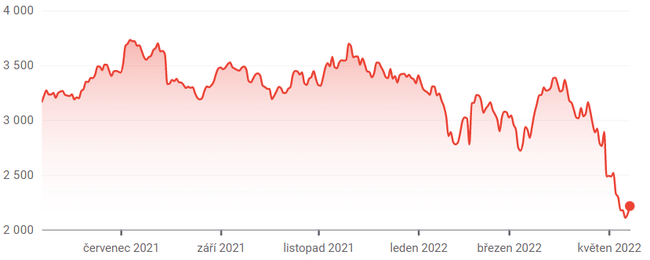

2. Amazon $AMZN

Se volete la prova che anche i titoli più popolari del mercato sono talvolta in grado di perdere il loro favore, non guardate oltre Amazon. Quest'ultima è in ribasso di quasi il 35% rispetto all'inizio.

L'aumento dei costi del carburante, dei materiali e della manodopera può essere decisamente problematico per un'azienda come Amazon, che nonostante le sue dimensioni gestisce margini di profitto inferiori alla carta. E come ha spiegato il direttore finanziario Brian Olsavsky durante la conference call di Amazon per commentare i deludenti risultati del primo trimestre, "i costi del carburante sono circa una volta e mezza più alti di quelli di un anno fa". Insieme all'aumento dell'inflazione salariale su base annua, queste pressioni inflazionistiche hanno aggiunto circa 2 miliardi di dollari di costi supplementari rispetto all'anno scorso".

Per mettere le cose in prospettiva, l'azienda ha realizzato un utile operativo di 3,7 miliardi di dollari nel trimestre, meno della metà di quello dell'anno precedente nonostante l'aumento delle vendite. Inoltre, l'unica attività redditizia di Amazon nello scorso trimestre è stato il suo servizio cloud, Amazon Web Services. La sua attività di vendita al dettaglio online rivolta ai consumatori ha registrato una perdita nei tre mesi conclusi a marzo.

Allora perché entrare nel titolo ora? Perché è Amazon. Ecco cosa ha detto l'amministratore delegato Andy Jassey nella sua relazione sul primo trimestre: "Oggi, quando non siamo più alla ricerca di capacità fisica o di personale, i nostri team si concentrano sulla produttività e sull'efficienza dei costi in tutta la nostra rete di evasione delle spedizioni".

3. Adobe $ADBE

La maggior parte degli investitori potrebbe non rendersi conto che Adobe oggi è molto più di Photoshop e dei pdf. Offre piattaforme complete che aiutano i clienti di livello aziendale a creare e ottimizzare siti web e campagne pubblicitarie online e, sì, anche a creare foto e immagini digitali. La piattaforma, chiamata Experience Cloud, consente ai clienti non solo di gestire e promuovere i siti di e-commerce, ma anche di raccogliere e analizzare i dati relativi agli utenti e al traffico. Può anche aiutare gli utenti business a modificare l'aspetto del sito per adattarlo ai diversi visitatori.

La seconda piattaforma, Creative Cloud, è uno strumento per la creazione e il miglioramento di immagini digitali che può fare di più con la fotografia di quanto la maggior parte delle persone abbia mai pensato. Nient'altro è paragonabile a queste offerte. Anche in una situazione economica difficile, i clienti non possono rinunciare all'accesso a questi strumenti.

Queste piattaforme tendono a essere noleggiate piuttosto che vendute direttamente e sono disponibili come applicazioni basate su cloud piuttosto che come software scaricato. Il risultato finale è un livello crescente di ricavi ricorrenti. Tuttavia, il cambiamento del modello commerciale dell'azienda non sta limitando la sua crescita. Gli analisti si aspettano che la crescita dei ricavi, pari al 13% quest'anno, acceleri fino a sfiorare il 15% l'anno prossimo e che gli utili crescano in modo analogo.

Alla luce di questi progressi costanti, il calo del 44% registrato dal mese di novembre rappresenta un'opportunità per acquistare il titolo a un prezzo vantaggioso.

Personalmente, possiedo azioni Amazon e sono contento di questo calo. C'era una bella opportunità di aumentare la posizione a un prezzo vantaggioso. E voi, avete acquistato uno di questi titoli o siete almeno interessati a uno di essi? Mi divertirò nei commenti 😄.

Disclaimer: l'autore dell'analisi originale è James Brumley; questa non è una raccomandazione di investimento. Non sono un investitore professionista.