Sappiamo tutti cosa sta succedendo sul mercato in questo momento. Un crollo enorme e quindi sconti significativi. E questi sconti sono un segnale molto chiaro per gli investitori che stanno valutando o che già possiedono posizioni in questi tre titoli, affinché ne acquistino altri. Questo particolare trio di titoli si trova attualmente a un prezzo che potrebbe non ripetersi mai più. Quindi la stragrande maggioranza degli interessati dovrebbe iniziare a interessarsi fin da ora!

Il calo del mercato è stato una reazione eccessiva e ora c'è una forte opportunità di acquisto.

Con il mercato in ribasso, molti titoli stanno raggiungendo prezzi che non si vedevano da tempo. E potrebbero non esserlo mai più. Questo calo si sta verificando nonostante il fatto che molte di queste società abbiano realizzato guadagni commerciali monumentali negli ultimi anni. Tre società che vengono fortemente ipercomprate dagli investitori ai prezzi attuali sono $GOOG, $SHOP, $MELI

Ognuno di questi titoli presenta circostanze uniche che li hanno portati a questo punto, ma nessuna di queste circostanze impedirà a queste società di crescere nei prossimi cinque anni. Come investitori a lungo termine, siamo meno preoccupati di ciò che pensa il mercato ora e più entusiasti di ciò che ci riserva il futuro. Con le azioni di Alphabet, Shopify e MercadoLibre scambiate rispettivamente al 26,4%, al 76,4% e al 58,5% al di sotto dei loro massimi storici, il periodo attuale rappresenta una grande opportunità di acquisto a lungo termine.

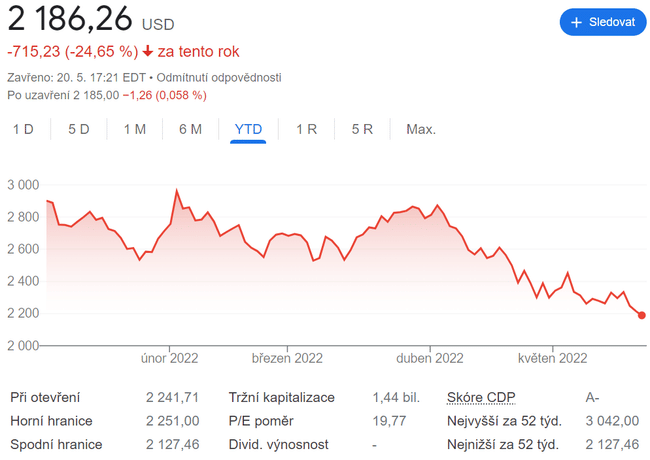

Alfabeto

Per Alphabet $GOOG, la preoccupazione principale è la recessione che potrebbe verificarsi negli Stati Uniti. L'azienda ricava l'80% delle sue entrate dalle piattaforme basate sugli annunci (Google e YouTube) e la spesa pubblicitaria diminuisce tipicamente in caso di recessione. Questa concentrazione ha spaventato molti investitori che hanno deciso di vendere le azioni Alphabet nonostante l'economia sia ancora forte.

Indipendentemente dalla recessione, Alphabet sarà un'azienda più forte tra cinque anni. Il fatturato è aumentato del 23% rispetto all'anno precedente e il margine operativo è del 30%. Di conseguenza, la solida crescita e i margini sani di Alphabet produrranno un flusso di cassa sempre maggiore che andrà ad aggiungersi alla già enorme riserva di liquidità di 134 miliardi di dollari.

Il management di Alphabet sta utilizzando il flusso di cassa per riacquistare azioni. Un numero minore di azioni significa un aumento degli utili per azione, che riduce il denominatore del rapporto prezzo/utili (PE). Se la valutazione rimane costante, il prezzo delle azioni deve aumentare per compensare l'aumento degli utili.

Quando un'azione è sottovalutata, il management può riacquistare azioni a un valore migliore nell'ambito di un programma di buyback, come sta accadendo.

Alphabet viene scambiata ad appena 21 volte gli utili e quindi è valutata a buon mercato. Alphabet è un ottimo acquisto oggi grazie alla sua attività forte e in crescita e alla sua bassa valutazione.

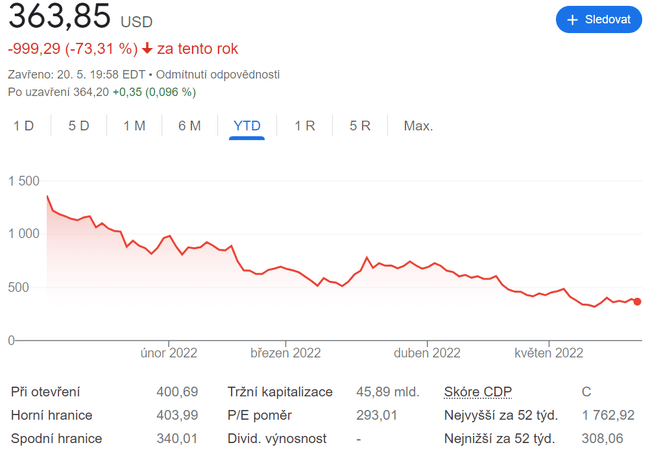

Shopify

Gli strumenti $SHOP di Shopify consentono alle aziende di tutte le dimensioni di portare le loro attività online. La sua attività ha conosciuto un grande boom durante la pandemia, ma da allora è rallentata di nuovo. Questo rallentamento ha fatto riflettere gli investitori.

Dal primo trimestre del 2020 al primo trimestre del 2022, il fatturato è cresciuto del 60% all'anno, ma il prezzo delle azioni è sceso al di sotto dei livelli pre-pandemia. Questo prezzo non ha molto senso e gli investitori dovrebbero considerare l'acquisto di questo titolo prima che rimbalzi dal fondo. Il management prevede che la crescita dell'azienda sarà maggiore nella seconda metà dell'anno, quindi la ripresa di Shopify potrebbe avvenire rapidamente.

Tuttavia, dato che il titolo è sceso di quasi l'80% rispetto al suo massimo storico, dovrebbe aumentare di quasi quattro volte il suo valore per tornare ai massimi precedenti. Potrebbe volerci un po' per raggiungere un nuovo record, ma è troppo economico per essere ignorato: Shopify è valutato meno di dieci volte le vendite. Negli ultimi cinque anni, Shopify non ha mai scambiato al di sotto di 12 volte le vendite.

È difficile uscire dalla piattaforma Shopify una volta che l'attività è decollata, quindi continuerà a crescere finché l'e-commerce continuerà a diventare più popolare. La probabilità che i consumatori facciano meno acquisti online nei prossimi cinque anni è bassa, quindi Shopify rimarrà un'azienda forte.

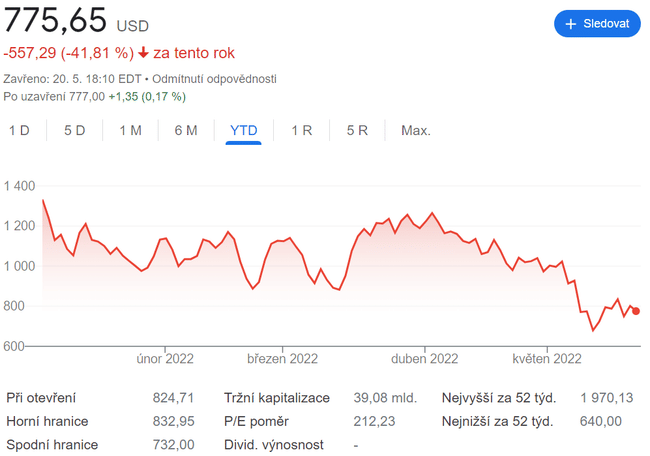

MercadoLibre

MercadoLibre $MELI è un negozio assolutamente mostruoso. Questo fornitore leader di beni elettronici in America Latina ha anche delle ali nel fintech, nel credito al consumo e nella logistica delle spedizioni. Rispetto al primo trimestre del 2021, che ha visto una crescita dei ricavi del 158%, il primo trimestre del 2022 è stato ancora eccezionale con una crescita del 67% rispetto all'anno precedente.

Ancora più impressionante è stata la divisione fintech, che ha registrato una crescita del 113% nel trimestre, raggiungendo 971 milioni di dollari. La divisione trading è stata meno dominante, ma ha comunque registrato un aumento del 44% delle vendite nette a 1,3 miliardi di dollari. Tuttavia, con una popolazione di oltre 600 milioni di abitanti e un tasso di penetrazione dell'e-commerce del 4,9%, MercadoLibre è ben lungi dal capitalizzare appieno le sue opportunità di mercato in America Latina.

Data la valutazione di MercadoLibre, tuttavia, gli investitori potrebbero pensare che l'attività si stia riducendo. Il rapporto prezzo/vendite (PS) di MercadoLibre è di poco inferiore a cinque; non è mai stato inferiore a sei negli ultimi dieci anni. In media, il titolo viene scambiato a circa dieci volte le vendite, quindi ha un grande potenziale di rialzo anche se dovesse tornare alla sua valutazione tipica.

L'ultima volta che MercadoLibre ha scambiato a meno di cinque volte gli utili è stato dal novembre 2008 all'aprile 2009, al culmine della Grande Recessione. MercadoLibre non sta affrontando i problemi che aveva quando l'intero sistema finanziario era sull'orlo del collasso, anche se la valutazione delle azioni lo lascia intendere.

Tutte e tre le società sono valutate a buon mercato, ma questo non può essere l'unico motivo per acquistare le azioni. Gli investitori devono esaminare le società nel dettaglio, analizzare le influenze circostanti e collocare la società nel quadro generale del mercato attuale.

Disclaimer:questa non è assolutamente una raccomandazione di investimento. Si tratta di una sintesi e di un'analisi puramente mia, basata su dati internet e su diverse altre analisi. Investire nei mercati finanziari è rischioso e ognuno dovrebbe investire in base alle proprie decisioni. Sono solo un dilettante che condivide le proprie opinioni.