Sappiamo tutti benissimo che c'è una possibile recessione nell'aria per i prossimi 12 mesi. I prezzi sono in aumento, la spesa delle famiglie è in aumento - avremmo un problema definito. Come ci prepariamo? Per cominciare, è bene pensare a chi potrebbe essere in grado di mantenere uno slancio costante durante la recessione e di apportare valore anche a noi. Oggi vi presenterò 3 titoli che hanno già avuto esperienza di recessione e che fungono da guida nel caso in cui non dovessimo evitare una recessione.

Il problema dell'inflazione è reale. Secondo l'American Automobile Association, il prezzo medio di un gallone di benzina è di 4,96 dollari, rispetto ai 3,07 dollari dell'anno scorso. E questo aumento del 61% rispetto all'anno precedente ha implicazioni reali per la spesa quotidiana. Andare al lavoro in auto, ad esempio, costa di più. E per i negozi di alimentari ricevere le spedizioni di cibo costa di più, con conseguente aumento dei prezzi per i consumatori finali. Questi e altri problemi di inflazione costano alla famiglia media americana più di 400 dollari al mese, un aumento piuttosto significativo in termini di spesa.

Se i consumatori spendono 400 dollari in più al mese per le cose di cui hanno bisogno, allora dovranno necessariamente fare dei tagli altrove per mantenere la testa a galla. In breve, più a lungo dura l'inflazione, più è probabile che danneggi le imprese. Per questo motivo, è importante che gli investitori prendano in considerazione i titoli che possono ancora garantire una crescita degli utili in un contesto inflazionistico. Di quali aziende si tratta?

1. Sanderson Farms $SAFM: la spesa alimentare è fondamentale

Se siete arrivati a questo articolo aspettandovi una discussione sulla crescita degli utili, mi dispiace deludervi. Sanderson Farms $SAFM è il terzo produttore di pollame negli Stati Uniti ed è improbabile che la sua linea di bilancio cresca molto. In termini di quantità di pollo lavorate negli ultimi anni, la top line è cresciuta solo tra il 2% e il 5% all'anno dal 2018 al 2020. Nel 2021, non ha nemmeno aumentato la quantità di pollo lavorata.

- Tuttavia, questa società è un brillante difensore dell'inflazione con una crescita di oltre il 13% nel 2022.

Sanderson Farms è un investimento a prova di inflazione perché vende un prodotto indispensabile: il cibo. I consumatori continueranno a comprare beni di prima necessità come il pollo, e forse con maggiore frequenza nel 2022. Secondo un sondaggio di Morning Consult di giugno, l'84% dei consumatori dichiara di mangiare meno spesso al ristorante a causa dell'inflazione, il che ci riporta all'aumento della spesa da parte delle famiglie che, in parole povere, vogliono risparmiare e cucinano a casa.

In breve, i prodotti di Sanderson Farms rimarranno probabilmente richiesti per molto tempo. Sebbene non sia la società con la più rapida crescita dei ricavi, non bisogna trascurare il suo potenziale di guadagno. L'azienda è costantemente redditizia, come ci si aspetterebbe. Inoltre, il management è solito ricompensare gli azionisti con riacquisti di azioni. La società non ha riacquistato molte azioni di recente, ma attualmente è autorizzata ad acquistare 2 milioni di azioni, pari a circa il 9% delle azioni in circolazione.

I titoli alimentari come Sanderson Farms potrebbero non essere all'avanguardia nell'innovazione. Ma il nostro obiettivo come investitori è quello di battere il mercato. Considerando anche i dividendi, il titolo Sanderson Farms ha sovraperformato la media dello S&P 500 negli ultimi tre, cinque e dieci anni. E mi aspetto che continui a registrare buone performance con o senza inflazione.

- La società ha un dividendo inferiore all'1% a un prezzo dell'azione di 214,62 dollari. $SAFM ha anche altre metriche piuttosto decenti come il rapporto P/E = 5,55 e l'EPS = 38,65. L'azienda sembra piuttosto promettente e stabile, il che è anche indicativo della sua inclusione nella classifica Fortune 500 nel 2021.

2. Tractor Supply $TSCO: una storia di forti performance in tempi incerti

Come si è detto, l'inflazione è un tema caldo ogni giorno. Per controllarlo, la società sta modificando la politica monetaria federale e i tassi di interesse stanno aumentando. L'obiettivo è quello di rallentare l'economia, ma potrebbe portare a una recessione economica, facendo sì che gli Stati Uniti si trovino ad affrontare una strana situazione chiamata stagflazione: inflazione e recessione allo stesso tempo. E se stiamo andando incontro a una recessione, potreste prendere in considerazione $TSCO, che ha funzionato bene durante la Grande Recessione.

Non è immediatamente evidente, ma come Sanderson Farms, Tractor Supply vende molti prodotti essenziali. Le vendite di bestiame e animali domestici rappresentano il 47% delle vendite totali dell'azienda. Che siate allevatori per hobby, proprietari di un solo animale o che abbiate un gran numero di animali, continuerete a spendere per mantenerli nutriti e in salute. Se le famiglie tagliano i bilanci a causa dell'inflazione, è probabile che i tagli si verifichino in settori diversi da quello del bestiame e delle forniture per animali domestici.

Tuttavia, questa non è una società che si occupa solo di alimentazione. $TSCO è anche una catena di negozi al dettaglio statunitense che vende prodotti per il fai-da-te, l'agricoltura, la manutenzione di prati e giardini, l'allevamento, l'equitazione e la cura degli animali domestici ad agricoltori ricreativi, proprietari di animali e proprietari terrieri.

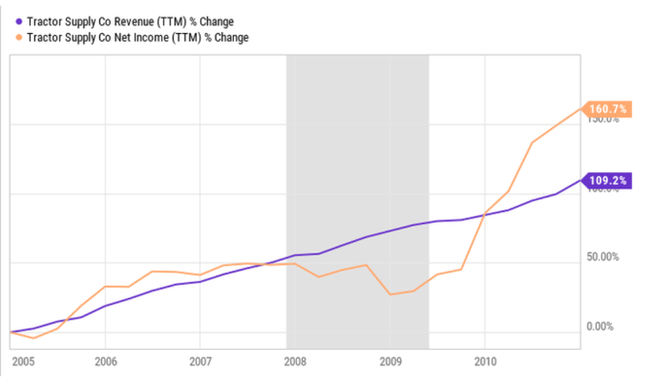

Ritengo che Tractor Supply possa ottenere buoni risultati durante una recessione, in parte perché ha ottenuto buoni risultati durante la Grande Recessione, come mostra il grafico seguente.

Il grafico mostra le vendite e l'utile netto da gennaio 2005 a dicembre 2010. La recessione è ombreggiata in grigio.

Le vendite sono aumentate durante la Grande Recessione perché la $TSCO stava aprendo nuovi negozi, non perché i clienti spendessero di più. Tuttavia, le vendite medie per sede nel 2009 sono state inferiori solo del 5% rispetto al 2007, a dimostrazione della capacità di recupero di questo settore in tempi difficili.

Tra le tre aziende, Tractor Supply è la più sensibile all'inflazione nel breve periodo. Il costo dei prodotti e le spese di spedizione stanno aumentando e l'azienda potrebbe non essere in grado di trasferire tali costi ai consumatori con sufficiente rapidità. Ciò comporterebbe un colpo temporaneo ai margini di profitto, simile al calo dei profitti nel 2008 e nel 2009. È certamente qualcosa di cui essere consapevoli. Ma alla fine i rivenditori come Tractor Supply risolveranno il problema aumentando i prezzi, riportando i margini in linea con i livelli storici.

Detto questo, la previsione di un impatto sulla redditività dell'offerta è ancora speculativa da parte mia. Il management prevede per quest'anno un utile netto record di oltre 1 miliardo di dollari, non male per una società con una capitalizzazione di mercato di soli 21 miliardi di dollari.

- La società vanta inoltre un dividendo dell'1,88% a un prezzo di 202,97 dollari per azione. L'azienda ha anche avuto una serie di anni in cui ha aumentato regolarmente gli utili e le attività. Se la società presenterà risultati promettenti come indicato, potrete sicuramente sperare in un aumento dei dividendi e in un eventuale riacquisto di azioni.

3. eBay $EBAY: sorprendentemente resistente

Questo articolo tratta dei titoli a prova di inflazione che potete detenere a lungo. Forse non mi credete ancora, ma eBay è il titolo più resistente all'inflazione di questo elenco.

eBay non vende prodotti fisici. Si tratta piuttosto di un mercato che mette in contatto i venditori con i cacciatori di occasioni. Grazie al semplice ruolo di intermediario, i profitti di eBay sono stellari: i margini lordi dell'azienda sono stati del 75% nel 2021 e del 72% nel primo trimestre del 2022.

eBay genera semplicemente entrate con il suo tasso di adozione. Se i venditori devono aumentare i prezzi a causa dell'inflazione, le entrate di eBay aumentano perché prende una percentuale fissa della transazione. Inoltre, dato che i bilanci dei consumatori si restringono, saranno più propensi a negoziare un accordo. E la piattaforma eBay ha la reputazione di avere buone offerte. Pertanto, il mercato eBay sembra ben preparato ad affrontare sia l'inflazione sia la recessione che una potenziale stagflazione potrebbe portare.

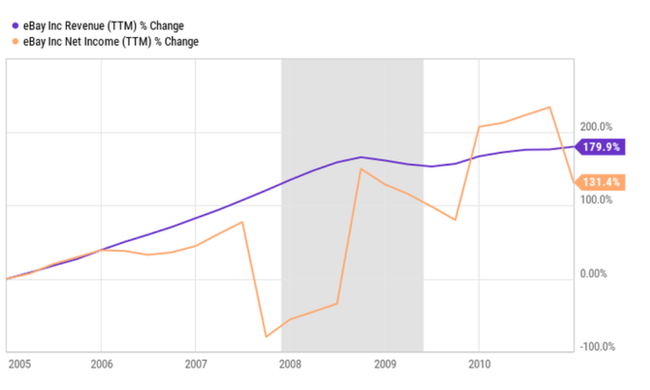

Come ho detto a proposito della fornitura di trattori, la mia intuizione su come l'attività di eBay si comporterebbe in una stagflazione è supportata da come si è comportata durante la Grande Recessione.

Il grafico mostra le vendite e l'utile netto da gennaio 2005 a dicembre 2010. La recessione è ombreggiata in grigio.

Essendo un'azienda più matura, eBay non è una storia di crescita dei ricavi; il management prevede un calo del 3%-6% su base annua dei ricavi organici per l'intero anno 2022, se rettificati per le fluttuazioni valutarie. Tuttavia, si tratta di una crescita dell'utile per azione (EPS). Considerate che negli ultimi cinque anni il management ha riacquistato circa la metà delle azioni in circolazione. Inoltre, l'azienda dispone di miliardi di dollari in bilancio e di altri miliardi di dollari di utili annui, il che fornisce munizioni per futuri riacquisti che aumenteranno l'EPS.

Spesso trascurato, eBay è ancora un titano dell'e-commerce. Fondata nel 1995, l'azienda è sopravvissuta al crollo delle dot-com. E oggi è ancora nella top 15 del mercato globale dell'e-commerce per volume di vendite, dimostrando una sorprendente capacità di recupero per un'azienda piuttosto trascurata (quasi 30 anni). E finché l'azienda continuerà a raggiungere un gran numero di consumatori, prevedo che la crescita degli EPS continuerà, trainando i rendimenti del mercato.

Conclusione

Ci sono sempre problemi nell'economia. Gli investitori non possono restare in disparte e sperare in un giorno in cui le prospettive siano tutte rosee. Quel giorno non arriverà mai. È importante capire cose come l'inflazione e la stagflazione. Ma ci sono ancora buoni titoli da acquistare anche quando le cose sembrano andare male. Ritengo che le società citate siano oggi dei buoni acquisti, soprattutto alla luce delle sfide economiche che vediamo. Potrei ricevere qualche critica da parte vostra per aver paragonato il passato al presente, perché il passato non può essere seguito al 100%, ma può servire da guida per guardare ai possibili ''titoli sopravvissuti'' del futuro.

Si noti che questa non è una consulenza finanziaria. Ogni investimento deve essere sottoposto a un'analisi approfondita.