Nell'attuale periodo di turbolenza, può essere difficile per le aziende rimanere al livello di circa sei mesi fa. Spesso può anche portare il management a prendere una decisione difficile, come lo è certamente il taglio dei dividendi. Gli investitori non tendono ad esserne molto contenti... Ma ci sono anche aziende che possono andare nella direzione opposta. Altria ne è un esempio.

D'altra parte, un dividendo in aumento può anche significare problemi. Nel caso del produttore di sigarette Altria Group $MO, tuttavia, il pagamento sembra sicuro nonostante il recente aumento.

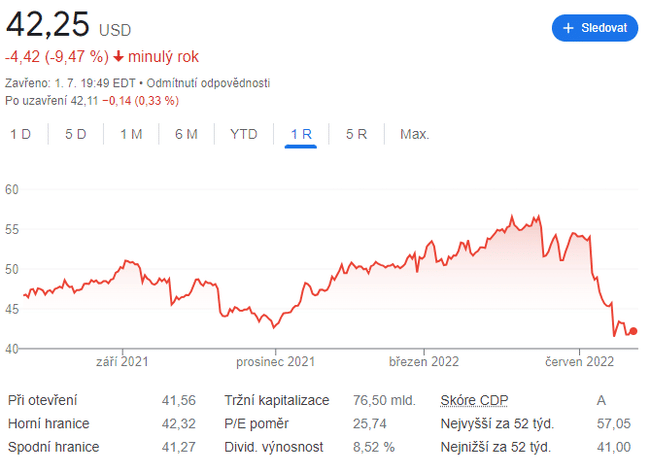

Altria, il cui rendimento si aggira ora intorno all'8,6%, dal 7% circa del 10 maggio, ha visto il suo rendimento salire bruscamente dopo le cattive notizie di fine giugno, quando la Food and Drug Administration ha vietato tutti i prodotti da svapo Juul Labs negli Stati Uniti. Altria ha pagato circa 13 miliardi di dollari per una quota di minoranza - circa un terzo - di Juul nel 2018.

Il 22 giugno, alla notizia, le azioni Altria hanno perso circa il 9%, chiudendo a 41,50 dollari, leggermente al di sotto della chiusura di venerdì. Il divieto della FDA su Juul è stato sospeso in attesa dell'appello dell'azienda.

Altria non è nuova a problemi con il suo investimento in Juul. All'inizio del 2020, ad esempio, l'azienda ha annunciato di aver effettuato una svalutazione non monetaria, al lordo delle imposte, di 4,1 miliardi di dollari in relazione al suo investimento in Juul. In un comunicato dell'epoca, l'azienda ha attribuito la svalutazione principalmente all'"aumento delle cause intentate contro Juul".

Tuttavia, il dividendo di Altria è "vitale per la base degli investitori", afferma Chris Growe, amministratore delegato di Stifel, che segue le azioni della società. "È assolutamente essenziale per le loro azioni e credo che gli investitori se lo aspettino". Altria aumenta regolarmente il suo dividendo trimestrale, nonostante i fattori sfavorevoli.

https://www.youtube.com/watch?v=Mb8L01jM0x0

Growe ritiene che il suo dividendo sia al sicuro, affermando che Altria ha fissato prezzi aggressivi per i suoi prodotti, una mossa che "più che compensa il calo dei volumi". "Ogni anno aumentano gli utili e il flusso di cassa libero", aggiunge. Un calcolo comunemente utilizzato per il free cash flow è la liquidità operativa meno le spese in conto capitale. Il flusso di cassa operativo di Altria è stato di circa 8,4 miliardi di dollari. Dopo aver sottratto circa 170 milioni di dollari per le spese di capitale, rimangono circa 8,2 miliardi di dollari per coprire i dividendi e i riacquisti di azioni.

Tuttavia, la capacità di mantenere i prezzi al di sopra del tasso di declino dei volumi dovrebbe garantire che Altria possa continuare a far crescere i propri ricavi, gli utili e il dividendo. L'anno scorso la società ha versato circa 6,4 miliardi di dollari in dividendi, una parte consistente degli oltre 8,1 miliardi di dollari che ha restituito agli azionisti. In una dichiarazione di aprile, Altria ha dichiarato che il suo obiettivo a lungo termine è quello di raggiungere un rapporto di distribuzione dei dividendi pari a circa l'80% degli utili rettificati per azione.

Disclaimer: questa non è in alcun modo una raccomandazione di investimento. Si tratta di una sintesi e di un'analisi puramente mia, basata su dati internet e su diverse altre analisi. Investire nei mercati finanziari è rischioso e ognuno dovrebbe investire in base alle proprie decisioni. Sono solo un dilettante che condivide le proprie opinioni.