Shopify $SHOP probabilmente non ha bisogno di particolari presentazioni per qualsiasi investitore. Gli investitori si sono nuovamente "svegliati" e hanno puntato sui titoli tecnologici, dopo i risultati interessanti di alcuni giganti della tecnologia come Google. Anche le aspettative legate all'allentamento dell'inflazione giocano a loro favore.

Uno sguardo a Shopify.

Per quanto riguarda i risultati trimestrali della società, essi sono stati piuttosto deboli o non hanno soddisfatto le aspettative della società e degli analisti.

Breve definizione di Shopify

Shopify Inc, azienda che opera nel settore del commercio, fornisce piattaforme e servizi per il commercio in Canada, Stati Uniti, Europa, Medio Oriente, Africa, Asia Pacifico e America Latina. La piattaforma dell'azienda consente ai commercianti di esporre, gestire, commercializzare e vendere i propri prodotti attraverso vari canali di vendita. Inoltre, consente di gestire prodotti e inventario, elaborare ordini e pagamenti, evadere e spedire ordini, acquisire nuovi acquirenti e costruire relazioni con i clienti, procurarsi prodotti, utilizzare analisi e reportistica, gestire contanti, pagamenti e transazioni e accedere a finanziamenti. Inoltre, vende temi e applicazioni personalizzate con registrazione di nomi di dominio e varie soluzioni commerciali che comprendono l'accettazione dei pagamenti, le spedizioni e la sicurezza del capitale circolante.

Risultati finanziari $SHOP

Il fatturato dell'azienda è aumentato del 16% a 1,3 miliardi di dollari (un rallentamento significativo rispetto alla crescita del 57% del trimestre precedente).

Perdita netta rettificata - 38,5 milioni di dollari rispetto all'utile netto rettificato - 284,5 milioni di dollari dello scorso trimestre.

Prezzo dell'azione - circa il 70% in meno nell'ultimo anno e scambiato a sole 7,5 volte gli utili attesi fino al 2022. Si tratta di un calo significativo e di un'opportunità, dato che tra il 2019 e il 2021 il multiplo era di 20-40 volte.

Ma ciò che dobbiamo ricordare è che l'attività di Shopify ha subito un impatto significativo dalla pandemia COVID-19, sia in una fase positiva in cui i volumi sono aumentati, sia durante i periodi di blocco in cui i consumatori sono stati costretti a fare acquisti online, sia attualmente in questo trimestre, in cui la pandemia si sta ritirando. Tuttavia, come molti di noi sanno, si dice che la pandemia dovrebbe "tornare" in autunno, il che potrebbe giocare a favore di Shopify.

I cali tra un trimestre e l'altro sono certamente dovuti anche a prestazioni più deboli e allo shopping fisico, come ho già detto. Tuttavia, non dobbiamo dimenticare il fatto importante che l'azienda sta investendo fondi significativi per costruire la propria rete di distribuzione e quindi gli analisti si aspettano un prossimo trimestre più debole, ma sappiamo che tali investimenti dovrebbero rivelarsi positivi e redditizi nel lungo periodo.

Fonte.

Nonostante il calo di circa il 70% rispetto all'anno scorso, l'azienda continua a fare progressi. Per darvi un'idea, la loro base di clienti è cresciuta di 2 volte rispetto ai livelli pre-pandemia, un aumento davvero interessante. Per il 2021, hanno raggiunto poco più di 175 miliardi di dollari di valore lordo della merce, il che li rende grandi quasi la metà di Amazon, il che è già una posizione molto interessante.

Sicuramente il problema per Shopify, così come per altre aziende, è il rallentamento della crescita dei ricavi e il calo del PIL negli Stati Uniti per diversi trimestri di fila, mentre dall'altra parte abbiamo un'inflazione in rapido aumento, che è ai massimi da 40 anni e che esercita una pressione al ribasso sulle famiglie. Ma ciò che dobbiamo riconoscere a COVID è una transizione e un adattamento piuttosto rapidi in relazione allo shopping online, che certamente gioca a favore di questa azienda. Personalmente, lo vedo nell'ambiente in cui vivo e nella popolazione più anziana, e non ho dubbi che negli Stati Uniti sia certamente ancora più accettato dalla generazione non credente più "anziana", che potrebbe avere resistenze o incredulità nei confronti dello shopping online. Alla base della crescita futura dell'azienda dovrebbero esserci anche gli strumenti dell'azienda, come: una suite di prodotti con software e strumenti analitici per le aziende che vogliono crescere senza far parte, ad esempio, della piattaforma di Amazon.

Fonte.

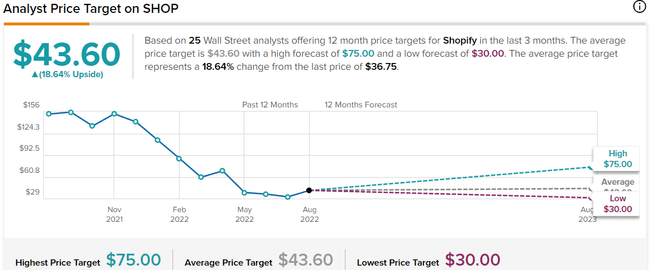

Come possiamo vedere, le previsioni di 25 analisti di WallStreet dicono che il prezzo dovrebbe essere compreso tra 43-45 dollari e, nella variante ottimistica, fino a 75 dollari. 12 analisti hanno un parere BUY e 13 HOLD.

Fonte: Yahoo.Finance

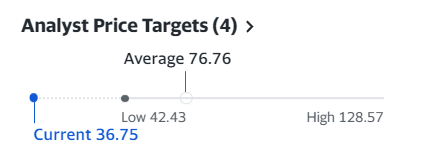

Questa previsione, proveniente da Yahoo, è molto più ottimistica: gli analisti vedono un prezzo medio per azione di 76 dollari e un massimo di 128 dollari. Personalmente, lo vedrei più in linea con Tipranks, dato che, come ho scritto sopra, il prossimo trimestre sarà incerto in quanto l'azienda investirà in questi canali di distribuzione e le preoccupazioni per l'inflazione e l'incertezza generale della situazione mondiale si stanno riflettendo negativamente sui mercati azionari.

Fonte: Money.Cnn

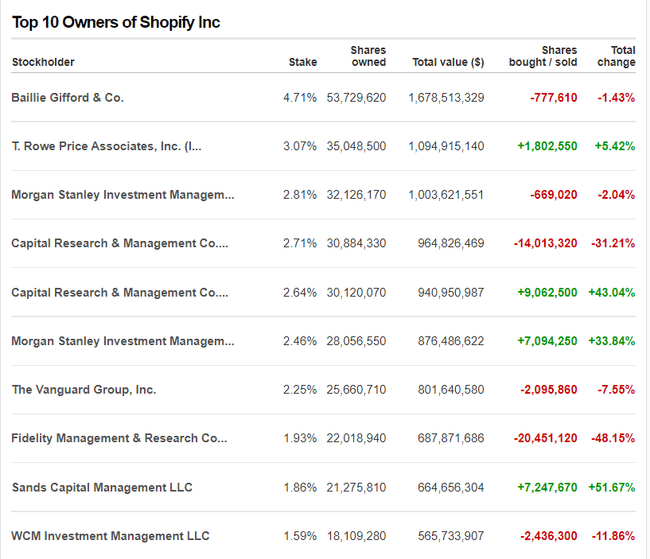

Come si può vedere dalla tabella, tra gli azionisti figurano fondi interessanti come T. Rowe, Morgan Stanley, Capital Research, Vanguard e altri. I cambiamenti sono particolarmente interessanti: T.Rowe ha aumentato la sua posizione del 5%, Capital Research ha probabilmente apportato modifiche all'interno dei fondi e anche Morgan Stanley.

Per me personalmente questa è sicuramente un'azienda interessante, ho provato i loro servizi in prima persona in quanto abbiamo provato il dropshipping e il servizio da loro offerto è davvero ottimo. Certo, sono in concorrenza con aziende come SalesForce o BigCommerce, ma a mio parere stanno costruendo una posizione forte, come dimostra il fatto che rappresentano già quasi la metà di Amazon in termini di valore lordo delle merci. Ogni investitore deve farsi una propria idea, ma ritengo che la società abbia un valore interessante in questo momento, in quanto è inferiore di circa il 70% rispetto a un anno fa, il che è interessante, ma non prendetelo come un consiglio di investimento, solo come un'analisi al dettaglio.

Se vi piace questo post, potete seguirmi :)