Con una capitalizzazione di mercato di poco inferiore a 850 milioni di dollari, Nexa Resources $NEXA potrebbe essere una società sconosciuta alla maggior parte di voi. In questo articolo vorrei presentarvela e dare un'occhiata al futuro di questa società sottovalutata che potrebbe essere in un'ottima posizione per investire in questo momento. Secondo alcuni analisti, l'azienda ha un potenziale di crescita davanti a sé, spinto al rialzo dal bisogno mondiale di materie prime che vanno dallo zinco, al piombo, all'oro e altro ancora e dal lancio di un'altra miniera.

Nexa Resources $NEXA

Nexa Resources opera come società mineraria. L'azienda produce, raffina, lavora e vende zinco, rame, argento, piombo, oro e acido solforico. Nexa Resources serve i settori chimico, petrolchimico, della gomma, della cellulosa, metallurgico, minerario, agricolo e altri in Brasile. Tuttavia, l'azienda ha le sue radici in Lussemburgo.

Perché l'azienda sembra attraente?

- Nexa Resources gestisce miniere di zinco in Sud America e una nuova miniera brasiliana sta attualmente raggiungendo la piena produzione.

- Le azioni sono scambiate ad appena 2,5 volte gli utili annualizzati del primo semestre.

- Il rapporto debito/PIL è già relativamente basso, pari a 1,33, ma è destinato a ridursi rapidamente grazie alla combinazione di riduzione del debito netto e aumento dell'EBITDA.

- Vi è una certa integrazione verticale, in quanto Nexa gestisce anche fonderie di zinco, eliminando in alcuni casi l'intermediario e migliorando i margini.

Questi sono un paio di punti chiave...

Introduzione

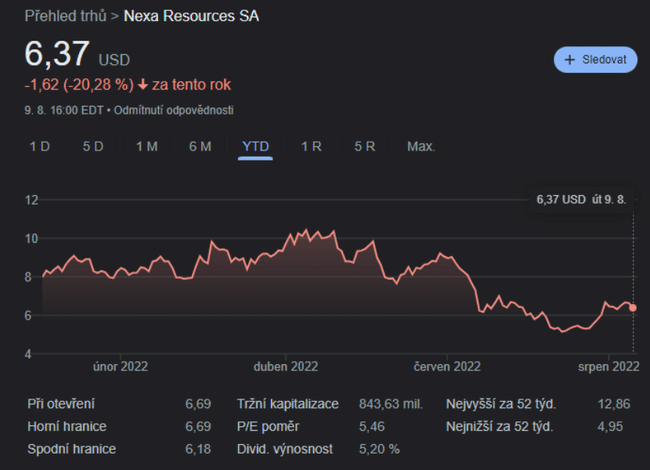

Perché le azioni della società sono in calo?

Per alcuni potrebbe essere una sorpresa il fatto che l'azienda stia perdendo terreno, dato che si occupa di estrazione e produzione di materie prime che quest'anno hanno guadagnato in termini di prezzi. Questo dato è sorprendente se si considera che il prezzo dello zinco è aumentato di oltre il 50% e attualmente è ancora superiore di circa il 20-25% rispetto al febbraio 2021. Inoltre, Nexa ha appena completato la costruzione di una nuova miniera, il che significa che i capex (spese in conto capitale) saranno leggermente ridotti, mentre la nuova miniera aumenterà il flusso di cassa operativo. Se il prezzo dello zinco si mantiene a questi livelli, Nexa Resources diventerà una vera e propria vacca da mungere.

Il primo semestre dell'anno è stato forte grazie al prezzo elevato dello zinco.

Nexa è un produttore di zinco relativamente grande. Una caratteristica importante di Nexa è che l'azienda possiede anche fonderie di zinco e circa il 50% delle fonderie provengono da miniere proprie, mentre l'altra metà è fornita da terzi.

Produzione del primo semestre dell'anno:

- 300 milioni di libbre di zinco, rame (oltre 35 milioni di libbre), piombo (circa 60 milioni di libbre), argento (4,8 milioni di once) e oro (13.200 once).

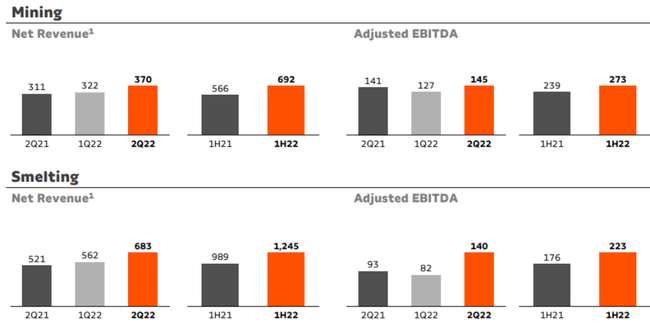

Non dobbiamo considerare Nexus "solo" come una società mineraria, perché il contributo dell'EBITDA del segmento di fusione non è certo trascurabile: infatti, il 45% dell'EBITDA è stato generato dalla divisione di fusione nel primo semestre di quest'anno, come si può vedere qui sotto.

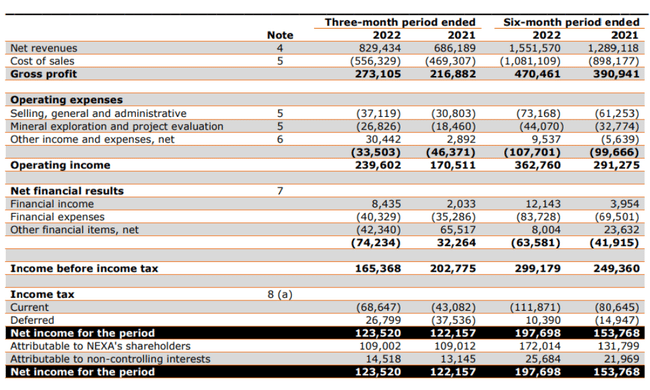

- Nel primo semestre dell'anno, Nexa ha registrato un fatturato totale di 1,55 miliardi di dollari, con un utile lordo di poco superiore a 470 milioni di dollari.

- Come avrete notato, anche nei primi sei mesi dell'anno scorso l'utile lordo è rimasto relativamente forte, grazie alle operazioni di fusione che costituiscono una solida spina dorsale per l'azienda nel suo complesso.

L'utile operativo totale è salito a 363 milioni di dollari nonostante il forte aumento delle spese di esplorazione, in quanto Nexa continua a esplorare nuovi progetti o miniere esistenti sia per le perforazioni di riempimento che per quelle di espansione delle risorse.

- L'utile netto è stato di 198 milioni di dollari.

- EPS di 1,3 dollari nella prima metà dell'anno. Quindi, su base annua, Nexa viene scambiata a circa 2,5 volte gli utili.

Dato che Nexa ha un debito netto di oltre 1 miliardo di dollari, anche il flusso di cassa è molto importante. L'azienda ha dichiarato un flusso di cassa operativo di 289 milioni di dollari nella prima metà dell'anno, ma questo include quasi 180 milioni di dollari di voci relative al capitale circolante ed esclude 63 milioni di dollari di interessi e pagamenti di leasing, oltre a circa 102 milioni di dollari di imposte dovute (contro i soli 79 milioni di dollari di imposte pagate). Ciò significa che il flusso di cassa operativo rettificato nel primo semestre è stato di circa 305 milioni di dollari.

Il capitale totale è stato di 182 milioni di dollari, con un flusso di cassa libero di 123 milioni di dollari, e anche se si sottrae l'utile netto di 26 milioni di dollari attribuibile alle partecipazioni di minoranza, il flusso di cassa libero di Nexa nel primo semestre è stato molto forte, con circa 97 milioni di dollari.

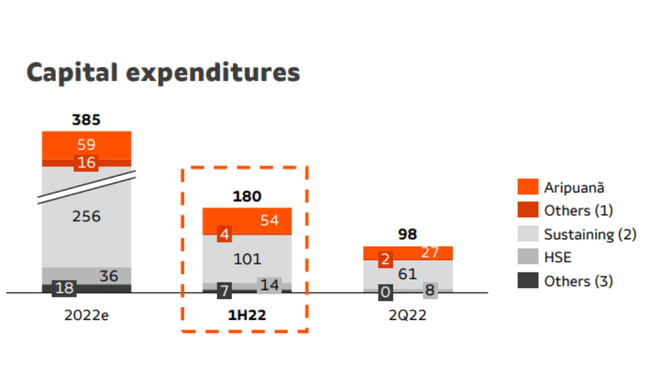

La presentazione della società fornisce una ripartizione più dettagliata e si evince che circa 58 milioni di dollari del capex sono stati spesi per Aripuana (nuova miniera) e altre iniziative di crescita. Vediamo anche che il capex sostenibile per l'intero anno sarà di circa 315 milioni di dollari (385 milioni di dollari meno Aripuana e altri capex).

Il bilancio dovrebbe essere più sicuro ora, con il completamento della nuova miniera 👇

PUNTO IMPORTANTE:

Mentre il prezzo dello zinco rimane volatile, Nexa ha un asso nella manica. La costruzione della miniera di zinco di Aripuana, in Brasile, è quasi completata e il progetto cesserà di essere una fonte di liquidità e diventerà un contributo netto alla liquidità nei prossimi trimestri, man mano che la produzione raggiungerà la capacità nominale.

- Questa fase di avvio richiederà un po' di tempo. Tuttavia, Nexa prevede che Aripuana opererà al 30-40% della capacità entro la fine del terzo trimestre e al 70-80% della capacità entro la fine di quest'anno, prima di passare al 100% nella prima metà del prossimo anno.

- Aripuana produrrà più di 150 milioni di libbre di zinco, più di 50 milioni di libbre di piombo, 9 milioni di libbre di rame, 14.500 once d'oro e 1,8 milioni di once d'argento all'anno nei primi 11 anni di vita della miniera. Anche se ci sono stati alcuni superamenti dei costi che hanno portato il capitale totale a 625 milioni di dollari, la miniera è ora pronta per l'apertura e avrà un rendimento superiore alla media nell'attuale contesto dei prezzi.

- Il contributo della nuova miniera di Aripuana a partire dal prossimo anno significa anche che i livelli di indebitamento netto e di gearing di Nexa miglioreranno drasticamente.

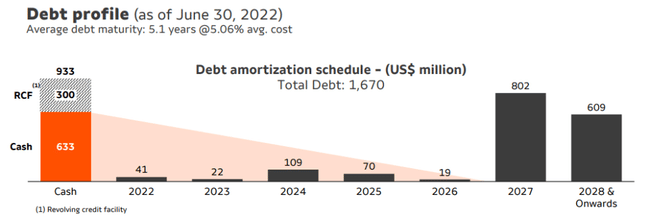

Non c'è fretta per quanto riguarda il debito, poiché la maggior parte del debito è costituita da due obbligazioni a cui mancano ancora circa 5 anni alla scadenza. Come si può vedere qui sotto, non c'è praticamente alcun debito con scadenza anteriore al 2027.

- Nel frattempo, il free cash flow in entrata rafforzerà ulteriormente la posizione di cassa (e ridurrà l'indebitamento netto), mentre anche la miniera di Aripuana inizierà a contribuire all'EBITDA, il che significa che il rapporto di indebitamento migliorerà da entrambi i lati dell'equazione: riduzione dell'indebitamento netto e aumento dell'EBITDA.

Gli analisti sono rialzisti sul titolo $NEXA

Al prezzo odierno di 6,37 dollari per azione, la maggior parte degli analisti consiglia di tenere il titolo.

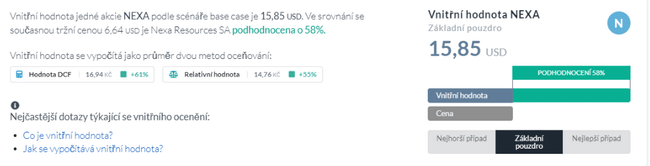

Inoltre, il titolo NEXA è significativamente sottovalutato secondo i calcoli di NEXA Inside Valuation and Fundamental Analysis - Nexa Resources SA - Alpha Spread e presenta un elevato potenziale di rialzo.

Conclusione

A prima vista Nexa potrebbe non sembrare così interessante, ma a un esame più attento si scopre che si tratta di un'azienda che sta per avviare una nuova miniera che aiuterà la società a crescere e contribuirà alla futura riduzione del debito. Il prezzo delle materie prime potrebbe essere irregolare in futuro, ma nonostante la possibilità di volatilità, vedo un potenziale in quanto non si può fare a meno delle materie prime (sono e saranno necessarie in molti settori). Sulla base dei risultati del secondo trimestre, Nexa è conveniente anche se utilizziamo un prezzo dello zinco inferiore del 15-20% rispetto al prezzo dello zinco realizzato nel secondo trimestre. E questo esclude ancora il contributo della nuova miniera di Aripuana, attualmente in fase di avviamento. Nexa sembra non avere fretta di impiegare il flusso di cassa in entrata, dato che la direzione ha confermato durante la teleconferenza che sta "esaminando progetti simili ad Aripuana" mentre lavora su alcuni degli altri progetti del suo portafoglio. Nexa terrà un Investor Day a New York in ottobre e probabilmente vedremo un piano pluriennale che ci dirà molto di più sui prossimi passi dell'azienda.

- Ti piace l'azienda?

- Siete incuriositi?

Si noti che questa non è un'attività di consulenza finanziaria. Ogni investimento deve essere sottoposto a un'analisi approfondita.