I titoli value richiedono la vostra attenzione. Il loro value spread è a un livello storicamente favorevole e questo fa presagire una forte crescita degli utili in futuro. Ma cos'è un value spread e cos'altro possono dirci i dati?

È dai tempi della bolla delle Dot Com che non si vedeva uno spread così allettante per i titoli value.

Che cos'è un value spread? Esistono molte definizioni, ma in generale misura la convenienza relativa dei titoli value rispetto a quelli growth. Ad esempio, possiamo confrontare l'E/P dei titoli value con l'E/P dei titoli growth (l'inverso del rapporto P/E), mentre quadri più complessi includono metriche come book-to-price, forecast earnings-to-price, ecc.

Ma i titoli value sono economici per un motivo. Non è una cosa che accade per caso. Anche in questo caso, la letteratura ci viene in soccorso: esistono numerosi studi empirici che verificano che a periodi relativamente economici seguono periodi di sovraperformance. Così come i rapporti P/E Shiller elevati tendono a prevedere rendimenti scarsi, i titoli value storicamente a buon mercato predicono ottimi rendimenti. Questo fenomeno si accentua nelle small cap di valore.

In effetti, la semplice reversione media implica premi elevati:

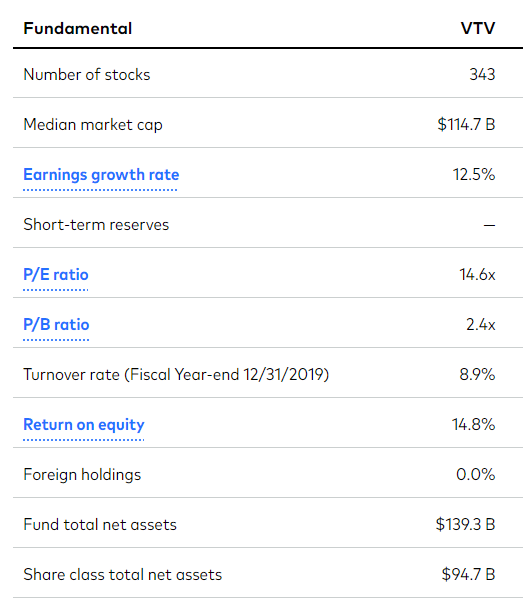

I titoli value sembrano essere un vero affare! Vedetela in questo modo. Alla data di ieri, i titoli value hanno un P/E a termine di 14,6 rispetto ai titoli growth a 22,4. Il rapporto è di 0,65. Per tornare al rapporto medio storico di 0,75, e ipotizzando che gli utili rimangano costanti, i titoli value dovrebbero salire di circa il 30%, o i titoli growth dovrebbero scendere di oltre il 20%, o una combinazione di entrambi. Un piccolo ritorno al valore medio rappresenterebbe una sovraperformance significativa.

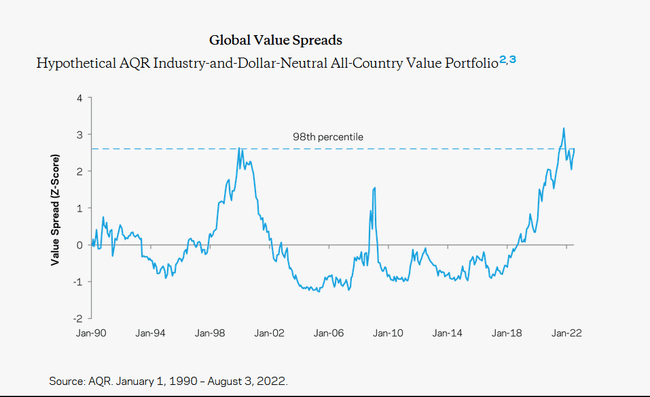

Presentiamo ora alcuni grafici. Da AQR capital, una misura normalizzata del value spread negli ultimi decenni. Qui il valore più alto è più economico. Per calcolare la valutazione utilizzano un calcolo complesso, che descrivono sul loro sito web.

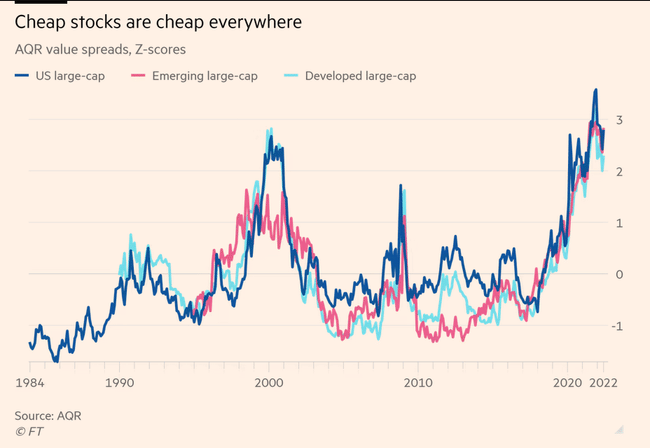

Questo fenomeno si verifica in tutto il mondo. In effetti, il prezzo delle etichette di valore negli Stati Uniti è ancora più basso che in Europa.

Oltre alla differenza tra le valutazioni dei titoli growth e value europei, c'è un'altra differenza tra i titoli value statunitensi e quelli europei: l'indice value del Russell 1000 ha un PE forward di 16,5, mentre l'equivalente in Europa è di 11, una differenza di per sé enorme. Un titolo a buon mercato negli Stati Uniti è valutato molto meglio di un titolo a buon mercato in Europa. I titoli value in Europa sono davvero impopolari.

L'articolo del FT dice anche che negli ultimi cinque anni le società europee più economiche hanno ottenuto una crescita degli utili maggiore rispetto alle loro controparti in crescita... quindi in questo quinquennio i veri titoli in crescita in Europa, almeno in termini di fondamentali, sono stati i titoli value!

La crescita nell'ultimo decennio è stata impressionante, sia in termini di utili che di fondamentali. Ma i titoli value hanno fatto bene di per sé, fondamentalmente. Se è vero che gli utili dei titoli large growth sono cresciuti più velocemente di quelli dei titoli small value - Avantis stima che gli utili dei titoli large growth siano cresciuti di circa il 194% tra gennaio 2010 e luglio 2021, rispetto a un aumento del 177% degli utili dei titoli small value - la differenza è stata inferiore al 2% all'anno. Questa differenza è molto inferiore a quella che ci si sarebbe aspettati e non può certo spiegare il fatto che nello stesso periodo il rendimento dei titoli large growth sia stato del 492% contro il 181% dei titoli small value.

La letteratura ha dimostrato che questo spread predice i rendimenti. Ad esempio:

Adam Zaremba e Mehmet Umutlu, 2019 - The Value Spread and Asset Allocation in Global Equity Markets (Lo spread di valore e l'asset allocation nei mercati azionari globali ), analizzano se il value spread sia utile per prevedere i rendimenti delle strategie quantitative di stock-picking. Per verificarlo, hanno esaminato un campione di 120 strategie azionarie a livello nazionale replicate su 72 mercati azionari negli anni dal 1996 al 2017.

Nelle loro parole, "l'ampiezza del value spread può prevedere i rendimenti futuri in media. Dimostriamo che le strategie azionarie con ampi spread di valore superano significativamente le strategie con spread di valore ridotti. In altre parole, se siete interessati a quale strategia potrebbe offrire rendimenti decenti in futuro, prestate attenzione al value spread".

La reversione media da sola predice una forte performance, ma è gratificante avere prove empiriche da tutto il mondo che verificano la probabilità che questa reversione media si ripeta.

Ma questo prezzo favorevole non durerà per sempre, se la storia si ripete. Alla fine, il denaro inizierà a confluire in questi asset sottovalutati e con solidi fondamentali. La scelta ideale è quindi quella degli ETF small cap value, dove i premi sono ancora più elevati.

Se vi piacciono i miei articoli e i miei post, sentitevi liberi di seguirmi. Grazie! 🔥

Disclaimer: questa non è in alcun modo una raccomandazione di investimento. Si tratta di una sintesi e di un'analisi puramente mia, basata su dati provenienti da Internet e su alcune altre analisi. Investire nei mercati finanziari è rischioso e ognuno dovrebbe investire in base alle proprie decisioni. Sono solo un dilettante che condivide le proprie opinioni.