ASML Holdings $ASML è leader nella produzione di apparecchiature fotolitografiche per i produttori di semiconduttori. Anche se non sembra, questa azienda è molto importante. Ciò è confermato dalla vendita di macchine litografiche ad aziende del settore dei semiconduttori (come Taiwan Semiconductor TSM e Intel INTC). Poiché queste macchine sono necessarie per la produzione di chip e allo stesso tempo ci troviamo ancora in una crisi dei semiconduttori, credo che ASML possa continuare a crescere fortemente.

Avete mai pensato di acquistare una macchina litografica 😄 Nemmeno io, ma molti produttori di chip in tutto il mondo chiedono a gran voce le macchine di ASML Holding. Queste macchine possono non essere economiche, ma possono aiutare una determinata azienda a creare un certo vantaggio sulla concorrenza.

Cosa fa $ASML?

ASML vende una serie di macchine litografiche ai principali produttori di chip (in particolare Taiwan Semiconductor e Intel) che utilizzano questo processo per produrre chip semiconduttori. Alcuni microchip non richiedono macchine così avanzate, ma per i chip sempre più evoluti (come quelli utilizzati nei computer, nei telefoni, nei data center e nelle automobili) le macchine litografiche avanzate sono parti fondamentali del processo di produzione.

ASML detiene il monopolio della produzione di una di queste macchine, in particolare la macchina EUV. Questo nuovo livello di litografia è caratterizzato da una maggiore produttività e precisione rispetto ai sistemi alternativi e i produttori di chip stanno facendo la fila per mettervi le mani per la produzione di grandi volumi. La domanda di EUV è così elevata che ASML prevede di avere la capacità di spedire 90 macchine EUV nel 2025, molto più delle 14 spedite nello scorso trimestre.

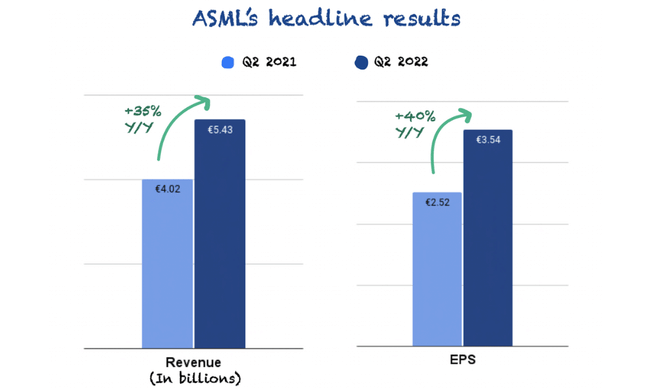

ASML ha realizzato un trimestre impressionante

ASML ha battuto leggermente le stime degli analisti, con un fatturato leggermente superiore alle stime del management.

Le vendite e gli utili hanno superato le aspettative e il management ha offerto commenti rassicuranti sull'impatto della recessione economica sull'attività di ASML. Anche se nessuna azienda è immune dalle sfide economiche, ASML ha un portafoglio di 33 miliardi di euro costituito principalmente da sistemi avanzati. Se dovesse verificarsi una significativa recessione globale, ASML non si aspetta che il 2022 (o il 2023) ne risenta immediatamente.

Ma i guadagni sono apparsi negativi al valore nominale, con le stime di crescita dei ricavi per l'anno in corso che sono scese dal 20% al 10%. Tuttavia, la flessione è stata legata ai tempi di riconoscimento delle vendite, non ai numeri assoluti. L'azienda prevede ulteriori vincoli di fornitura, quindi la direzione ha deciso di spedire molti più prodotti in questo trimestre per evitare un'ulteriore crescita del portafoglio ordini. Queste spedizioni rapide, come vengono chiamate, comportano un ritardo nel riconoscimento dei ricavi.

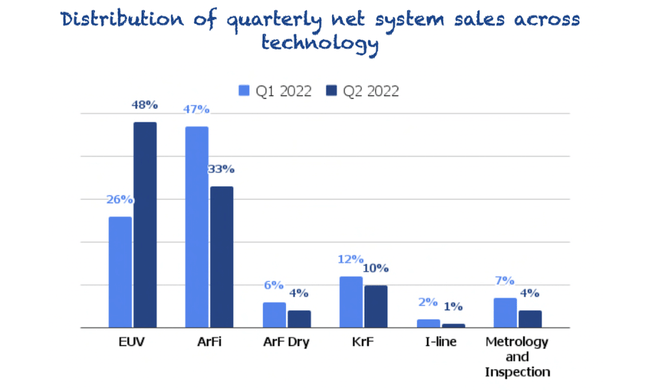

Se guardiamo alle vendite nette di sistemi, possiamo notare come i sistemi di fascia alta di ASML (EUV) continuino a dominare la scena 👇

L'inflazione e l'offerta pesano sui margini

Il margine lordo di ASML si è attestato al limite inferiore delle stime (49,1%), attribuito a due fattori:

Spedizioni più rapide: poiché i ricavi di alcuni sistemi vengono rinviati ai trimestri successivi, ma i costi fissi rimangono invariati, i margini vengono compressi. In poche parole, i costi fissi sono distribuiti su un numero inferiore di sistemi.

Inflazione: è chiaro che l'inflazione sta pesando sui fornitori ASML, alcuni dei quali stanno aumentando i prezzi. Tuttavia, l'impatto sull'azienda produttrice non sembra elevato.

Vantaggi competitivi

Ritengo che ASML disponga di un ampio ''fossato economico'' basato sulle sue attività immateriali relative all'esperienza nella progettazione di dispositivi, oltre ai vantaggi in termini di costi di ricerca e sviluppo necessari per competere per le attività dei principali produttori di chip. In qualità di leader nei dispositivi fotolitografici, l'azienda dispone di una scala significativa e di una superiorità tecnologica rispetto ai suoi concorrenti. Un altro vantaggio è rappresentato dalla sua competenza tecnica e dall'ampio budget per la R&S (oltre 2 miliardi di dollari).

Tuttavia, i concorrenti esistono (Nikon e Canon), anche se in misura molto minore (ASML ha conquistato l'89% della quota di mercato deirulli litografici, pari a 12,8 miliardi di dollari). I clienti di ASML spesso apprezzano la collaborazione durante lo sviluppo del processo e la successiva produzione in grandi volumi. L'insieme di queste due fonti di vantaggio competitivo consente alle aziende leader nel settore delle attrezzature di ottenere un rendimento superiore sul capitale investito per un lungo periodo di tempo.

ASML paga anche un dividendo dell'1,08%, ma non è una priorità per il CEO (almeno per ora).

La strategia attuale del CEO:

In primo luogo, come abbiamo sempre fatto, utilizzeremo la liquidità per gestire la nostra attività. In secondo luogo, pagheremo un dividendo in crescita e sostenibile.

A proposito, abbiamo deciso di passare da un dividendo semestrale a un dividendo trimestrale, che inizieremo a pagare nel terzo trimestre. E l'eventuale liquidità in eccesso sarà utilizzata per l'acquisto di azioni proprie, come abbiamo fatto in passato. Quindi nessun cambiamento nella nostra politica.

Peter Wennink (CEO, ASML)

Quali sono i rischi che vedo?

Sebbene ASML abbia una visione d'insieme del suo attuale portafoglio, le vendite future dipendono in ultima analisi dagli aggiornamenti delle nuove macchine da parte dei produttori di chip. Dato il grande investimento che queste macchine rappresentano per le aziende, la domanda è stata storicamente ciclica. Il management ha fatto notare che l'azienda sta già assistendo a un calo della domanda di patatine fritte, mentre l'offerta sta raggiungendo i livelli precedenti alla pandemia. E mentre credo che le future macchine EUV (che i produttori di chip stanno già ordinando) allungheranno la durata dei cicli, gli investitori dovrebbero essere preparati a una graduale fluttuazione delle vendite (non sto dicendo che avverrà subito o addirittura tra un anno o due). Supponendo che verranno create sempre più tecnologie che necessitano di chip all'avanguardia (e quindi di macchine per produrli) e che gli ordini cresceranno, questo ciclo potrebbe facilmente durare altri 5 (o più) anni. Non mi azzardo a fare previsioni, tutto dipenderà dalle circostanze e dalle aziende + la crisi dei chip in corso. In questo contesto, qualsiasi investimento in ASML oggi dovrebbe essere considerato un impegno a mantenere il titolo per tutti i futuri cicli di chip.

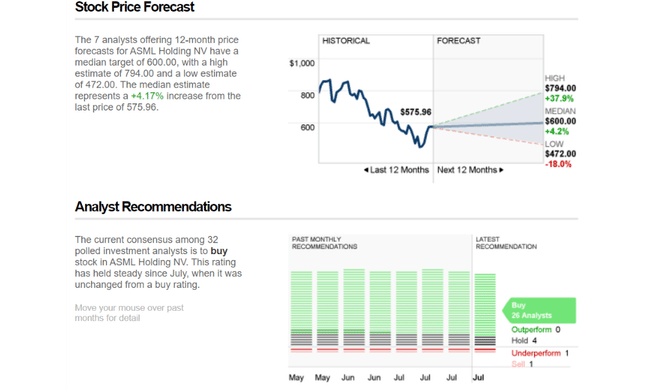

Previsioni degli analisti

Sebbene il prezzo odierno di circa 575 dollari possa sembrare una sopravvalutazione, gli analisti credono nell'azienda e hanno obiettivi elevati. Come si può vedere nell'immagine qui sopra, lo scenario migliore prevede un obiettivo di prezzo di 794 dollari per azione. Molti fattori saranno determinanti per indicare le prossime possibilità di sviluppo e crescita dell'azienda. Nonostante la possibilità di ciclicità, ASML è ritenuta da 26/32 analisti che le attribuiscono un rating buy.

Conclusione

Nel complesso, ritengo che l'azienda disponga dei vantaggi competitivi necessari e di un management che ha definito chiaramente le fasi e le procedure per il futuro beneficio dell'azienda. Purtroppo, l'attuale prezzo delle azioni mi sembra ancora un po' sopravvalutato, motivo per cui non mi affretterei a investire. Nel complesso, tuttavia, potrebbe non essere così drastico, in quanto le ''vendite'' extra di questo trimestre che non sono state registrate finanziariamente nei rendiconti saranno conteggiate nel prossimo trimestre, il che potrebbe far salire ulteriormente il prezzo delle azioni. Va notato che le macchine ASML sono piuttosto costose (ci sono e ci saranno molti altri ordini), ma è necessario tenere costantemente d'occhio la ciclicità in gioco. Una volta che la crisi dei chip comincerà a normalizzarsi nel tempo, le aziende potrebbero non essere così inclini a spendere in macchine da centinaia di milioni di dollari (a meno che non spingano per chip più nuovi e più moderni, che richiederebbero macchine più moderne per essere prodotti).

- Fatemi sapere la vostra opinione sull'azienda nei commenti 😎

Si noti che questa non è una consulenza finanziaria. Ogni investimento deve essere sottoposto a un'analisi approfondita.