I titoli del gas e dell'energia in generale sono ormai una parte comune delle notizie o delle analisi. Credo che tutti noi conosciamo il motivo. Anche un'azienda con un focus simile sarà oggetto di questo testo. Quest'ultima ha un grande potenziale di guadagno da un mercato che offre un'enorme opportunità non solo per le aziende del gas, ma anche per altre società.

Secondo la Swiss Reinsurance Company Ltd, comunemente nota come Swiss Re, uno dei maggiori riassicuratori al mondo, il mercato con un'enorme quantità di capitale è quello delle infrastrutture. O meglio, costruirlo. Qual è la base di Swiss Re?

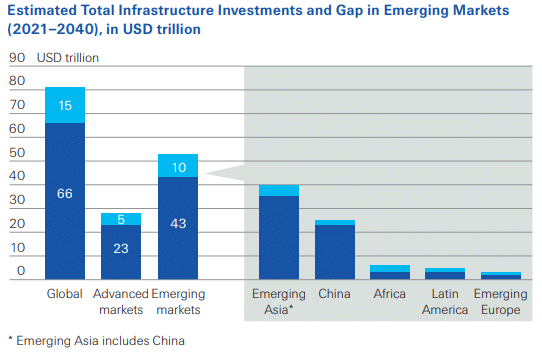

Secondo loro, il potenziale maggiore risiede nei Paesi EMDE (emerging market and developing economy). Lo sviluppo delle infrastrutture in questi Paesi rappresenta un' opportunità di investimento di 920 miliardi di dollari all'anno. Tuttavia, nonostante questo potenziale, negli ultimi anni sono stati investiti solo circa 100 miliardi di dollari di finanziamenti privati.

(2021-2040) in trilioni di dollari, fonte: swissre.com

Inoltre, questi investimenti sono stati effettuati per la maggior parte nei Paesi sviluppati. Si può ipotizzare che anche i Paesi in via di sviluppo non avranno grandi quantità di denaro da investire nelle infrastrutture nei prossimi anni. È proprio questa l'opportunità per gli investitori istituzionali, che secondo le stime di Swiss Re hanno un patrimonio di 80.000 miliardi di dollari.

Una delle tante aziende che possono entrare in questo mercato è Brookfield Infrastructure $BIP, che opera e possiede, tra l'altro, servizi di pubblica utilità, trasporti, servizi di dati e trasporto di gas naturale.

In che modo Brookfield Infrastructure può trarre vantaggio da questa situazione?

In primo luogo, l' acquisizione di attività infrastrutturali operative dai governi. Queste transazioni forniscono ai governi capitali da investire in nuove infrastrutture. In secondo luogo, l'offerta di permessi per la costruzione e la gestione delle infrastrutture. Queste transazioni consentono ai governi di trasferire i requisiti di capitale a investitori terzi. Terzo, partecipare agli investimenti infrastrutturali sostenuti dal governo. Questi investimenti consentono ai governi di incentivare gli investitori a costruire infrastrutture sostenute da agevolazioni fiscali e altri benefici.

Uno sguardo più da vicino all'azienda

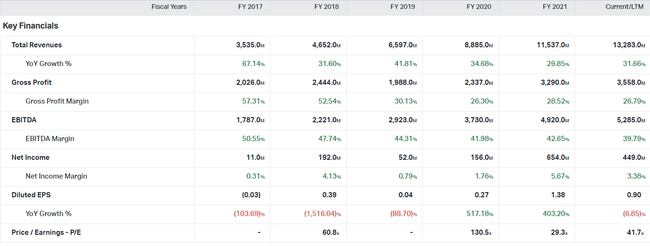

Il titolo è ora scambiato a 36,6 dollari, in calo di oltre il 10 rispetto all'inizio dell'anno. Il prezzo attuariale dà quindi all'azienda un PE ratio di circa 43. La capitalizzazione di mercato è di 23,86 miliardi di dollari. L'ultimo dividendo pagato è stato di 0,36 dollari per azione, quindi in totale Brookfield ha un dividend yield di quasi il 4%. L'elevato rapporto di payout (oltre il 150%) unito alla regolare emissione di nuove azioni, aumentata di quasi il 35% dal 2014, potrebbe rappresentare un problema.

Dando una rapida occhiata ai dati finanziari, possiamo notare un regolare aumento delle entrate. Nell'ultimo anno, il fatturato ha già superato gli 11,5 miliardi di dollari, con una crescita di quasi il 30% rispetto all'anno precedente. Sebbene si possa notare un rallentamento della crescita, questa è ancora molto forte. L'anno scorso l'utile lordo ha raggiunto la cifra record di 3,29 miliardi di dollari. Tuttavia, il margine lordo è sceso al 30% nel 2019 e da allora si è mantenuto su livelli simili. In termini di EBITDA, che alcuni investitori potrebbero preferire all'utile netto, anch'esso record lo scorso anno. L'utile prima degli interessi, delle imposte, del deprezzamento e dell'ammortamento è stato di 4,92 miliardi di dollari. L'azienda mantiene un discreto margine EBITDA del 42,65%. L'azienda ha mantenuto la redditività nel corso degli anni, guadagnando 654 milioni di dollari l'anno scorso. L'azienda è inoltre riuscita a incrementare il proprio margine netto, che da ultimo era pari al 5,67%. Non è male, considerando l'obiettivo della loro attività.

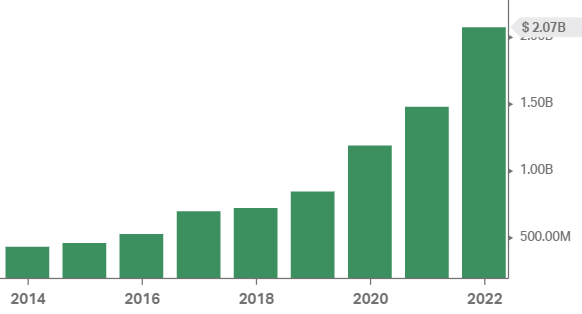

Osservando il flusso di cassa, possiamo notare che l'azienda riesce a generare una discreta liquidità. L'anno scorso il flusso di cassa libero era di 705 milioni di dollari, con una riduzione del 33% rispetto al 2020. Un'altra voce importante è il CapEx, o costo del capitale. Questi sono aumentati di anno in anno, il che è comprensibile data la loro attività (gestione di oleodotti, linee elettriche, ferrovie, autostrade...). L'anno scorso, la società ha speso 2,067 miliardi di dollari per rinnovare i propri asset.

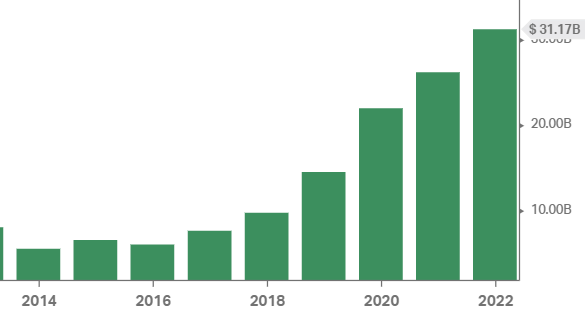

Una delle cose che vorrei sottolineare all'interno del bilancio è l'avviamento, una sorta di capitale intangibile. L' avviamento aumenta regolarmente di miliardi di dollari di anno in anno, a causa delle numerose acquisizioni. L'indebitamento, totale o netto, può essere un problema per un'azienda. Come si può vedere nella schermata sottostante, il debito sta crescendo molto velocemente. L'anno scorso ha raggiunto i 33,354 miliardi di dollari, un valore tre volte superiore a quello del 2017 (!).

L'opinione degli analisti

Wall Street: 10 analisti su 12 valutano il titolo come Buy o Strong Buy. Sono stati poi assegnati un rating Hold e un rating Strong Sell.

Rating quantitativo: un rating di 3,17, cioè né comprare né vendere.

CNN Business: 11 analisti su 11 valutano il titolo come Buy, fissando il loro obiettivo di prezzo nei prossimi 12 mesi a 47 dollari, con un aumento del 28,4%.

Sintesi

L'azienda sembra interessante, avendo mostrato una crescita decente negli ultimi anni. Questa tendenza potrebbe continuare in futuro, a meno che gli enormi problemi di indebitamento dell'azienda non la raggiungano.

In ogni caso, trovo interessante l'idea di Swiss Re e il settore delle infrastrutture può rappresentare un'interessante opportunità per le aziende di espandere la propria attività. Personalmente, tuttavia, non intendono ancora acquistare azioni Brookfield. Tuttavia, terrò d'occhio l'azienda.

Disclaimer: questa non è una raccomandazione di investimento.