È praticamente impossibile stabilire quando inizierà il prossimo mercato toro, ma è certo che alla fine arriverà. Ma questo non dice nulla su quando i mercati raggiungeranno il fondo. Il presidente della Fed Jerome Powell ha recentemente messo in guardia da futuri aumenti dei tassi di interesse, il che probabilmente continuerà a spingere al ribasso i prezzi delle azioni. Ma alla fine l'inflazione inizierà a tornare al target della banca centrale e l'economia si normalizzerà. Quando ciò accadrà, questi 3 titoli saranno i vincitori del prossimo mercato toro.

Per oltre un secolo, l'indice S&P 500 $^GSPC ha resistito a guerre mondiali, depressioni, attacchi terroristici e pandemie per offrire un rendimento medio annuo del 9% con dividendi reinvestiti. Sebbene in questo periodo si siano verificati diversi mercati orsi, nessuno di essi ha fatto perdere al mercato azionario statunitense la sua traiettoria di crescita. Considerando che la durata media di un mercato orso è di soli nove mesi, l'attuale mercato, iniziato all'inizio di gennaio quando l'indice S&P 500 ha raggiunto il massimo, è già durato quanto un tipico mercato orso.

1. Amazon: cavalcare l'onda della ripresa dell'e-commerce

Amazon $AMZN è stato uno dei titoli più performanti dell'ultima generazione, ma i rendimenti recenti della società sono stati meno impressionanti. Da un anno all'altro, il titolo è sceso del 30% e ha perso quasi il 40% rispetto ai massimi dell'anno scorso. Il calo è stato alimentato dalle preoccupazioni sulla valutazione, oltre che dal rallentamento della crescita dei ricavi e dalle perdite della divisione e-commerce.

I ricavi del secondo trimestre sono cresciuti solo del 7%, raggiungendo 121,2 milioni di dollari, ma la buona notizia per gli investitori è che si prevede un'accelerazione della crescita nei prossimi trimestri. Il management stima una crescita dei ricavi tra il 13% e il 17% nel terzo trimestre, e i confronti saranno più facili da qui in avanti, dato che la crescita dell'e-commerce ha iniziato a diminuire nella seconda metà dello scorso anno, con la riapertura dell'economia.

Infine, la divisione cloud computing di Amazon, Amazon Web Services (AWS), continua a crescere fortemente e sembra essere la fonte della maggior parte del valore dell'azienda al momento. Nel secondo trimestre, AWS ha registrato un aumento del 33% del fatturato a 19,7 miliardi di dollari con un margine operativo del 29%.

Quando l'inflazione si raffredderà e inizierà il prossimo mercato toro, la divisione e-commerce di Amazon probabilmente crescerà più velocemente di quanto non stia facendo oggi. AWS sarà ancora più grande e gli investitori saranno disposti ad assegnare un multiplo più alto ai titoli in crescita come Amazon.

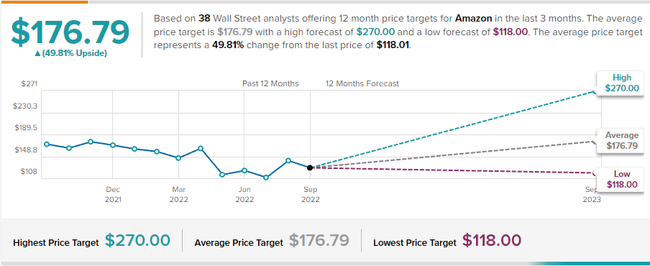

Le stime seguenti si basano su 38 analisti di Wall Street che hanno offerto obiettivi di prezzo a 12 mesi per Amazon negli ultimi 3 mesi. L'obiettivo di prezzo medio è di 176,79 dollari, con una previsione più ottimistica di 270,00 dollari e una previsione negativa di 118,00 dollari. L'obiettivo di prezzo medio rappresenta una variazione del 49,81% rispetto all'ultimo obiettivo di prezzo di 118,01 dollari.

2. PayPal: crescita difensiva guidata dai venti di coda secolari

Come Amazon, PayPal $PYPL è stata una grande vincitrice durante la pandemia, poiché la spesa dei consumatori si è spostata online verso canali come l'e-commerce. Negli ultimi tempi, tuttavia, la crescita dell'azienda ha subito un rallentamento a causa delle difficoltà di confronto e il titolo ha subito una perdita. Il titolo è sceso del 54% dall'inizio dell'anno e di oltre il 70% dal picco dell'anno scorso. Gli investitori sono ora preoccupati per l'impatto della recessione e temono che il lento tasso di crescita di PayPal possa essere la nuova normalità.

Per il terzo trimestre, PayPal è in linea con le sue previsioni di crescita dei ricavi del 10%, o del 12% escludendo eBay (dopo la fine di un accordo a lungo termine tra le due società). PayPal sta inoltre avviando un piano di riduzione dei costi per stimolare la crescita dei profitti, risparmiando 900 milioni di dollari quest'anno e 1,3 miliardi di dollari l'anno prossimo, in parte riducendo le proprietà immobiliari e spostando le assunzioni in regioni meno costose.

In quanto titolo del settore dei pagamenti, PayPal è anche ciclico; la sua attività e il prezzo delle azioni dovrebbero rimbalzare dal fondo nel prossimo mercato toro, come accade per la maggior parte dei titoli ciclici. PayPal è ora valutata come un titolo medio, con un rapporto prezzo/utili (P/E) di appena 22, sulla base degli utili per azione previsti per quest'anno, che è solo leggermente più costoso dell'indice S&P 500. Tuttavia, PayPal ha ancora molto spazio per crescere e il suo multiplo degli utili dovrebbe aumentare una volta che la fiducia degli investitori nel mercato sarà tornata.

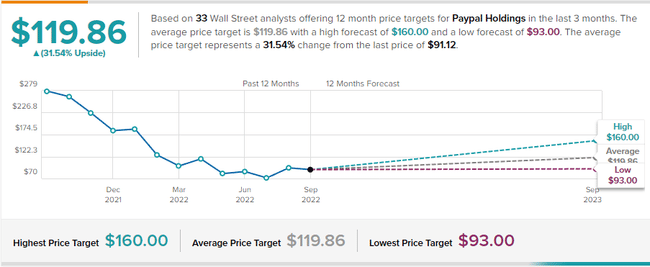

33 analisti di Wall Street hanno emesso obiettivi di prezzo a 12 mesi per Paypal Holdings negli ultimi 3 mesi. L'obiettivo di prezzo medio è di 119,86 dollari con una previsione alta di 160,00 dollari e una bassa di 93,00 dollari. L'obiettivo di prezzo medio rappresenta una variazione del 31,54% rispetto all'ultimo obiettivo di prezzo di 91,12 dollari.

3. Carvana: il rivoluzionario rivenditore di auto online

Infine, ecco un investimento più rischioso. In effetti, pochi titoli sono stati così volatili come Carvana $CVNA, un rivenditore di auto usate online in rapida crescita. Il titolo è balzato di oltre il 1.000% durante la pandemia, prima di crollare nuovamente di oltre il 90%. Il mercato sembra aver scommesso che il rallentamento della crescita, i prezzi dell'usato alle stelle e un modello commerciale che non ha ancora generato profitti porteranno l'azienda al fallimento.

L'acquisto di automobili è un'attività ciclica e Carvana è certamente sensibile al clima macroeconomico, ma per certi versi potrebbe anche beneficiare dell'aumento dei tassi di interesse. L'inflazione dilagante nel mercato delle auto usate ha portato i prezzi a livelli record, e la normalizzazione di questo mercato renderebbe più facile per Carvana prezzare accuratamente le auto che acquista e vende. Inoltre, anche se l'aumento dei tassi di interesse dovrebbe raffreddare la domanda di auto usate, crea un'opportunità per Carvana di guadagnare di più attraverso i suoi prodotti finanziari.

Per rassicurare gli investitori sulla sua capacità di resistere al mercato orso, a maggio l'azienda ha licenziato il 12% della sua forza lavoro, il che la aiuterà a ridurre i costi e a raggiungere il suo obiettivo a lungo termine. È probabile che il titolo Carvana languisca fino a quando il mercato orso persisterà, in quanto deve affrontare una serie di rischi in caso di recessione, che però sembrano essere già stati presi in considerazione, visto che il titolo tratta con un rapporto prezzo/utili di appena 0,17.

Se l'azienda riuscirà a superare i prossimi trimestri, il potenziale di crescita nel prossimo mercato toro potrebbe essere enorme, poiché Carvana ha un marchio leader nel mercato dell'usato online in rapida crescita. Dovrà accelerare la crescita delle vendite e tenere sotto controllo i costi, ma se riuscirà a farlo, un altro multiplo non sarà una sorpresa.

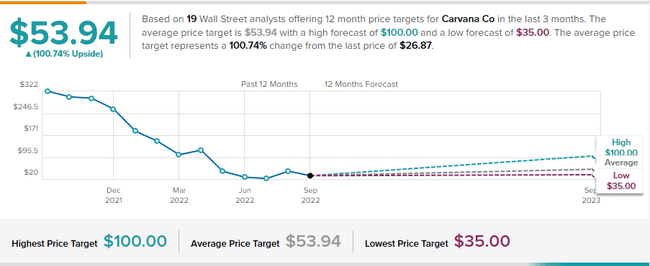

19 analisti di Wall Street hanno coperto il titolo Carvana negli ultimi 3 mesi. L'obiettivo di prezzo medio per i prossimi 12 mesi è di 53,94 dollari, con una previsione ottimistica di 100,00 dollari e una negativa di 35,00 dollari. L'obiettivo di prezzo medio rappresenta una variazione del 100,74% rispetto all'ultimo prezzo di 26,87 dollari.

DISCLAIMER: Tutte le informazioni fornite nel presente documento hanno uno scopo puramente informativo e non costituiscono in alcun modo una raccomandazione di investimento. Fate sempre la vostra analisi.