I sostenitori della suddivisione del portafoglio in stile 60/40, che mira a trarre vantaggio dalla crescita delle azioni e a fornire agli investitori una protezione contro i ribassi nelle obbligazioni, hanno notato che quest'anno questa strategia d'investimento è crollata molto rapidamente. Questo articolo si propone quindi di verificare se si tratta di un cambiamento permanente o se la performance della strategia di investimento 60/40 tornerà al suo trend di lungo periodo.

Cos'è un portafoglio 60/40

Per molti anni, un'ampia percentuale di consulenti finanziari e operatori mobiliari ha creato per i propri clienti portafogli composti per il 60% da azioni e per il 40% da obbligazioni o altre offerte a reddito fisso. E questi cosiddetti portafogli bilanciati hanno fatto abbastanza bene durante gli anni '80 e '90.

Come si è comportato un portafoglio di questo tipo nel 2022

Quest'anno, tuttavia, gli investitori sono stati sorpresi dall'incapacità delle obbligazioni di fungere da copertura contro i ribassi del mercato azionario. Questo fenomeno è stato evidente nel terzo trimestre, quando un portafoglio composto per il 60% da azioni e per il 40% da obbligazioni ha registrato perdite maggiori rispetto a un portafoglio investito esclusivamente in azioni, un fenomeno eccezionalmente insolito.

L'incapacità dei cosiddetti portafogli 60/40 di offrire agli investitori una protezione da un mercato ribassista delle azioni ha smentito quella che è diventata la saggezza convenzionale dei mercati: i prezzi delle azioni e delle obbligazioni non si muovono nella stessa direzione. Questo pensiero è stato alla base delle strategie di diversificazione per molti anni. L'inflazione ostinatamente elevata e il ritmo serrato con cui la Federal Reserve ha aumentato i tassi d'interesse quest'anno hanno causato questo significativo cambiamento nel comportamento del mercato.

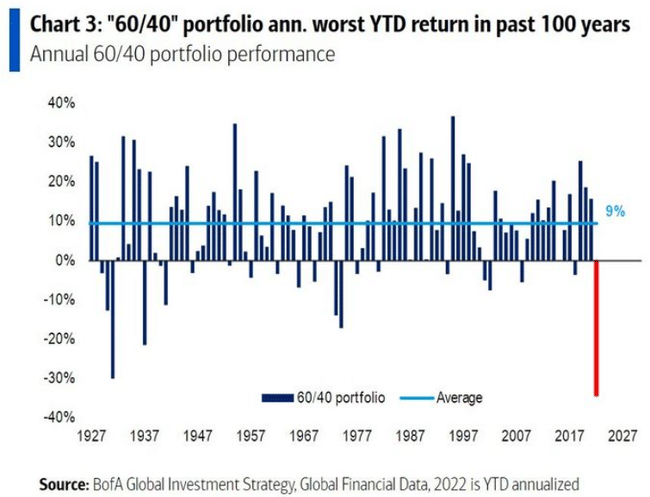

Invece di ottenere un rendimento medio del 9%, questa strategia ha prodotto uno sconcertante meno 30% dall'inizio dell'anno (vedi grafico), il periodo peggiore da circa un secolo a questa parte, secondo BofA Global.

"La classica allocazione di portafoglio 60/40, con una quota maggiore di azioni e una minore di obbligazioni, non ha più senso", ha dichiarato Rick Rieder, chief investment officer per il reddito fisso globale di BlackRock Inc.

Il 60/40 ricomincerà a funzionare?

La domanda che ci si pone ora è se il rapporto tra azioni e obbligazioni abbia subito un cambiamento permanente e secolare e, di conseguenza, la performance abissale dei portafogli 60/40 continuerà, oppure se le obbligazioni torneranno a fornire un'utile diversificazione contro le perdite del mercato azionario. Si tratta di una questione ampiamente dibattuta, il cui esito dipende in larga misura dall'andamento dell'inflazione nel medio-lungo periodo. Se l'inflazione rimane elevata, ciò potrebbe significare una continua difficoltà nella diversificazione 60/40. Tuttavia, se la Fed riuscirà a tenere sotto controllo l'inflazione e se l'economia entrerà in recessione, le obbligazioni potrebbero tornare al loro recente ruolo di compensazione del mercato azionario.

"In futuro, la dinamica dipenderà da ciò che accadrà con l'inflazione, e osserva che la Fed ha già chiarito che l'inflazione è il suo obiettivo numero uno. Se le azioni della Fed riusciranno a ridurre l'incertezza sull'inflazione nel tempo, la correlazione negativa tra azioni e obbligazioni potrebbe tornare", ha dichiarato Hong Cheng, portfolio manager per le strategie basate sulla performance di Morningstar Investment Management.

Tuttavia, Cheng ritiene che le obbligazioni rappresentino un valore all'interno dei portafogli degli investitori, indipendentemente da ciò che accadrà in futuro. "Con i rendimenti molto più alti rispetto alla fine dell'anno scorso, riteniamo che il reddito fisso sia ancora importante nel portafoglio, anche se le azioni e le obbligazioni continuano a comportarsi male", afferma. "In una fase di recessione, il reddito fisso darà una forte spinta al portafoglio. Con l'aumento dei rendimenti, le obbligazioni costituiscono un cuscinetto più solido".

DISCLAIMER: Tutte le informazioni presentate in questa sede hanno uno scopo puramente informativo e non costituiscono in alcun modo una raccomandazione di investimento. Fate sempre la vostra analisi.