Quando si guardano i numeri che riassumono la carriera di investimento di Warren Buffett, è davvero una lettura impressionante. Buffett ha preso il timone di Berkshire Hathaway $BRK-A $BRK-B nel 1965. All'epoca, la valutazione della società valutava un'azione dell'azienda a circa 19 dollari. Il successo che l'Oracolo di Omaha ha raggiunto alla guida di questo moderno conglomerato è forse meglio illustrato dal fatto che oggi è possibile acquistare un'azione di classe A della società per 425.000 dollari! E i suoi rendimenti diventano ancora più impressionanti quando si aggiungono i dividendi che ha accumulato nel corso dei decenni.

Anche il suo portafoglio oggi è in gran parte composto da azioni che offrono dividendi, poiché questo è ovviamente un beneficio popolare che Warren ama vedere con le sue posizioni. I seguenti tre titoli pagano tutti dividendi e si trovano nel portafoglio azionario di Berkshire. Soprattutto, però, questo è anche un trio che è pronto per una serie di altre vittorie a lungo termine, il che li rende sicuramente un concorrente per un posto nel vostro portafoglio.

Verizon $VZ

Chi dice che Warren Buffett non è un investitore tecnologico? Dopo aver evitato il settore per anni, Buffett ha ora investito miliardi in aziende tecnologiche, compreso il possesso del 3,8% di tutte le azioni di Verizon Communications. Ai prezzi attuali, la posizione di Berkshire vale quasi 9 miliardi di dollari.

Il dividendo di Verizon è stato sottovalutato in passato. Anche se ha un succoso rendimento del 4,5%, molti investitori di reddito hanno preferito il più grande payout del 7% fornito dal suo concorrente di telecomunicazioni AT&T $T. Tuttavia, questo sta per cambiare.

All'inizio di quest'anno, AT&T ha annunciato che avrebbe scorporato la sua divisione WarnerMedia e l'avrebbe fusa con Discovery, con la divisione che avverrà il prossimo anno. Di conseguenza, l'azienda sta tagliando il suo dividendo. Mentre la mossa può sbloccare valore per AT&T, rende anche Verizon relativamente più attraente per gli investitori di reddito da telecomunicazioni.

Buffett è un investitore di valore e $VZ certamente gli si addice. L'azienda attualmente commercia a 10,3 volte i guadagni futuri contro 22,3 volte per lo S&P 500. Il rendimento di Verizon del 4,5% è tre volte il rendimento dell'indice di riferimento, e gli investitori si aspettano che un altro aumento dei dividendi sia annunciato a settembre, continuando una serie di aumenti di payout che si sono verificati annualmente dal 2006.

Naturalmente, le azioni di $VZ hanno i loro rischi. La crescita degli utili è stata difficile e i ricavi nel 2020 sono stati inferiori a quelli del 2015. La società ha un'esposizione significativa alle attività della linea fissa e della TV via cavo e un sostanziale eccesso di debito, la maggior parte del quale deriva dall'emissione di 49 miliardi di dollari che ha intrapreso nel 2014 per rilevare la quota del 45% di Vodafone in Verizon Wireless.

Nonostante questo, il dividendo di $VZ è sicuro. L'anno scorso, l'azienda ha generato più di 20 miliardi di dollari di free cash flow, più del doppio del dividendo pagato. Questo fa sì che il payout ratio sia un comodo 50%. Il business prevedibile di Verizon basato sull'abbonamento assicura che gli investitori possano aspettarsi dividendi (e aumenti dei dividendi) per gli anni a venire. Warren Buffett e Berkshire riconoscono un'azienda forte quando la vedono.

Mastercard $MA

Con un dividend yield dello 0,5% ai prezzi recenti, gli investitori in cerca di rendimento spesso trascurano Mastercard. Paradossalmente, l'azienda può anche essere evitata dagli investitori di crescita che presumono che con una capitalizzazione di mercato di oltre 358 miliardi di dollari, i suoi giorni di crescita sono finiti.

Penso che gli investitori di entrambi i campi stiano facendo un errore saltando $MA. In poche parole, grazie alla sua scala e alla forza del suo marchio, questo pilastro può cavalcare l'onda massiccia della crescita dei pagamenti digitali in tutto il mondo nei prossimi decenni.

Mastercard ha costruito un enorme fossato economico contro i suoi concorrenti nella sua rete di pagamenti affidabile e conosciuta, che gli dà un enorme vantaggio di effetto rete. Avere una relazione - sia come titolare di carta, sia come commerciante accettante o come banca emittente di Mastercard - ti dà accesso ad altri due gruppi. E più sono i partner di $MA, più altri in quella rete vogliono accedervi. Questo è un vantaggio enorme.

Questo fossato economico è il motivo per cui le azioni di Mastercard hanno costantemente sovraperformato l'indice S&P 500 in quasi tutti i periodi di tre, cinque e dieci anni da quando sono state quotate, e probabilmente continueranno a farlo. È anche probabile che sia il motivo per cui Mastercard è nel portafoglio di Berkshire Hathaway.

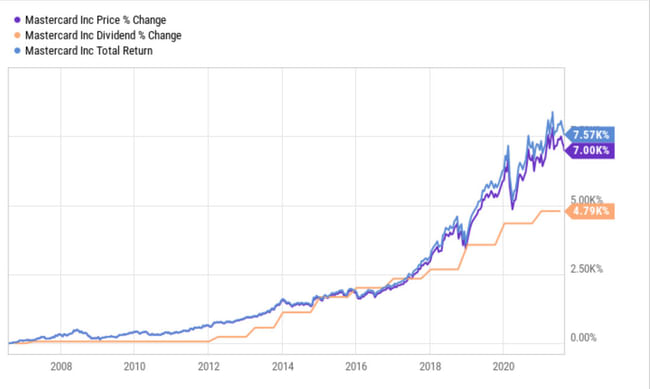

Un'ultima cosa: il rendimento è basso, ma la crescita dei dividendi è incredibile. Ecco un'indicazione di quanto è aumentato dalla sua introduzione, che per inciso ha aumentato il rendimento totale di $MA di un altro 570%:

Fonte: YCharts

Questo è un sacco di succo da un rendimento da dividendo relativamente basso che è sostenuto da una crescita incredibile.

Apple $AAPL

Apple, la più grande posizione azionaria di Berkshire, è in una corsa incredibile. Negli ultimi dieci anni, ha fornito un rendimento totale di circa il 675%, con guadagni alimentati da forti vendite di hardware e una crescita impressionante in software e servizi. Alla luce di questa crescita fulminea, non è irragionevole chiedersi se il gigante tecnologico ha spazio per un'altra grande crescita.

La capitalizzazione di mercato di $AAPL ha già raggiunto la rispettabile cifra di 2,45 trilioni di dollari ed è in cima alla lista delle aziende di maggior valore al mondo. Mentre la crescita relativa diventerà naturalmente più difficile man mano che l'azienda cresce in dimensioni, Apple ha ancora una posizione senza rivali nel settore dell'elettronica di consumo. La tecnologia diventerà sempre più importante nella vita quotidiana della persona media, e Apple è in una posizione fantastica per trarre il massimo vantaggio da alcune delle più grandi tendenze tecnologiche emergenti nel mondo.

I telefoni e i tablet dell'azienda giocheranno un ruolo importante nell'inaugurare l'era delle reti 5G, che consentiranno velocità di download e upload dei dati significativamente più elevate e permetteranno nuovi tipi di applicazioni software. Apple sarà probabilmente anche un leader nella realtà aumentata (AR). La tecnologia di rete di prossima generazione aiuterà a spianare la strada a nuove applicazioni hardware e software di realtà aumentata, e l'attuale leadership di $AAPL nell'informatica mobile e portatile suggerisce che se la realtà aumentata decolla, l'azienda sarà probabilmente uno dei maggiori vincitori.

Il rendimento del dividendo dell'azienda è circa lo 0,6%, nonostante anni di forte crescita del payout, quindi può sorprendere che il dividendo di Apple abbia reso molto di più in tempi precedenti. Si consideri che il titolo ha reso più del 2,6% per un periodo di tempo nel 2013. Da quando Apple ha iniziato a pagare un dividendo nel 2012, ha aumentato il suo payout del 132,5%, ma l'apprezzamento del capitale di mercato ha superato di gran lunga la crescita del payout. Non c'è da preoccuparsi. Il leader tecnologico dovrebbe essere in grado di continuare a pubblicare una forte crescita dei guadagni e aumentare il suo payout di dividendo, e gli investitori a lungo termine sono suscettibili di vedere forti e impressionanti ritorni dalle azioni. Almeno Warren sembra più che sicuro di questo.

*Questa non è una raccomandazione d'investimento; investite solo in base alla vostra analisi approfondita. Le azioni sono un bene rischioso.