Tra meno di una settimana, daremo ufficialmente il via al nuovo anno 2022. Gli investitori dovrebbero essere preoccupati, tuttavia, poiché terminiamo un 2021 davvero di successo in cui le valutazioni di molte aziende hanno raggiunto nuovi massimi storici mai sperimentati prima. Tuttavia, mentre voltiamo pagina nel 2021, è molto probabile che ci troviamo di fronte a una storia molto diversa, quindi diamo un'occhiata insieme a 7 motivi per cui il mercato potrebbe cadere rapidamente a gennaio...

1. Problemi di catena di approvvigionamento a causa di Omicron

L'ostacolo più evidente per l'S&P 500 $SPX è la continua diffusione delle varianti del coronavirus, di cui Omicron è ora il predominante negli Stati Uniti. Il problema è che non c'è un approccio globale unificato su come contenere al meglio l'omicron. Mentre alcuni paesi ora impongono la vaccinazione, altri impongono poche o nessuna restrizione.

Con l'ampia dispersione delle misure di mitigazione messe in atto, il singolo rischio più grande per Wall Street è rappresentato da problemi persistenti o completamente nuovi nella catena di approvvigionamento. Dalle aziende tecnologiche e di beni di consumo alle aziende industriali, la maggior parte dei settori sono a rischio di interruzioni se la logistica globale continua ad essere legata alla pandemia.

2. La fine del QE

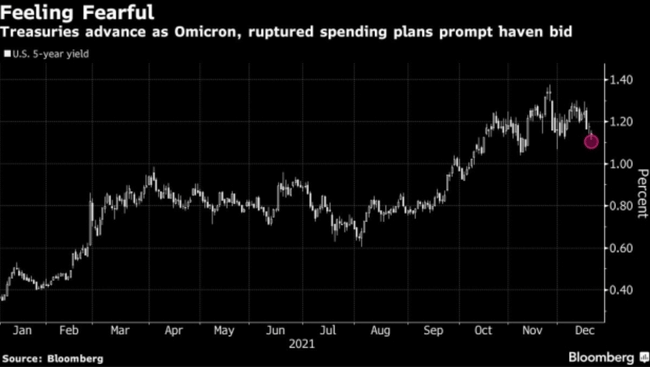

Un altro fattore ad alto rischio abbastanza ovvio per Wall Street è la Federal Reserve che va all'offensiva contro l'inflazione. Ricordiamo che l'indice dei prezzi al consumo degli Stati Uniti per tutti i consumatori urbani (CPI-U) è aumentato del 6,8% a novembre, un massimo di inflazione di 39 anni 😬.

All'inizio di questo mese, il presidente della Federal Reserve Jerome Powell ha annunciato che la banca centrale della nazione avrebbe accelerato la fine del suo programma di quantitative easing (QE).

Il QE è il programma ombrello responsabile dell'acquisto di obbligazioni del Tesoro a lungo termine (l'acquisto di T-bond fa aumentare il loro prezzo e grava sui rendimenti a lungo termine) e di titoli garantiti da ipoteca. Una riduzione degli acquisti di obbligazioni dovrebbe equivalere a tassi di prestito più elevati, che a loro volta potrebbero rallentare il potenziale di rialzo delle azioni precedentemente in rapida crescita.

3. Chiamate di margine

Wall Street dovrebbe anche essere profondamente preoccupata per il livello in rapido aumento del debito di margine, che è la quantità di denaro che le istituzioni o gli investitori hanno preso in prestito ad interesse per comprare o vendere titoli (posizioni corte).

Nel corso del tempo, è perfettamente normale che l'importo nominale del debito di margine in circolazione aumenti. Ma da marzo 2020, quando era al suo minimo, l'importo del debito di margine in sospeso è quasi raddoppiato e ora si trova a quasi 919 miliardi di dollari, secondo i dati di novembre della Financial Industry Regulatory Authority indipendente.

Negli ultimi 26 anni, ci sono stati solo tre casi in cui il debito di margine in circolazione è aumentato di almeno il 60% in un solo anno. Questo è successo pochi mesi prima dello scoppio della bolla dot-com e quasi immediatamente prima della crisi finanziaria e nel 2021. Se le azioni si muovono più in basso all'inizio dell'anno, un'ondata di margin call potrebbe davvero accelerare la situazione verso il basso.

https://twitter.com/BennettWoodman/status/1387383969507840008

4. Rotazione del settore

A volte il mercato azionario scende per ragioni puramente innocue. Una di queste possibilità è se vediamo una rotazione settoriale a gennaio. La rotazione settoriale significa che gli investitori spostano denaro da un settore del mercato ad un altro.

A prima vista, un indice a base larga come l'S&P 500 $SPX non sembrerebbe essere a rotazione settoriale. Tuttavia, non è un segreto che i titoli di crescita nei settori della tecnologia e della sanità sono stati in prima linea in questo rally dal fondo del mercato dell'orso di marzo 2020.

Ora che siamo ben oltre il marchio di un anno da quel fondo, non sarebbe così sorprendente se gli investitori bloccassero alcuni dei guadagni delle aziende sopravvalutate e spostassero parte dei loro contanti in investimenti più sicuri/valore o titoli di dividendo.

Se gli investitori cominciano a preferire i titoli di valore e i dividendi rispetto ai titoli di crescita, non c'è dubbio che l'indice ponderato per la capitalizzazione di mercato S&P 500 $SPX sarà sotto pressione.

5. Il crollo delle azioni dei meme

Il quinto motivo per cui il mercato azionario potrebbe cadere a gennaio è il potenziale crollo dei titoli meme come AMC Entertainment Holdings $AMC e GameStop $GME. Anche se si tratta di aziende pesantemente sopravvalutate che si sono tirate fuori dai loro rispettivamente scarsi risultati operativi, la Fed ha avvertito nel suo rapporto semestrale sulla stabilità finanziaria che ci sono rischi a breve e lungo termine associati al modo in cui gli investitori giovani e inesperti investono i loro soldi.

In particolare, il rapporto mette in evidenza che le famiglie che hanno investito in questi titoli basati sui social media tendono ad avere bilanci più levereggiati. Se il buon senso prevale e queste azioni simili a bolle iniziano a scoppiare, questi investitori a leva potrebbero non avere altra scelta che ritirarsi, portando a una maggiore volatilità del mercato.

6. Valutazione

Mentre le valutazioni da sole sono raramente sufficienti a mandare l'indice S&P 500 $SPX giù precipitosamente, i precedenti storici suggeriscono che Wall Street potrebbe essere in difficoltà a gennaio. Al 21 dicembre, il rapporto prezzo-utili (P/E) Shiller dello S&P 500 era di 39 punti.

Lo Shiller P/E prende in considerazione i guadagni corretti per l'inflazione negli ultimi 10 anni. Anche se il multiplo Shiller P/E per l'S&P 500 $SPX è salito leggermente dall'avvento di Internet a metà degli anni 90, l'attuale Shiller P/E è più del doppio della media di 151 anni del 16,9%.

Molto più preoccupante è che in ognuno dei precedenti quattro casi in cui il P/E di Shiller ha superato il 30, l'indice S&P 500 $SPX è sceso almeno del 20%. Wall Street semplicemente non ha un buon record nel sostenere valutazioni estreme a lungo termine.

https://twitter.com/savinfamily/status/1473750650756513802

7. La storia si ripete

Infine, gli investitori possono guardare alla storia come un'altra ragione per preoccuparsi del mercato più ampio. Dal 1960, ci sono stati nove cali di mercato (20% o più) nel caso dell'indice S&P 500 $SPX.

Dopo ognuno dei precedenti otto cali di mercato (cioè, non includendo i crash coronas), l'S&P 500 $SPX ha sperimentato uno o due cali percentuali a due cifre nei 36 mesi successivi. Ora siamo a 21 mesi dal minimo del mercato dell'orso di marzo 2020 e non ci siamo ancora avvicinati a una correzione a due cifre nell'ampio indice di mercato.

Tenete a mente che se c'è un calo del mercato azionario o una correzione a gennaio, si presenterà una fantastica opportunità di acquisto per gli investitori a lungo termine. Ricorda solo che i crolli e le correzioni sono il prezzo di entrata in uno dei più grandi mercati di creazione di ricchezza del mondo...