Dato che le azioni hanno vissuto uno dei peggiori inizi d'anno dalla crisi finanziaria del 2008-2009, non c'è da meravigliarsi che gli investitori stiano cercando di muoversi in acque più sicure. Le scelte popolari sono grandi aziende "noiosamente" stabili che pagano un dividendo decente a lungo termine. Diamo un'occhiata ad alcuni che ridurranno il rischio del vostro portafoglio e possono fornirvi un reddito passivo.

L'indice S&P 500 è sceso del 5,3% da un anno all'altro fino alla chiusura di lunedì. E molti beniamini della crescita di una volta stanno facendo anche peggio; Netflix $NFLX è giù di quasi sei volte e Peloton $PTON, più di quattro volte.

Se c'è mai stato un momento in cui prendere in considerazione titoli a dividendo sonnolenti ma costanti, è ora. I seguenti cinque titoli sono nomi che, francamente, non hanno fatto troppo bene negli ultimi 12 mesi. Ciò che hanno in comune, tuttavia, è una scala enorme e una redditività confortevole che assicura che possano gestire qualsiasi volatilità a breve termine nei mesi a venire. Inoltre, offrono rendimenti generosi che sono un incentivo a comprare e tenere fino a quando la polvere si deposita.

Potrebbero non essere così sexy come i titoli tecnologici ad alto rendimento o le biotecnologie che hanno reso i trader di swing un mucchio di soldi un anno o due fa. Ma questi cinque stock di dividendi impopolari valgono sicuramente un'occhiata.

AT&T $T

AT&T è un titolo che molti investitori stanno storcendo il naso ultimamente, dato che il titolo è sceso del 25% dal suo massimo di 52 settimane nel maggio 2021. Una grande ragione è l'incertezza che circonda il previsto spin-off della sua attività WarnerMedia e la successiva fusione di questi beni con Discovery Inc. $DISCA

Ma dato il calo del prezzo delle azioni e l'attrattiva di AT&T in un ambiente che sembra essere sempre più"risk off" nel 2022, potrebbe valere la pena di saltare in questa blue chip delle telecomunicazioni anche senza piena chiarezza sullo spinoff.

Considerate che AT&T ha guadagnato forti guadagni grazie ai suoi numeri del quarto trimestre rilasciati il 26 gennaio; ha guidato tra gli operatori statunitensi nella crescita degli abbonati nel 2021 e ha battuto le aspettative di fatturato. Le sue vaste operazioni generano entrate annuali di 150 miliardi di dollari e sono costantemente redditizie.

Sì, l'incertezza che circonda lo spin-off rende difficile dire con certezza cosa ne rimarrà. Ma francamente, alcuni hanno valutato AT&T come se stesse vendendo la parte più attraente del suo business - e lo stock è ora su un incredibile 8,6% grazie allo sconto. AT&T ha chiarito che ci sarà un taglio dei dividendi come parte di questo spin-off di WarnerMedia , ma anche con una riduzione del 20% di questi pagamenti, gli investitori saranno lasciati con un payout del 6,6% ad un prezzo di 25 dollari per azione - più di quattro volte il tipico titolo dello S&P 500.

Date tutte le altre incognite che affrontano gli investitori, può sembrare che una scommessa su AT&T sia meno un azzardo ora che in altri angoli del mercato.

Magellan Midstream $MMP

Durante l'impennata del prezzo del petrolio, era di moda per i commercianti di swing di balzare sui produttori di energia e fare un rapido guadagno. Tuttavia,gli investitori orientati al reddito con un atteggiamento più avverso al rischio e un orizzonte a lungo termine possono trovare utile saltarela produzione "a monte" e passare al più affidabile segmento di distribuzione "a metà" del mercato dell'energia.

Magellan Midstream Partners è un ottimo esempio di queste opportunità. L'azienda si occupa principalmente dello stoccaggio e del trasporto di petrolio greggio e di vari prodotti petroliferi tra cui benzina, cherosene e olio combustibile.

Magellan Midstream non produce e quindi non è esposto a nessun prezzo di mercato corrente - è semplicemente un intermediario che fa soldi trasportando combustibili fossili attraverso la sua rete di condutture, che misura circa 2.200 miglia, o immagazzinandoli in strutture con una capacità totale di circa 37 milioni di barili.

Il rovescio della medaglia è che le azioni dell'azienda hanno perso il forte aumento dei prezzi del petrolio. Mentre le grandi compagnie petrolifere come Exxon Mobil $XOM hanno guadagnato il 69% negli ultimi 12 mesi, Magellan ha guadagnato solo il 10% - circa la metà dell'indice S&P 500 nello stesso periodo. Il lato positivo, tuttavia, è che questa azienda blanda, lenta e costante è molto probabile che continui ad operare senza essere disturbata da eventuali alti e bassi a Wall Street o nei prezzi dell'energia.

Con un rendimento attuale dell'8,6%, anche se lo stock non si muove molto, si può contare su un payout significativo l'anno prossimo solo dai guadagni trimestrali.

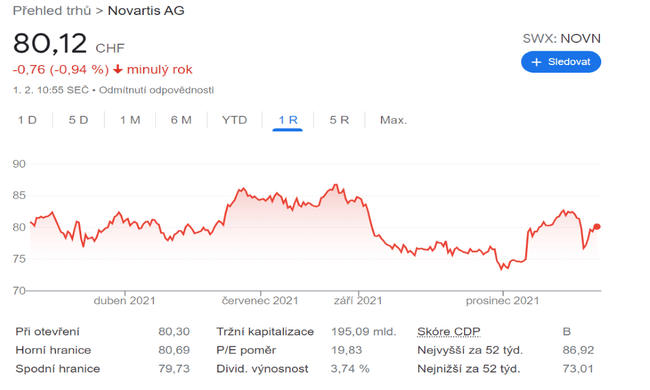

Novartis $NVS

Negli ultimi 12 mesi, la casa farmaceutica svizzera Novartis è scesa di circa il 4%, rispetto al rialzo di quasi il 22% dello S&P 500 nello stesso periodo. Tuttavia, gli investitori orientati al reddito a lungo termine hanno ragioni per dare un'occhiata a questo stock.

Per cominciare, si tratta di una potenza sanitaria globale di circa 200 miliardi di dollari che riporta ricavi annuali superiori a 50 miliardi di dollari e un flusso di cassa operativo netto di oltre 12 miliardi di dollari all'anno. Con numeri del genere, Novartis non ha nulla di cui preoccuparsi, anche se sta lottando nel breve termine.

Altrettanto importante, l'azienda è sulla buona strada per pubblicare utili per azione di 6,62 dollari nell'anno fiscale 2022. Quelli più che coprono il dividendo di una volta all'anno, che era approssimativamente $3.38 l'anno scorso e sta attualmente arrotondando ad un rendimento del 3.8%.

Mentre Novartis è una delle molte aziende coinvolte nei vaccini COVID-19, le sue massicce operazioni sono molto più che giocare con la pandemia. I suoi farmaci includono trattamenti in aree come l'oftalmologia, le neuroscienze, l'immunologia, la dermatologia, le malattie cardiovascolari e molte altre.

E se questa redditività considerevole, le entrate sostanziali e l'attività sanitaria diversificata non vi attirano abbastanza, considerate che Novartis è valutata a meno di 13 volte gli utili futuri . Questo è considerevolmente inferiore al P/E forward di circa 20 per l'intero indice S&P. Gli investitori pagheranno un prezzo giusto per Novartis a questi livelli.

Unilever $UL

Il gigante dei beni di consumo Unilever è un ottimo esempio di un titolo di alta qualità che potrebbe essere un affare dopo la sua recente cattiva performance. È sceso di circa il 12% negli ultimi 12 mesi, mentre l'indice S&P è salito quasi il doppio nella direzione opposta, ma ha un marchio forte e attività consolidate che le garantiscono di superare con successo la recente flessione.

L'azienda con sede nel Regno Unito riporta più di quasi 6,6 miliardi di dollari di profitto netto annuale su vendite di quasi 56 miliardi di dollari. E i suoi segmenti sono anche ben distribuiti, con una diversificazione nella cura della casa e della persona. In particolare, nel 2020, circa il 14% delle vendite proveniva dalla sua attività tessile per la cura della casa, che comprende la gamma di detergenti Comfort, il 13% dai gelati, come il marchio Ben & Jerry's, e il 12% dalla cura personale, che comprende marchi come Dove e Axe prodotti per la cura personale.

Non sorprende che Unilever possa offrire in modo affidabile un generoso dividendo trimestrale, che l'anno scorso era di circa 2,03 dollari e rende quasi il 4,0% annuo ai prezzi attuali. Le tendenze delle vendite di beni di consumo di base sono generalmente molto stabili, ma la diversificazione aggiuntiva delle massicce e varie operazioni di Unilever aggiunge un altro livello di comfort per gli investitori avversi al rischio.

In particolare, se siete preoccupati per i titoli tecnologici sopravvalutati o il rischio di inflazione e tassi più alti che pesano sulle vendite discrezionali, vale la pena notare la natura stabile a lungo termine delle azioni UL.

Altro sul reddito passivo? Queste due aziende vi forniranno un reddito passivo estremamente elevato

Questa non è una raccomandazione di investimento. Questa è un'opinione puramente amatoriale basata sull'analisi di Jeff Reeves