Quando si tratta di scegliere gli stock vincenti, le opinioni degli analisti sono utili, poiché possono aggiungere la loro prospettiva di esperti e ampliare gli orizzonti dell'investitore. Nel caso di questi due titoli, gli analisti, guidati da quelli di J.P. Morgan, sono d'accordo che potrebbero consegnare un solido apprezzamento degli azionisti nelle decine di percentuali più tardi quest'anno. Ci stai?

Cosa pensare dei mercati oggi? La volatilità è aumentata significativamente. Gennaio ci ha portato una correzione del mercato all'inizio del 2022 - ma poi le ultime tre sessioni di trading hanno visto impressionanti guadagni giornalieri. Il sentimento degli investitori è stato sostenuto da una stagione di guadagni generalmente positiva, ma Dubravko Lakos-Bujas, capo globale della ricerca azionaria alla JPMorgan, ha identificato un ulteriore supporto per i mercati.

"[La Fed] probabilmente avrà un tono dovish contro le aspettative estreme degli investitori, il che potrebbe innescare una ripresa delle azioni. Le aspettative sono così falco al momento che crediamo che la barra per una sorpresa positiva da parte della Fed è attualmente abbastanza bassa", ha notato Lakos-Bujas.

Gli analisti azionari di JPMorgan stanno seguendo l'esempio del team di strategia e stanno trovando azioni con una prospettiva rialzista. I loro commenti sono una lettura interessante, così come le loro previsioni di una crescita del 40% o superiore. Diamo un'occhiata più da vicino.

GitLab $GTLB

Inizieremo guardando GitLab, una piattaforma DevOps che permette ai clienti aziendali di sviluppare software in modo rapido ed efficiente, massimizzando il ritorno complessivo sul prodotto software risultante. La piattaforma permette la pianificazione collaborativa, la costruzione, l'implementazione e la sicurezza del processo di sviluppo. GitLab è un'azienda "open core", il che significa che i clienti possono usare la piattaforma sottostante gratuitamente come sistema open source; l'azienda vende aggiornamenti proprietari e componenti aggiuntivi su abbonamento.

Il modello open source ha funzionato bene per GitLab. Fondata nel 2014, l'azienda ha ampliato la sua base di utenti a circa 30 milioni. Questo numero include 1 milione di utenti attivi con licenza - una fonte di reddito - e 2.500 membri di una comunità attiva di utenti e sviluppatori che offrono contributi al software open source di base.

L'anno scorso, GitLab ha approfittato di un mercato favorevole per andare in borsa e raccogliere capitali. L'IPO ha avuto luogo in ottobre; l'azienda ha lanciato 10,4 milioni di azioni ordinarie a 77 dollari l'una - e poi le azioni sono balzate a più di 100 dollari il primo giorno di negoziazione. GitLab ha raccolto circa 650 milioni di dollari attraverso la sua offerta pubblica iniziale. Da allora, però, il titolo è crollato, scendendo di circa il 41% dal prezzo di chiusura del primo giorno.

A dicembre, GitLab ha riportato i suoi primi risultati trimestrali come azienda pubblica, per il terzo trimestre dell'anno fiscale 2022. Le cifre pubblicate hanno mostrato un significativo aumento del 58% su base annua delle entrate, da 42,2 milioni di dollari nel trimestre precedente a 66,8 milioni di dollari nel rapporto attuale. Le entrate di GitLab sono state sostenute da una crescita ancora più forte nella sua base di clienti, in aumento del 66% per i clienti con entrate annuali ricorrenti (ARR) superiori a 5.000 dollari e del 73% per i clienti con ARR superiori a 100.000 dollari.

Questi fatti sono dietro la visione ottimistica dell'analista Sterling Auty sull'azienda. Nel suo rapporto della banca $JPMorgan, Auty vede GitLab in una forte posizione per la crescita a lungo termine.

"L'azienda sta espandendo i suoi moduli disponibili a un ritmo da leader del settore dal 2012 e non ha rivali nella sua completezza. Inoltre, il team di leadership e la cultura dell'azienda offrono significativi vantaggi competitivi. Crediamo che stiamo sovraperformando il mercato dell'orso del software che è iniziato il 12 novembre 2021, e dal 2000, le aziende con solidi profili di crescita e di miglioramento degli utili sono andate meglio nei 12 mesi successivi al mercato dell'orso. Crediamo che GTLB sia una di queste aziende", ha spiegato Auty.

In linea con questi commenti, Auty ha aumentato la sua posizione su GitLab da Neutral (cioè Hold) a Overweight (cioè Buy) e ha fissato un target price di 99 dollari. Questo obiettivo implica un significativo upside a un anno di ~47%.

La valutazione di consenso Strong Buy per GitLab, che è tenuta ad un rapporto di 8:2 tra le valutazioni Buy e Hold, mostra che i pari di Auty a Wall Street sono d'accordo con la sua posizione rialzista. Lo stock viene venduto a 67,56 dollari e ha un obiettivo di prezzo medio di 121,33 dollari, che è ancora più rialzista di quanto Auty ammetta - e suggerisce spazio per un altro 79% di rialzo quest'anno.

ChargePoint Holdings $CHPT

Il secondo titolo che esamineremo è ChargePoint, leader nell'ecosistema di ricarica dei veicoli elettrici negli Stati Uniti e in Europa. Gli oltre 5.000 clienti delle flotte commerciali di ChargePoint includono più di tre quarti delle 50 aziende di Fortune, e le sue oltre 163.000 posizioni di ricarica in rete gli danno una quota del 70% del mercato di ricarica della rete EV nordamericana ed europea.

ChargePoint ha avuto un buon anno l'anno scorso. I ricavi sono cresciuti nel 2021 e i risultati del Q3 - l'ultimo riportato - sono arrivati a 65 milioni di dollari, un aumento del 79% rispetto all'anno precedente. A seguito della forte performance di vendita, l'azienda ha aumentato la sua guidance di fatturato per l'intero anno 2021 a un range di 235-240 milioni di dollari.

Nonostante le entrate in aumento, le azioni di ChargePoint sono state in calo. Nel 2021, lo stock è stato volatile, ma la tendenza al ribasso è stata chiara - e negli ultimi 12 mesi, CHPT è in calo del 63%.

Tuttavia, Bill Peterson di JPMorgan vede diverse ragioni per cui gli investitori dovrebbero aspettarsi una svolta in ChargePoint, e scrive che l'attuale battuta d'arresto è un'opportunità.

"Abbiamo acquisito più fiducia nella storia di ChargePoint. Dato il recente calo delle azioni, vediamo una buona opportunità per gli investitori... In particolare, l'azienda è ben posizionata per beneficiare della crescita in tutti i verticali di clienti negli Stati Uniti e sempre più in Europa..... Pensiamo che gli investitori possano essere eccessivamente pessimisti sui costi di ChargePoint e sul percorso verso la redditività; per noi, l'investimento aggiunto negli sforzi di go-to-market è la chiave per l'adozione dell'azienda nei suoi mercati target. Così, la ricompensa dovrebbe essere una crescita forte e sostenibile con una base di clienti in espansione", ha scritto Peterson.

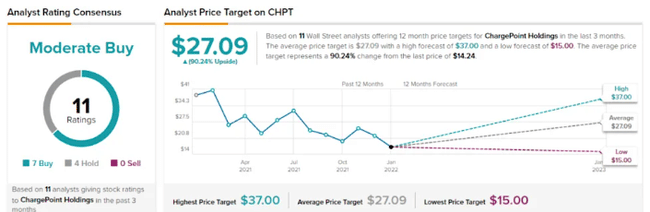

Questi commenti supportano l'aggiornamento di Peterson del rating di CHPT da Neutral (cioè Hold) a Overweight (cioè Buy) e il suo target di prezzo di 20 dollari mostra la sua fiducia nel potenziale di crescita a un anno del 40%.

Il mix di opinioni su ChargePoint mostra come Wall Street sia cautamente rialzista qui; la valutazione Moderate Buy si basa su una combinazione di 7 Buy e 4 Hold. Il prezzo obiettivo medio del titolo di 27,09 dollari implica un rialzo del ~90% dal prezzo di negoziazione di 14,24 dollari.

Questa non è una raccomandazione di investimento.