Alphabet è la società madre del motore di ricerca Google, YouTube e molte altre aziende. Usiamo i servizi dell'azienda ogni giorno, e interferiscono con le nostre vite in una misura che non possiamo nemmeno immaginare. Questo è uno dei motivi per cui Alphabet ha una capitalizzazione di mercato di duemila miliardi di dollari ed è la terza azienda più grande degli Stati Uniti. È semplicemente dappertutto. Diamo un'occhiata più da vicino a questo gigante del mercato azionario, le cui azioni sono destinate a dividersi quest'anno. Il che potrebbe essere un'eccellente opportunità di stock-picking.

Durante il suo rapporto sui guadagni del quarto trimestre rilasciato il 1 febbraio, Alphabet $GOOGL ha riportato un fatturato sbalorditivo di 75 miliardi di dollari per il trimestre e 257 miliardi di dollari per l'intero anno. Questi numeri sbalorditivi sono ancora più folli se si considera il 32% di crescita trimestrale e il 41% su base annua.

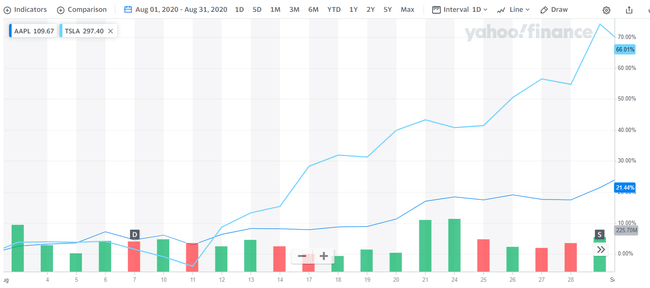

Eppure questi fantastici risultati sono stati messi in ombra dall'annuncio di un frazionamento azionario 20 a 1. Le azioni che valgono quasi 2.900 dollari inizieranno a scambiare a circa 145 dollari dopo la festa del 4 luglio 2022. Anche se i frazionamenti azionari non influenzano il business, le azioni spesso vanno bene dopo l'annuncio di un frazionamento - basta guardare i risultati di Tesla $TSLA e Apple $AAPL durante l'agosto 2020 dopo che ciascuno ha annunciato un frazionamento.

Laperformance di Apple e Tesla nel frazionamento azionario, fonte: Yahoo Finance

Nonostante questo potenziale catalizzatore, credo che ci siano tre ragioni più forti per cui gli investitori dovrebbero considerare l'acquisto delle azioni ora.

1. Scorte e generazione di cassa

Al 31 dicembre 2021, Alphabet aveva 139,6 miliardi di dollari mozzafiato in contanti e titoli negoziabili sul suo bilancio e solo 14,9 miliardi di dollari di debito. Avere un forziere di guerra a sua disposizione permette ad Alphabet di comprare tutto ciò che vuole. Durante la conference call del Q4, il CEO Sundar Pichai ha menzionato che stava cercando una soluzione blockchain per Web3 (che potrebbe alimentare il metaverso).

Se Alphabet spende anche solo la metà della sua liquidità per l'acquisizione, gli investitori non dovrebbero preoccuparsi; Alphabet semplicemente genererà di più il prossimo anno. Fino al 2021, Alphabet ha convertito 67 miliardi di dollari dei suoi 257 miliardi di dollari di entrate in free cash flow. Se non spende i soldi in acquisizioni, la direzione può riacquistare più azioni - ha riacquistato 50 miliardi di dollari durante il 2021. Indipendentemente da ciò che decide il management, le azioni di Alphabet e la generazione di cassa lo rendono un investimento fantastico.

2. La nuvola di Google sta iniziando a venire alla ribalta

Nella battaglia per la leadership del cloud computing, Google non ha ancora superato il vantaggio di Amazon Web Services e Microsoft Azure. Tuttavia, Google Cloud è tutt'altro che un segmento poco brillante. Durante il quarto trimestre, le sue entrate trimestrali sono cresciute del 45% su base annua a 5,5 miliardi di dollari, ed è al passo peraumentare del 47% fino al 2021. Mentre Google Cloud ha ancora perso 890 milioni di dollari, gran parte di questo può essere attribuito ai costi associati all'espansione della sua infrastruttura server - dimostrando che Alphabet non ha rinunciato alla sua offerta cloud.

Anche se Google Cloud non potrà mai superare Azure o AWS, il business che Alphabet ha registrato durante il Q4 dovrebbe dare speranza agli investitori. Durante la conference call del Q4 dell'azienda, la direzione ha detto che "il backlog è cresciuto del 70% a 51 miliardi di dollari, la maggior parte dei quali è attribuibile a Google Cloud". Inoltre, ha visto un aumento dell'80% del volume degli affari e un aumento del 65% degli affari superiori a 1 miliardo di dollari. Google Cloud sta guadagnando slancio e gli investitori dovrebbero considerare di possedere azioni Alphabet a causa di questo.

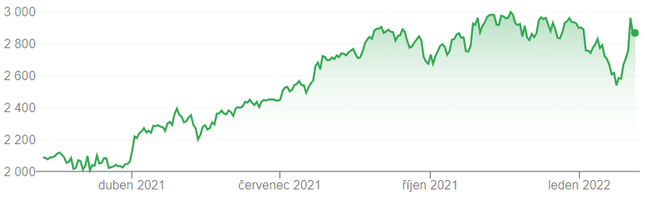

Performance delle azioni Alphabet nell'ultimo anno, fonte .

3. Google e YouTube sono leader di categoria

Alphabet possiede due aziende con quote di mercato folli nelle loro rispettive categorie.

| Segmento | Quota di mercato |

|---|---|

| Motore di ricerca Google | 86% |

| YouTube | 76% |

Fonte dei dati.

A causa della loro posizione dominante, gli inserzionisti spendono grandi quantità di denaro su queste piattaforme.

| Segmento | Entrate per il 4° trimestre 2021 | Crescita anno su anno |

|---|---|---|

| Ricerca Google | 43,3 miliardi | 36% |

| Annunci su YouTube | 8,6 miliardi di dollari | 25% |

Fonte dell'alfabeto. YOY significa (anno su anno)

Nel complesso, il segmento pubblicitario di Alphabet ha portato 61,2 miliardi di dollari ed è cresciuto del 33% dopo aver aggiunto la divisione Google Network. Questi numeri sono intorno al 2020, quando le entrate sono state soppresse da COVID, e i numeri di crescita non saranno così impressionanti fino al 2022. Tuttavia, la pubblicità non se ne andrà presto.

Combinata con il segmento "Google Other", la divisione servizi ha raggiunto un margine operativo del 37% ed è rimasta l'unico segmento redditizio all'interno di Alphabet. Grazie alla pubblicità, il quartier generale di Alphabet sta brillando, e grazie alle sue due piattaforme pubblicitarie premium, gli investitori dovrebbero essere fiduciosi sul futuro di questi due segmenti.

Alphabet scambia ad un attraente rapporto P/E di 26 - niente male per una società con il 32% di crescita dei ricavi.

In conclusione

Un'altra ragione per comprare le azioni può essere l'interesse e l'investimento di Alphabet nella realtà virtuale, che è l'argomento di questo articolo: La realtà virtuale fa salire alle stelle questi cinque titoli.

Quindi, anche se il prezzo di questa azienda è vicino al suo massimo storico, vale la pena considerare l'acquisto delle azioni.

Disclaimer: l'autore di questa analisi è Keithen Drury, non sono un investitore professionista. Questa non è una raccomandazione di investimento.