Alibaba Group è una multinazionale tecnologica cinese specializzata in e-commerce, vendita al dettaglio, internet e tecnologia. Nel 2020, è stata valutata come la quinta azienda più grande nell'intelligenza artificiale. È anche uno dei tre "giganti" cinesi di internet insieme a Baidu e Tencent. Se questa azienda è anche lontanamente nel vostro campo visivo, sapete che l'anno scorso non è stato un buon anno per lei, a differenza del resto del mercato. Solo che quello era prima. Ora siamo nel 2022 ed è una situazione diversa. La situazione cambierà per Alibaba?

Le azioni di Alibaba $BABA si sono rafforzate a 125 dollari, un guadagno inferiore al 3,5% dall'inizio dell'anno. Fino ad allora, l'azienda aveva assistito a un lungo declino.Dopo aver raggiunto un massimo storico di 319,32 dollari per azione nell'ottobre 2020, le azioni BABA hanno perso metà del loro valore l'anno scorso, precipitando del 47,55% a 118,79 dollari per azione. Nel frattempo, l'S&P 500 Technology Sector SPDR, uno dei più grandi benchmark per i giganti tecnologici, è in crescita del 33% a 173,87 dollari per azione nel 2021, ma in calo del 6,3% su base annua.

La pressione di vendita sulle azioni di Alibaba può essere attribuita alla repressione tecnologica cinese. Questo inasprimento normativo include unamulta di 2,8 miliardi di dollari per violazioni antitrust, il blocco dell'offerta pubblica iniziale (IPO) di Ant Group e gli sforzi in corso per accedere ai dati dei clienti di Alibaba per implementare il sistema di credito sociale cinese.

Quindi è il momento per gli investitori di iniziare a dare un nuovo sguardo a questo gigante dell'e-commerce? E, cosa più importante, gli investitori dovrebbero iniziare a comprare il dip se si scoprono ulteriori debolezze?

Mentre la crescita della Cina rallenta, Alibaba potrebbe mancare di slancio

Secondoi dati dell'OCSE, la crescita economica della Cina dovrebbe rallentare al 5,1% annuo nel 2022 e 2023, dall'8,1% dello scorso anno. Questo rallentamento ha sollevato le aspettative del mercato di un rinnovato sostegno politico in Cina.

I legislatori hanno introdotto misure per sostenere l'economia e dovrebbero continuare a farlo se vediamo un altro rallentamento. Nel gennaio 2021, il governo ha tagliato i tassi di interesse di 10 punti base al 3,7% per ridurre i costi di finanziamento.

Nonostante questo, il settore tecnologico cinese ha sovraperformato i suoi colleghi statunitensi dall'inizio dell'anno, poiché le preoccupazioni sulla regolamentazione cinese sembrano attenuarsi. Questo potrebbe rivelarsi un'opportunità allettante per gli investitori che cercano di aumentare la loro posizione in questa azienda cinese.

BABA continua ad essere una storia di crescita notevole

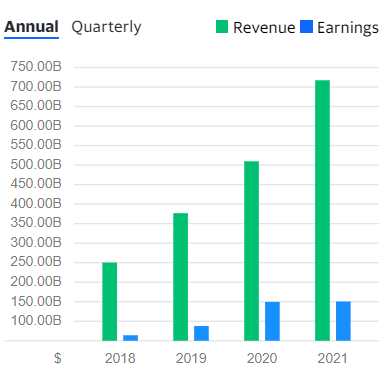

La scarsa performance azionaria di Alibaba non è legata ai suoi fondamentali. L'utile netto si è stabilizzato a 23,66 miliardi di dollari nel 2021, mentre le vendite nette sono balzate del 40,7% su base annua a 112,2 miliardi di dollari.

Il bilancio di BABA è ben equilibrato. L' azienda tecnologica ha una comoda posizione di cassa di 28,63 miliardi di dollari nel 2021 e dovrebbe più che raddoppiare a 61,83 miliardi di dollari quest'anno.

Il gigante dell'e-commerce, nel frattempo, ha costantemente aumentato la spesa in conto capitale negli ultimi anni e si prevede che continuerà a farlo nel 2022, con un aumento del 30,2% su base annua a 8,09 miliardi di dollari, che contribuirà a sostenere i progetti innovativi dell'azienda.

Inoltre, è improbabile che la crescita del gigante dell'e-commerce si fermi in futuro. Alibaba continua a guadagnare utenti attivi della sua piattaforma. Nel suo ultimo rapporto trimestrale, il gruppo ha annunciato che il numero annuale di utenti attivi ha raggiunto 1,24 miliardi a livello globale per i 12 mesi conclusi il 30 settembre 2021, un aumento di circa 62 milioni dai 12 mesi conclusi il 30 giugno 2021.

Confronto con Amazon

Le metriche di valutazione di BABA sono economiche rispetto ai fondamentali. Con un EV/EBITDA previsto per il 2022 di 10,4 e un rapporto prezzo-utili(P/E) di 23,2, la società di e-commerce è una delle più economiche nello spazio tecnologico blue-chip.

In confronto, le azioni di Amazon $AMZN, una delle principali società di e-commerce del mondo, sono attualmente valutate a 18,8 EV/EBITDA nel 2022 e un rapporto P/E di 68,2.

La pressione di vendita potrebbe continuare a pesare sulle azioni BABA a breve termine. Eppure, la storia di crescita del gigante cinese dell'e-commerce non è finita, dato che l'azienda continua ad aumentare i suoi numeri di consumatori attivi di trimestre in trimestre.

Conclusione

I numeri di Alibaba sembrano buoni, il prezzo per azione non sembra sopravvalutato, e il numero di utenti che usano Alibaba è in costante aumento. Tutto sembra fantastico. Ma c'è un grande punto dolente che è già stato sottolineato. E questo è, naturalmente, il governo cinese, le cui azioni sono a volte drastiche, ma soprattutto erratiche. Questo rende questo titolo più rischioso di, per esempio, il già citato Amazon.

Disclaimer: l'autore di questa analisi è Cristian Docan, non sono un investitore professionista. Questa non è una raccomandazione di investimento.