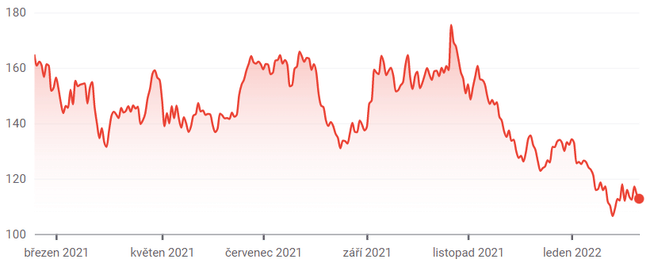

Nell'ultimo anno, i titoli in rapida crescita non hanno avuto un letto di rose. Molte aziende hanno visto i loro prezzi azionari cadere dal 30% al 40% dall'inizio del 2021. Per gli investitori a lungo termine, questi cali di prezzo possono offrire un'opportunità per acquisire azioni di aziende di alta qualità a uno sconto. E Match Group $MTCH, che gestisce Tinder e altri siti di incontri online, è uno di questi. Ecco 4 motivi per comprare azioni Match Group in questo momento.

1. Potenziale industriale

L'opportunità di Match Group deriva dal costante vento di coda che è il mercato degli incontri online. Il numero di utenti di incontri online negli Stati Uniti è cresciuto da soli 28,9 milioni nel 2017 a una stima di 49 milioni nel 2021. Secondo la ricerca, solo il 36% dei giovani tra i 18 e i 29 anni negli Stati Uniti ha usato un'app di incontri.

Un sacco di persone sono già in relazioni romantiche, quindi quel numero probabilmente non raggiungerà mai il 100%, ma sembra che Match abbia ancora un sacco di potenziali utenti da inseguire. A livello internazionale, gli incontri online sono probabilmente in una fase ancora precedente, dato che la maggior parte di questi servizi sono iniziati negli Stati Uniti.

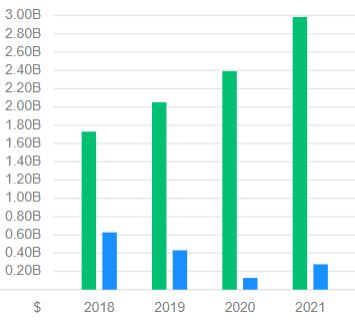

L'azienda ha approfittato di questa marea crescente. Dal 2017 al 2021, Match Group ha fatto crescere il suo fatturato a un tasso di crescita annuale composto(CAGR) del 22%, mantenendo eccellenti margini operativi rettificati del 35% o superiori ogni anno. Questo nonostante i grandi ostacoli che ha affrontato negli ultimi due anni a causa della pandemia globale che ha danneggiato il mercato globale di incontri in tutto il mondo, in quanto molte persone sono riluttanti a incontrarsi di persona. I mercati asiatici come il Giappone sono stati particolarmente impegnativi durante la pandemia, secondo i dirigenti dell'azienda.

Se non lo sai, Match Group possiede la maggior parte dei siti di incontri online in tutto il mondo. Questi includono la dominante app di incontri Tinder (l'app ora rappresenta più del 50% delle entrate di Match Group), app in rapida crescita come Hinge, BLK e Chispa, e servizi tradizionali come Match.com e OkCupid.

E se siete preoccupati per la concorrenza, non dovete farlo. Gli unici concorrenti ridimensionati sono Bumble $BMBL, che possiede le popolari app Bumble e Badoo, e Grindr, che si concentra sui servizi per la comunità LGBTQ. Sì, altri nuovi arrivati potrebbero emergere col tempo, ma per ora, la maggior parte della spesa dei consumatori per gli incontri online dovrebbe confluire su Match.

2. C'è spazio per l'espansione dei margini

Come menzionato, Match Group ha margini di profitto incredibilmente alti, che sono stati del 36% l'anno scorso, anche dopo aver incluso la recente acquisizione di Hyperconnect, il cui margine lordo è ora in pareggio.

A lungo termine, gli investitori dovrebbero aspettarsi che questi margini di profitto continuino a crescere. In primo luogo, una volta che Hyperconnect sarà maturato, non sarà un freno per i margini complessivi di Match Group. Ma in generale, le app di incontri sono estremamente leggere, il che porta a margini incrementali molto alti su ogni dollaro speso dai consumatori. Quando qualcuno compra un "Super Like" aggiuntivo o un abbonamento su Tinder o Hinge, il costo effettivo di quel servizio per Match Group è arrotondato a zero perché l'infrastruttura digitale è già in atto.

Finché Match Group è in grado di gestire le sue spese di vendita e di marketing e non decide di accelerare i suoi investimenti nella crescita (che non sarebbe necessariamente una cosa negativa), il margine operativo rettificato della società dovrebbe superare il 40% nei prossimi tre-cinque anni. Se le vendite continuano a crescere ad un tasso del 20% mentre i margini aumentano, sarà una grande notizia per gli azionisti di Match Group.

3. L'esplosione della crescita di Hinge

Una grande ragione per cui gli investitori dovrebbero essere fiduciosi sulla futura crescita delle entrate di Match Group è la crescita esplosiva di Hinge. L'app di incontri incentrata sulle relazioni ha più cheraddoppiato le sue entrate a 197 milioni di dollari nel 2021, poiché la società ha finalmente iniziato a monetizzare la sua base di utenti negli Stati Uniti e in altri mercati di lingua inglese.

Il prodotto è ancora nei suoi primi giorni, ma la direzione dice che è sulla buona strada per diventare la seconda app di incontri più popolare al mondo entro pochi anni, superando il rivale Bumble. Secondo la lettera agli azionisti del Q4 2021 di Match Group, i download di Hinge hanno accelerato nell'ultima parte del 2021, il che porterà, si spera, a una crescita delle entrate ancora più forte nel 2022.

Hinge è attualmente popolare solo nei mercati di lingua inglese, una decisione deliberata da Match Group per migliorare il prodotto. Hinge sta pianificando una grande spinta internazionale nei prossimi anni. Il che è un prerequisito per Match Group per portarlo a un livello ancora più alto nei prossimi tre-cinque anni.

4. Commissioni potenzialmente più basse nei negozi di app per smartphone

Infine, Match Group beneficerà di tasse potenzialmente più basse nei negozi di app mobili $GOOGL di Google e $AAPL di Apple. Questo non è necessario per rendere Match Group un buon investimento nel prossimo decennio, ma sarebbe una bella ciliegina sulla torta. Ogni volta che qualcuno fa un acquisto su un'app di incontri online, Match Group deve consegnare dal 15% al 30% del denaro ad Apple o Google. Questo costituisce la maggior parte del costo delle entrate di Match Group, che riduce il margine lordo dell'azienda al 72%, mentre senza di loro sarebbe probabilmente superiore al 90%.

A livello globale, le tariffe degli app store sono sotto pressione da parte dei governi ed è possibile che le tariffe degli app store saranno emanate più basse in molti mercati. Ogni dollaro che Match Group non deve pagare ai negozi di applicazioni mobili rappresenta un dollaro generato in profitto. È impossibile prevedere esattamente cosa accadrà a queste tasse di app store, ma se sono ridotte, sarebbe una grande notizia per gli azionisti di Match Group.

Disclaimer: l'autore di questa analisi è Brett Schafer, non sono un investitore professionista. Questa non è una raccomandazione di investimento.