Oggi, daremo uno sguardo all'intera storia di Tesla dal 2009 ad oggi. Guarderemo i suoi guadagni e gli indicatori specifici del perché dovrebbe scendere di un altro 30%.

All'inizio, vorrei ancora dire che non ho altro che ammirazione per Elon Musk perché ha fatto qualcosa che poche persone potrebbero fare. Il signor Musk ha deciso di dedicare il suo tempo e le sue risorse per affrontare l'industria automobilistica e passare all'elettrico. Quando si pensa alle barriere all'entrata, non c'è stato un settore più difficile in cui entrare e partire da zero. Ford (F), General Motors (GM), Toyota (TM) e Honda (HMC) hanno dominato il mercato automobilistico statunitense con un'enorme quantità di infrastrutture e capacità di spesa a loro disposizione. La prima auto di Tesla (TSLA) è stata la Roadster, che ha debuttato nel 2009, seguita dalla Model S nel 2012. Nel 2012, TSLA ha speso 383,2 milioni di dollari per il suo costo delle entrate e 424,4 milioni di dollari per le sue spese operative, mentre la società F ha speso 118,32 milioni di dollari per il suo costo delle entrate e 9,04 miliardi di dollari per le sue spese operative. Nel corso degli anni, le case automobilistiche sono andate e venute a causa di fattori di mercato, e i concorrenti come F e GM hanno avuto enormi economie di scala grazie alle loro dimensioni. TSLA ha realizzato ciò che molti pensavano fosse impossibile, sottofinanziata e contro ogni previsione TSLA è il top performer all'interno del mercato EV, con ricavi 2021 di 53,82 miliardi di dollari e un utile netto di 5,64 miliardi di dollari. Negli ultimi 9 anni, TSLA ha aumentato le sue entrate di 129,23x ed è passata da una perdita di -396,2 milioni di dollari a un profitto di oltre 5 miliardi di dollari. Il successo di TSLA non può essere negato, ma il suo business è diventato un successo diffuso, il che non significa che il suo prezzo delle azioni sia valutato accuratamente.

Tesla non è una società di tecnologia o di software, è una società di automobili di successo e non c'è niente di sbagliato in questo

Eppure, ancora oggi, le persone classificano TSLA come un'azienda tecnologica. TSLA ha uno dei più grandi culti, e giustamente, fa un prodotto fantastico, ma i dettagli contano quando si investe. Vorrei che tutti coloro che sostengono che TSLA è un'azienda tecnologica smettessero di usare i "what ifs" della storia del potenziale futuro e si attenessero ai fatti che sono riportati in ogni rapporto trimestrale TSLA o annuale 10-K. Il 2021 è stato un anno record per TSLA in termini di entrate e guadagni e indica chiaramente che TSLA è senza dubbio un'azienda automobilistica.

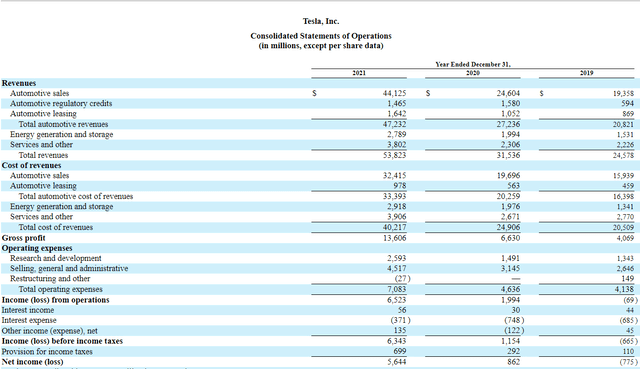

Nel 2021, TSLA ha raggiunto un fatturato di 53,82 miliardi di dollari:

- 44,125 miliardi di dollari di entrate automobilistiche, di cui 44,125 miliardi di dollari generati dall'industria automobilistica.

- Prestiti regolatori automobilistici 1,465 miliardi di dollari

- Leasing auto 1,642 miliardi di dollari

- Ricavi totali del settore automobilistico pari a 47,232 miliardi di dollari

- Generazione e stoccaggio di energia 2,79 miliardi di dollari

- Servizi e altro 3,802 miliardi di dollari

Nel 2021, un anno record, l'87,75% delle entrate di TSLA proveniva dal segmento automobilistico. Non importa quale storia vogliate raccontarvi sul futuro di TSLA, oggi TSLA è un'azienda automobilistica pure-play, e io posso provarlo. Il restante 12,26% delle entrate di TSLA proveniva dalla generazione di energia e dallo stoccaggio, e il suo segmento di servizi e altre attività non ha generato un dollaro di profitto. Il segmento Generazione di energia e stoccaggio ha generato 2,79 miliardi di dollari di costi, e questo segmento ha perso -129 milioni di dollari nel 2021. Il costo della generazione dei ricavi di 3,80 miliardi di dollari dal segmento Servizi e altro è stato di 3,91 miliardi di dollari e questo segmento ha guadagnato -104 milioni di dollari nel 2021. Nel complesso, i 6,59 miliardi di dollari di entrate generate al di fuori del business automobilistico non hanno contribuito un centesimo alla linea di fondo e TSLA continua a perdere soldi da queste attività ogni anno. TSLA non è un'azienda energetica, TSLA non è un'azienda tecnologica, è un'azienda automobilistica, e non c'è niente di sbagliato in questo. TSLA è un'azienda automobilistica di successo e ha molto di cui essere orgogliosa.

Tesla

TSLA ha avuto un utile lordo di 13,61 miliardi di dollari e un utile netto di 5,64 miliardi di dollari. Nell'utile lordo e nel reddito netto di TSLA, ogni centesimo proviene dalle automobili. Le vendite automobilistiche di TSLA, non includendo prestiti o leasing regolamentari, hanno rappresentato l'81,98% delle loro vendite totali, l'80,06% del costo delle vendite e l'86,07% del profitto lordo. All'interno dei loro numeri attuali, non c'è alcuna prova che TSLA sia una società tecnologica, quindi perché la gente continua a cercare di valutare TSLA come una società tecnologica? Il margine di profitto lordo di TSLA è del 25,28%, che molti credono non indichi un fossato intorno alla loro attività. Quando si guarda alle vere aziende tecnologiche, i loro margini di profitto lordo sono superiori al 50%:

- Alphabet (GOOGL) 56,9%.

- Meta Piattaforme (FB) 80,8%

- Salesforce (CRM) 74%

- Workday (WDAY) 72,4%.

- Microsoft (MSFT) 68,8

- Zoom Video (ZM) 72,8

- Oracle (ORCL) 80%

La visione di che tipo di azienda è TSLA dovrebbe cambiare. TSLA non è come nessuna delle aziende che ho usato nel mio esempio. TSLA produce auto fisiche e le auto fisiche costituiscono l'87,75% delle entrate di TSLA, il 100% del loro profitto lordo e il 100% del loro profitto netto. Finché TSLA non crea un nuovo segmento di reddito, diversifica il suo reddito lontano dalle automobili e genera una parte significativa del suo profitto lordo e netto da altri segmenti di attività, è una società automobilistica. Come azienda automobilistica, TSLA è grossolanamente sopravvalutata e credo che debba affrontare ulteriori cali.

La valutazione di Tesla è ancora in un territorio "da paura" e penso che ci sarà più dolore a venire.

Confrontate TSLA con FB, Ford (F) e Volkswagen (OTCPK:VWAGY) e i risultati potrebbero sorprendervi. TSLA ha un market cap di 888,82 miliardi di dollari, quindi uso FB, che ora ha un market cap di 597,6 miliardi di dollari, come azienda tecnologica e F e VWAGY come aziende automobilistiche. Prima di passare attraverso le metriche di valutazione che uso, voglio dare un breve quadro di ogni azienda:

TSLA

- Capitalizzazione di mercato di 888,82 miliardi di dollari

- Entrate 53,82 miliardi di dollari

- 5,52 miliardi di dollari di reddito netto

- 3,48 miliardi di dollari di Free Cash Flow (FCF)

FB

- 597,6 miliardi di dollari Capitalizzazione di mercato

- 117,93 miliardi di dollari di entrate

- 39,37 miliardi di dollari di utile netto

- 39,12 miliardi di dollari di FCF

VWAGY

- Capitalizzazione di mercato 113,4 miliardi di dollari

- 294,18 miliardi di dollari di entrate

- 21,27 miliardi di dollari di utile netto

- 28,68 miliardi di dollari di FCF

F

- Capitalizzazione di mercato di 70,27 miliardi di dollari

- 136,34 miliardi di dollari di entrate

- Utile netto di 17,91 miliardi di dollari

- 9,56 miliardi di dollari di FCF

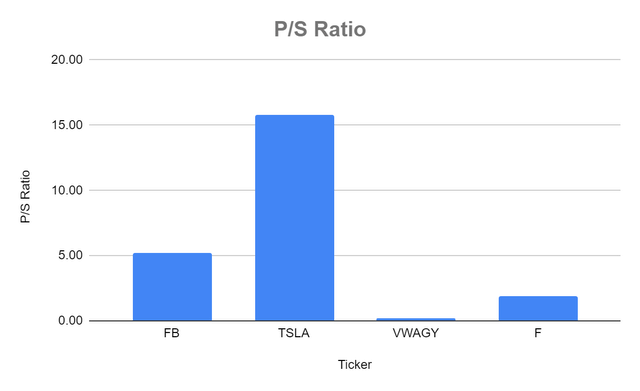

TSLA scambia con un rapporto P/S di 15,75x rispetto a 5,24x per FB, 0,21x per VWAGY e 1,86x per F. TSLA scambia ben al di sopra di alcune grandi case automobilistiche e ben al di sopra di FB nel rapporto P/S.

| Rapporto prezzo/vendite | |||

| Ticker | Valore di mercato per azione | Utile per azione | Rapporto P/S |

| FB | $219.55 | $41.89 | 5.24 |

| TSLA | $860.00 | $54.59 | 15.75 |

| VWAGY | $28.23 | $131.54 | 0.21 |

| F | $17.55 | $9.43 | 1.86 |

Steven Fiorillo

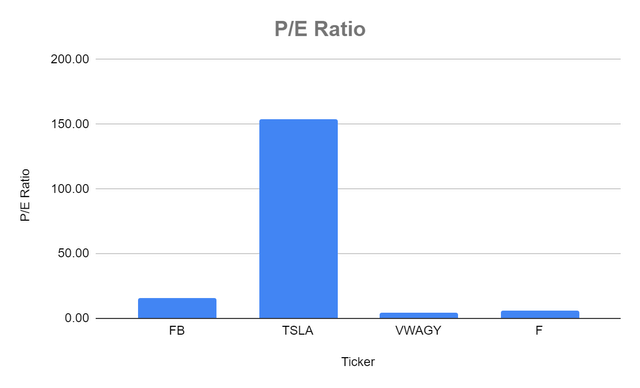

Il mercato ha anche assegnato a TSLA un rapporto P/E di 153,57 rispetto a 15,69 per FB, 4,42 per VWAGY e 5,72 per F. 153,57x sembra molto ripido e sembrerà molto più ripido dopo la prossima misurazione.

| Rapporto prezzo/utili | |||

| Ticker | Valore di mercato per azione | Utile per azione | Rapporto P/E |

| FB | $219.55 | $13.99 | 15.69 |

| TSLA | $860.00 | $5.60 | 153.57 |

| VWAGY | $28.23 | $6.38 | 4.42 |

| F | $17.55 | $3.07 | 5.72 |

Steven Fiorillo

Steven Fiorillo

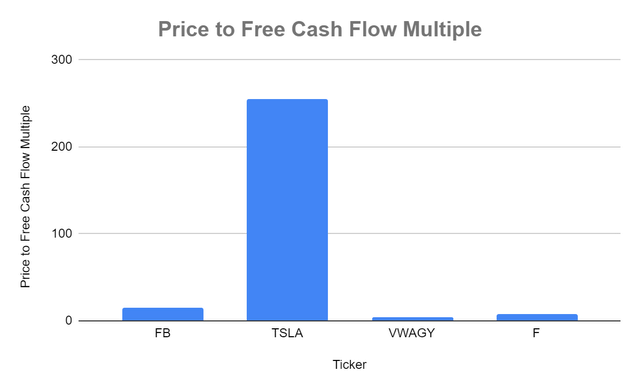

TSLA è scambiata a 255,19 volte FCF rispetto a 15,28 volte FB. Sul lato auto, VWAGY scambia a 3.95x FCF mentre F scambia a un multiplo di 7.35x.

| Rapporto prezzo/flusso di cassa libero | |||

| Ticker | Capitalizzazione di mercato | Flusso di cassa libero totale | Prezzo al multiplo del flusso di cassa libero |

| FB | $597,602,154,856.00 | $39,116,000,000.00 | 15.27769084 |

| TSLA | $888,816,020,000.00 | $3,483,000,000.00 | 255.1869136 |

| VWAGY | $113,400,592,191.00 | $28,679,600,000.00 | 3.954050691 |

| F | $70,274,531,795.00 | $9,560,000,000.00 | 7.350892447 |

Steven Fiorillo

Steven Fiorillo

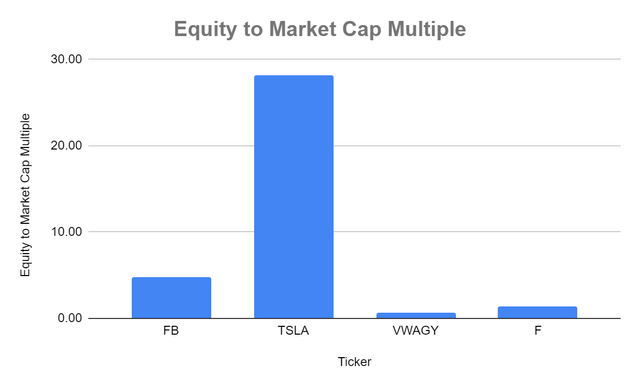

TSLA scambia anche al più alto rapporto tra capitale e valore di mercato di 28,14x contro 4,79x per FB, 0,69x per VWAGY e 1,45x per F.

| Rapporto tra capitale proprio e capitalizzazione di mercato | |||

| Ticker | Patrimonio totale | Capitalizzazione di mercato | Rapporto tra capitale azionario e capitalizzazione di mercato |

| FB | $124,879,000,000.00 | $597,602,154,856.00 | 4.79 |

| TSLA | $31,583,000,000.00 | $888,816,020,000.00 | 28.14 |

| VWAGY | $164,070,000,000.00 | $113,400,592,191.00 | 0.69 |

| F | $48,622,000,000.00 | $70,274,531,795.00 | 1.45 |

Steven Fiorillo

Steven Fiorillo

Da un punto di vista puramente valutativo, TSLA è sopravvalutata. So quale sarà l'obiezione: non stai considerando la crescita. La prossima volta ho intenzione di guardare la loro crescita e i loro margini per fornire tutti i fatti e non solo scegliere alcuni aspetti dei dati. Dal momento che tutti vogliono mettere TSLA con le aziende tecnologiche per adattarsi alla loro narrativa, andiamo avanti e guardiamo i dati come se fosse un'azienda tecnologica, perché è così che il signor Mercato li valuta. Il market cap di TSLA è di 291,21 miliardi di dollari (48,73%) più grande di quello di FB, eppure FB ha generato il 119,11% (64,11 miliardi di dollari) più entrate, il 613,35% (33,85 miliardi di dollari) più reddito netto, e il 1.023% (35,63 miliardi di dollari) più FCF di TSLA nel 2021. La valutazione attuale di TSLA è in pareggio, dato che scambia a 255,19x FCF rispetto a 15,28x FB. La crescita di TSLA è impressionante, ma è una società automobilistica, non una società di software con enormi margini.

Una delle metriche di valutazione più importanti è il multiplo di market cap per FCF, ma poche persone si addentrano nei numeri così profondamente. Il FCF rappresenta la liquidità dell'azienda dopo aver contabilizzato le uscite di cassa per sostenere le operazioni. Mi piace usare questa metrica con un occhio al reddito netto perché il FCF è una misura di redditività che esclude le spese non monetarie e include la spesa per attrezzature e beni. Le aziende usano il FCF anche per pagare il debito, reinvestire nel business, pagare i dividendi, riacquistare azioni e fare acquisizioni. Ricordate, quando comprate le azioni TSLA, in definitiva state comprando una posizione azionaria nella società. Il multiplo per FCF è un aspetto critico da considerare. Mentre TSLA è una storia di crescita incredibile, ha generato FCF di 3,48 miliardi di dollari nel 2021. La capitalizzazione di mercato di TSLA oggi è 775,42 miliardi di dollari più grande di VWAGY e 818,54 miliardi di dollari più grande di F, ma VWAGY ha generato 25,2 miliardi di dollari in più di FCF e F ha generato 6,08 miliardi di dollari in più di FCF di TSLA nel 2021. Questi numeri non hanno senso e un multiplo così grande per la crescita di TSLA è gonfiato dato il FCF generato dal loro business.

Steven Fiorillo

Anche se i margini di TSLA non sono alla pari con le aziende tecnologiche, sono leggermente superiori a quelli di VWAGY. Il margine di profitto di F è difficile a causa dei profitti di Rivian (RIVN). TSLA ha generato 53,82 miliardi di dollari di entrate e 13,61 miliardi di dollari di utile lordo, per un margine di utile lordo del 25,28%. VWAGY ha generato 294,18 miliardi di dollari di entrate e 55,79 miliardi di dollari di utile lordo, per un margine di utile lordo del 28,96%. TSLA ha generato un utile netto di 5,52 miliardi di dollari con un margine di profitto lordo del 10,25%, mentre VWAGY ha generato un utile netto di 21,27 miliardi di dollari con un margine di profitto lordo del 7,23%. Molte persone pensano che TSLA sia molto più redditizia delle compagnie automobilistiche tradizionali, ma non è così. TSLA spreme un margine di profitto lordo extra del 6,31% e un margine di profitto effettivo del 3,02% rispetto a VWAGY. TSLA genera vendite, reddito netto e FCF più bassi di VWAGY e ha margini solo leggermente migliori, eppure la sua capitalizzazione di mercato è superiore di 775,42 miliardi di dollari. Per i 775,42 miliardi di dollari di capitalizzazione di mercato in più di TSLA, mi aspetterei che i suoi margini fossero significativamente migliori di quelli di VWAGY, ma non lo sono. I margini di profitto più alti del 3,02% potrebbero diventare un grosso problema in futuro, ma finché TSLA non genera centinaia di miliardi in più di entrate, non dovrebbe avere molto effetto sulla valutazione.

Conclusione

Quindi la mia opinione sulla sopravvalutazione dell'azienda non è cambiata. Nessuna delle metriche, dalla valutazione alla crescita ai margini, supporta la sua capitalizzazione di mercato gonfiata. TSLA non è un'azienda tecnologica poiché il 100% del suo profitto lordo e del suo reddito netto è generato dal segmento automobilistico. TSLA è stata una storia eccitante da guardare, dato che Elon Musk ha dimostrato che tutti gli scettici hanno torto. È entrato in un settore con alcune delle più alte barriere all'entrata e ha tolto quote di mercato a società come F, GM e VWAGY. TSLA ha raggiunto una crescita fenomenale e ora sta generando miliardi di profitti. Il problema è la valutazione e nessuno degli indicatori supporta la sua capitalizzazione di mercato. Anche comprando un'azione che è scesa del -30% dal suo picco, state ancora pagando un P/E di 153,57 e 255,19 volte il FCF di TSLA. TSLA è una grande azienda, ma non un grande titolo, e non sarei sorpreso di vedere il titolo scendere di un altro 50% da qui. L'obiettivo chiave di qualsiasi azienda è quello di generare denaro dalle operazioni, che, al netto del Capex e dei guadagni, si traduce in FCF. TSLA può sempre essere messa su un piedistallo nell'industria automobilistica, quindi mentre ha sempre una valutazione più alta, non c'è motivo per cui dovrebbe essere valutata più di FB. Un calo del -32,76% lo metterebbe alla valutazione attuale di FB, e se il mercato continua a sopravvalutare le aziende, TSLA potrebbe trovarsi da qualche parte tra FB e VWAGY. Le azioni TSLA potrebbero confondermi di nuovo e apprezzare, ma vedo un declino delle azioni TSLA in futuro.