Migliore, più veloce, più economico - e ce ne sono solo due da scegliere. L'idea è che tra un alto rendimento del dividendo (migliore), solide prospettive di crescita del prezzo delle azioni (più veloce) e una valutazione attraente (più economica), troverai azioni che forniscono solo due di questi tre attributi. O si potrebbe trovare un'eccezione che possa fornire tutte e tre le cose a un investitore?

Nelle due parti precedenti di questa serie, ho discusso le azioni a dividendo puro, che sono di un certo interesse in una sorta generale. Questa puntata si concentrerà sui titoli di dividendo, che, oltretutto, ora sembrano avere un prezzo perfetto.

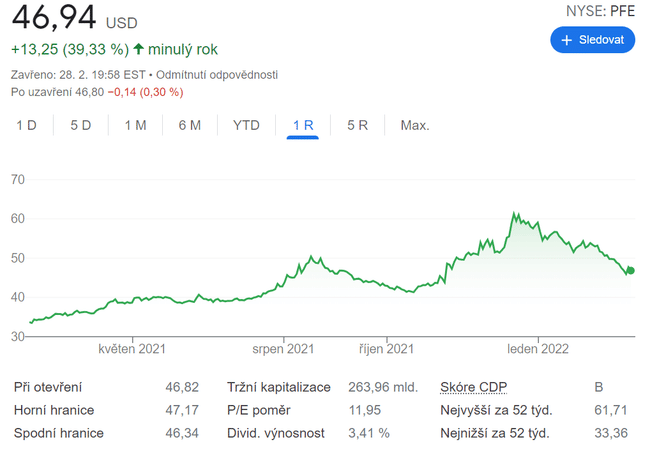

1. Pfizer $PFE

Non c'è dubbio che Pfizer abbia un ottimo dividendo. Il suo dividend yield è attualmente pari a quasi il 3,5% e l'azienda ha abbastanza flusso di cassa per continuare ad aumentare il suo dividendo anche in futuro.

Ma questo titolo farmaceutico è davvero disgustosamente economico? Le azioni Pfizer sono scambiate a solo 7,5 volte i guadagni attesi. Questo è piuttosto sexy rispetto al multiplo dei guadagni futuri dell'S&P 500 di 19,7.

Alcuni potrebbero mettere in dubbio l'affidabilità di una visione di un solo anno, data l'incertezza che circonda le vendite del vaccino COVID-19 di Pfizer dopo il 2022. Tuttavia, il rapporto prezzo-utili di crescita (PEG) delle azioni utilizzando stime di crescita quinquennale supera a malapena 1,0, suggerendo una valutazione estremamente attraente per un'azienda matura come Pfizer.

Wall Street ritiene che Pfizer abbia anche buone prospettive di crescita del prezzo delle azioni. L'obiettivo di prezzo medio a 12 mesi degli analisti riflette un potenziale upside di quasi il 30%.

E le prospettive di crescita di Pfizer potrebbero essere ancora migliori di quanto l'azienda stia lasciando intendere. Il suo outlook del 2022 presuppone che le entrate dalle vendite di compresse COVID-19 raggiungeranno i 22 miliardi di dollari, ma ci sono diverse ragioni per credere che il totale effettivo sarà molto più alto.

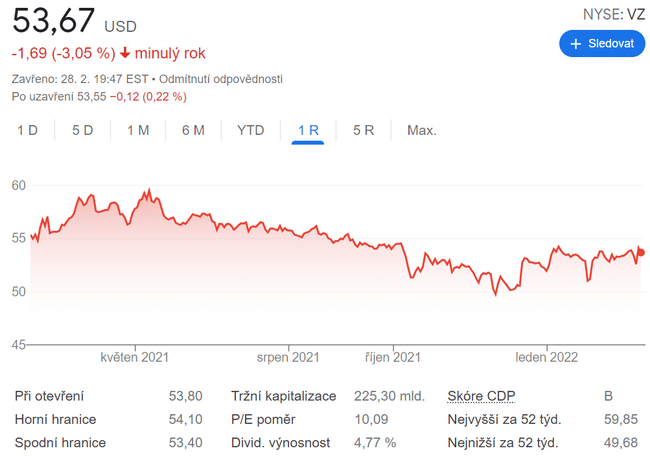

2. Verizon Communications $VZ

Molti investitori in cerca di reddito hanno a lungo tenuto in grande considerazione Verizon Communications $VZ. Il rendimento del dividendo del gigante delle telecomunicazioni è stato superiore al 4% per la maggior parte del 21° secolo. Il rendimento del dividendo di Verizon è attualmente del 4,8%.

Le azioni Verizon sono anche valutate in modo attraente. Le sue azioni sono scambiate a meno di dieci volte gli utili previsti. Per gli investitori che preferiscono una metrica di valutazione basata sull'enterprise value (EV), l'EV delle azioni è meno di 8,2 volte gli utili prima di interessi, tasse, svalutazione e ammortamento(EBITDA).

E l'apprezzamento del prezzo delle azioni? L'obiettivo di prezzo a 12 mesi di consenso di Verizon a Wall Street è quasi il 13% sopra il prezzo corrente delle azioni.

Anche le prospettive a lungo termine di Verizon sembrano forti. Una maggiore adozione del 5G e dell'internet domestico dovrebbe essere un forte driver di crescita a lungo termine per lo stock di telecomunicazioni.

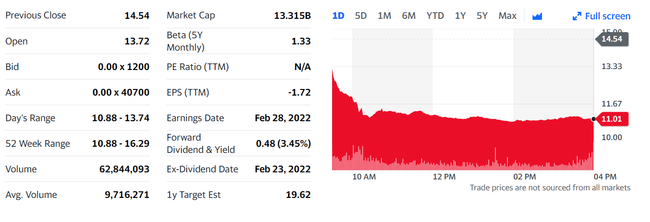

3. Viatris $VTRS

Il dividend yield di Viatris è vicino al 3,4%. L'azienda, che vende farmaci generici e biosimilari, ha offerto un dividendo solo per meno di nove mesi. Viatris ha una grande storia di dividendi, tuttavia, poiché è stata formata nel 2020 dalla fusione delle unità Upjohn di Pfizer e Mylan.

Viatris è il mio top value stock da comprare ora. È stata una decisione facile. Le azioni della casa farmaceutica sono scambiate a soli 3,9 volte i guadagni attesi e 0,94 volte le entrate dei 12 mesi precedenti.

Nelle ultime ore, il titolo è sceso del 28% mentre il mercato generale ha fatto forti guadagni. Viatris, tuttavia, sta battendo il mercato in modo evidente nel 2022. Wall Street è anche rialzista sulle azioni, con il target di prezzo a 12 mesi di consenso che riflette un potenziale di rialzo di quasi il 40%.

È improbabile che Viatris generi rendimenti vertiginosi nel lungo periodo. Tuttavia, l'azienda dovrebbe essere in grado di fornire una crescita modesta più un solido dividendo. E con la sua valutazione molto economica e il suo business stabile, Viatris potrebbe essere un rifugio sicuro per gli investitori in caso di volatilità prolungata.

Questa non è una raccomandazione di investimento. Questa è puramente una mia selezione basata sull'analisi di Keth Speights.