Il 2022 non è stato un anno positivo per gli investitori. Ma c'è un aspetto molto positivo. In questa situazione, i mercati offrivano super opportunità di investimento che gli investitori avrebbero potuto sfruttare e guadagnare molto denaro in futuro. Se vi siete persi l'anno scorso, non disperate. Oggi daremo un'occhiata a due titoli che secondo gli analisti dovrebbero essere tenuti d'occhio.

Come individuare le grandi opportunità di investimento per il futuro. In breve, basta guardare quali sono le caratteristiche che le aziende che hanno successo oggi hanno mostrato in passato. Queste caratteristiche possono essere rappresentate da fondamentali solidi sostenuti da una crescita dei ricavi e degli utili superiore alla media, ad esempio, oppure possono mostrare tendenze nella proprietà dei fondi, o ancora possono semplicemente prosperare in mercati in declino. Oggi esaminiamo due società che al momento non sono nel mirino di molti investitori, ma che secondo gli analisti sono investimenti di qualità.

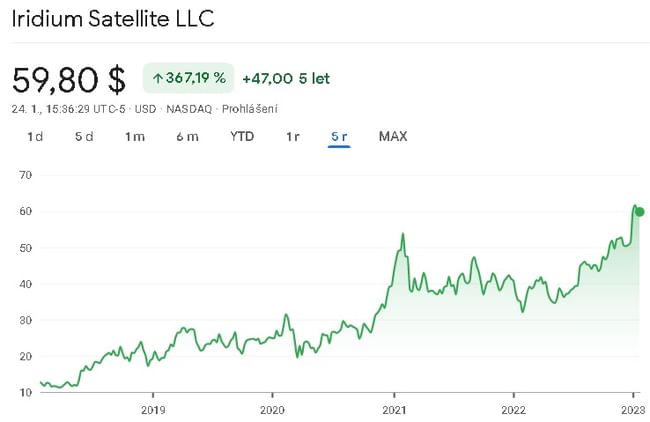

Iridium Communications $IRDM

La prima di queste due società è Iridium Communications $IRDM, che opera nel settore dei servizi di comunicazione. In particolare, l'azienda è un fornitore di servizi di comunicazione mobile vocale e di dati. In breve, l'azienda gestisce una costellazione di satelliti attraverso i quali continua a fornire i suoi servizi. Grazie a questi satelliti, l'azienda ha possibilità di utilizzo praticamente illimitate e può fornire i suoi servizi in molti settori, sia in quello tradizionale delle telecomunicazioni che, ad esempio, in quello militare, oltre a fornire i suoi servizi ai soccorritori, ecc.

Diamo quindi un'occhiata ai risultati dell'azienda. Negli ultimi 5 anni i ricavi sono cresciuti a un tasso medio annuo di circa il 7,5%. In termini di utile netto negli ultimi 5 anni, la società è stata leggermente in perdita, ma quest'anno dovrebbe registrare il suo primo anno di profitto: attualmente negli ultimi 12 mesi la società ha registrato un utile di circa 3,6 milioni. USD. Per quanto riguarda l'EBITDA, negli ultimi 5 anni è cresciuto a un tasso medio annuo di circa l'11,5%. In pratica, ciò significa che gli utili al lordo di interessi, imposte, svalutazioni e ammortamenti sono stati positivi e sono cresciuti a un tasso medio di circa l'11,5% annuo.

Per quanto riguarda l'indebitamento, il bilancio dell'azienda mostra una certa stabilità finanziaria. L'azienda ha passività a breve termine coperte dalle attività correnti. Anche il debito a lungo termine sembra a posto. Il rapporto tra debito a lungo termine e capitale proprio è di circa uno a uno, il che significa che l'azienda è abbastanza ben finanziata.

Anche dal punto di vista del flusso di cassa, la società appare solida. Il flusso di cassa operativo dell'azienda è cresciuto in media del 3,5% all'anno negli ultimi 5 anni. L'azienda è anche riuscita a ridurre drasticamente le spese in conto capitale negli ultimi 5 anni, il che ha fatto sì che per il terzo anno l'azienda sia in positivo in termini di free cash flow.

I numeri della società non sembrano così interessanti, quindi perché gli investitori dovrebbero tenere d'occhio questo titolo? All'inizio dell'anno, infatti, l'azienda ha presentato una nuova partnership con Qualcomm Technologies $QCOM, leader nella tecnologia mobile.

Questa collaborazione è finalizzata al supporto dei servizi satellitari per vari marchi di smartphone e ha il potenziale per espandersi ad altri dispositivi di consumo in futuro. La collaborazione è stata avviata nel contesto dei telefoni cellulari Android, ma in futuro potrebbe estendersi anche all'industria automobilistica, ad esempio nel contesto dei sistemi di navigazione.

Questa collaborazione dovrebbe estendere la copertura mobile in qualsiasi punto del pianeta con una visione aperta.

Secondo gli analisti, il titolo è attualmente in zona buy e anche grandi banche come JP Morgan sono rialziste sul titolo.

La mia posizione personale su questo titolo è che al momento non ho intenzione di acquistarlo, ma lo terrò sicuramente d'occhio, se non altro perché i primi telefoni cellulari abilitati alla navigazione satellitare dell'azienda dovrebbero iniziare a uscire di produzione nella seconda metà dell'anno. Personalmente ritengo che questa collaborazione possa aiutare molto l'azienda a crescere e ad essere più redditizia.

L'azienda ha anche un indubbio vantaggio competitivo, perché avviare un'attività in questo campo non è esattamente facile e non tutte le aziende hanno 66 satelliti in orbita.

Medpace Holdings $MEDP

L'azienda è impegnata nella fornitura di servizi di sviluppo clinico in outsourcing alle industrie biotecnologiche, farmaceutiche e sanitarie. I suoi servizi comprendono gli affari medici, la gestione degli studi clinici, la fattibilità basata sui dati, l'avvio degli studi, il monitoraggio clinico, gli affari regolatori, il reclutamento e la conservazione dei pazienti, la biometria e la scienza dei dati, e la garanzia di qualità degli studi condotti.

L'azienda fornisce servizi per le sperimentazioni di sviluppo di farmaci e dispositivi medici dalla Fase I alla Fase IV, compresi i servizi normativi e di laboratorio centrale.

In termini di risultati a lungo termine, i ricavi dell'azienda sono cresciuti a un tasso medio annuo di circa il 32% negli ultimi 5 anni. Negli ultimi 5 anni l'utile netto è cresciuto a un tasso annuo composto di circa il 73%, il che implica una forte espansione dei margini netti. In termini di utili prima degli interessi, delle imposte, del deprezzamento e dell'ammortamento, è cresciuta a un tasso medio di circa il 23% negli ultimi 5 anni. Come possiamo vedere dai risultati, si tratta di un'azienda in crescita relativamente rapida. Inoltre, questa società è anche un'agenzia a contratto per gli studi clinici.

Anche in questo caso, guardando il bilancio, si nota una certa stabilità finanziaria, con l'azienda che ha le sue passività a breve termine coperte da attività a breve termine. Per quanto riguarda il finanziamento a lungo termine dell'azienda, anche in questo caso la società appare finanziariamente stabile. Anche il rapporto tra debito e capitale proprio è di circa uno a uno, con una prevalenza del capitale proprio.

Il flusso di cassa operativo dell'azienda è cresciuto a un tasso medio di circa il 37% negli ultimi 5 anni. L'azienda non ha ridotto le spese in conto capitale, anzi le spese in conto capitale sono aumentate negli ultimi 5 anni. Nonostante l'aumento delle spese in conto capitale, l'azienda è stata molto brava ad aumentare il free cash flow, che è cresciuto in media del 39% circa negli ultimi 5 anni.

La seconda società opera in un settore molto interessante, con un discreto potenziale, che si riflette nella discreta crescita dei risultati. Dopo tutto, vengono sempre sviluppati nuovi farmaci e dispositivi e ci sarà sempre bisogno di sperimentazioni cliniche.

Conclusione

Qui abbiamo presentato due società che secondo gli analisti hanno un discreto potenziale di crescita. Nel primo caso, si tratta di un'azienda che opera in un settore in cui ha un discreto vantaggio competitivo, e un ottimo catalizzatore per la crescita potrebbe essere una collaborazione appena concordata che offre ulteriori opportunità di crescita all'azienda.

Nel secondo caso, si tratta di un'azienda che opera in un settore con grandi potenzialità e i cui servizi saranno sempre più necessari in futuro.

Personalmente, in entrambi i casi, non mi tufferò negli acquisti in corso, ma terrò certamente d'occhio le società. Personalmente, mi piace in particolare la prima società, per la quale è imminente un accordo che potrebbe causare una discreta crescita per l'azienda e potrebbe anche aprire nuove opportunità per la società.

ATTENZIONE: non sono un consulente finanziario e questo materiale non costituisce una raccomandazione finanziaria o di investimento. Il contenuto di questo materiale è puramente informativo.

Fonti:

https://www.investors.com/research/best-tech-stocks-to-buy-and-watch/?src=A00220

https://www.marketwatch.com/investing/stock/irdm?mod=search_symbol

https://www.marketwatch.com/investing/stock/medp?mod=search_symbol

https://insidetowers.com/iridium-qualcomm-deal-promises-satellite-connectivity-to-any-smartphone/