Il mercato sta tremando alle sue fondamenta. Questo a causa della guerra aperta in Europa e dell'inflazione folle. Questo è esattamente il periodo dell'anno in cui gli investitori si allontanano dai titoli speculativi di iper-crescita e ritornano alle buone vecchie aziende stabili. Idealmente, naturalmente, con un alto dividendo. Qui ve ne presento due. Tenetevi stretti i vostri cappelli - questa sarà una corsa!

Non vi trattengo - ecco la mia scelta di oggi - due titoli con solidi fondamentali e, soprattutto, un DIVIDENDO CULLER! 🤘😂

Sabra Health Care REIT $SBRA

Parlando delle occasioni senza via d'uscita, gli investitori di reddito probabilmente si rammaricheranno di non raggiungere per le parti della fiducia di investimento immobiliare di sanitÃ(REIT) Sabra Health Care REIT. Ora, come se non bastasse, è in vendita! Il titolo della società è sceso di oltre il 27% dal suo massimo di 52 settimane.

Come si può probabilmente immaginare, l'azienda, che possiede più di 400 strutture sanitarie e case di cura combinate, non se la passò bene durante la pandemia. Gli anziani si sono dimostrati particolarmente vulnerabili al COVID-19, causando un calo dell'occupazione nelle strutture di proprietà di Sabra Health Care nel 2020. Questo a sua volta aumentava la possibilità che l'azienda non riscuotesse l'affitto dai suoi inquilini in tempo o per niente.

Tuttavia, la situazione dell'azienda è migliorata significativamente negli ultimi 15 mesi. Il tasso di occupazione delle strutture dell'azienda ha toccato il fondo più di un anno fa. Inoltre, la società ha detto nei suoi risultati operativi di fine anno che aveva raccolto il 99,6% degli affitti previsti dall'inizio della pandemia entro il gennaio 2022.

Un'altra nuvola su $SBRA è stata recentemente sollevata con l'annuncio di un emendamento al contratto di locazione principale con Avalere. Quest'ultimo gestisce 27 delle proprietà di Sabra ed è l'unico inquilino chiave che è stato veramente colpito dalla pandemia. Il nuovo contratto dà ad Avalere più margine di manovra nei pagamenti dell'affitto e offre anche a Sabra la possibilità di compensare pagamenti mensili più alti in futuro se le operazioni di Avalere si sviluppano. Il punto chiave è che Avalere non è più un problema per Sabra o per i suoi investitori.

Sabra sembra essere nella posizione ideale per continuare a fare investimenti che sfruttino le esigenze future nel settore delle case di cura e dell'assistenza infermieristica qualificata. In breve, questo è un titolo con un rendimento dell'8,7% che non si vuole perdere.

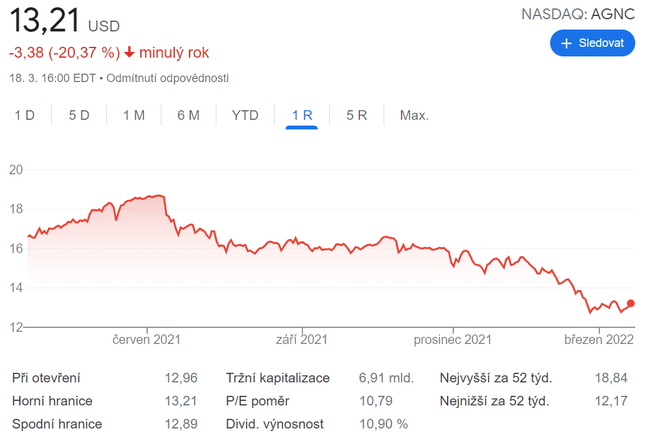

AGNC Investment Corp. $AGNC

L'altro titolo a dividendo con un alto rendimento è AGNC Investment Corp. Ha avuto una media di rendimento a due cifre in 12 degli ultimi 13 anni ed è uno dei titoli a rendimento di dividendo più popolari che paga un dividendo ogni mese.

AGNC è un REIT ipotecario. Mentre i prodotti che un REIT ipotecario acquista possono essere un po' complessi, l'essenza del modello operativo della società è che vuole prendere in prestito denaro a bassi tassi a breve termine che può utilizzare per acquistare attività a lungo termine a più alto rendimento come i titoli garantiti da ipoteca (MBS). Più grande è la differenza (conosciuta come il margine di interesse netto) tra il rendimento medio AGNC ottiene su MBS e quello che paga sui suoi prestiti a breve termine, più redditizia può essere l'azienda.

Più grande è la differenza (nota come margine di interesse netto) tra il rendimento medio che AGNC guadagna sugli MBS e quello che paga sui suoi prestiti a breve termine, più redditizia può essere l'azienda.

Attualmente, AGNC affronta uno scenario piuttosto sfavorevole. Poiché i REIT ipotecari tendono ad essere molto sensibili ai tassi d'interesse, un appiattimento della curva dei rendimenti (cioè, una riduzione della differenza tra i rendimenti del Tesoro a breve e a lungo termine) peserà probabilmente sul suo margine d'interesse netto nei prossimi trimestri.

Tuttavia, gli investitori dovrebbero notare due cose importanti. In primo luogo, la curva dei rendimenti è stata molto più ripida che appiattita, il che è una buona notizia per i pazienti investitori AGNC. In secondo luogo, i rialzi dei tassi da parte della Federal Reserve dovrebbero aumentare il rendimento netto di AGNC sugli MBS che acquista a lungo termine.

Inoltre, AGNC è ora in un solido sell-off. Quindi sembra che se lo avete nel mirino, ora è il momento perfetto per colpire!

Questa non è una raccomandazione di investimento. È puramente il mio punto di vista basato su informazioni su internet. In particolare, l'analisi di Sean Williams.