Questa volta analizzeremo Ally Financial, una società che ho in portafoglio da tempo. Ho aperto per la prima volta una posizione di 26 dollari qui, ed è una delle società in cui Warren Buffett in persona ha investito. Cosa lo rende interessante per gli investitori?

Ally Financial è una società americana di servizi finanziari che si occupa di finanziamenti auto, mutui, banche e investimenti. È nota come leader nel settore dei finanziamenti auto e offre un'ampia gamma di servizi, tra cui prestiti auto, servizi di leasing, prestiti per l'acquisto di case e conti bancari personali. L'azienda offre anche prodotti di investimento come i certificati di deposito e sta sviluppando l'online banking e i servizi finanziari digitali.

Segmenti individuali di Ally 👇

Banche: Ally Bank offre un'ampia gamma di servizi bancari, tra cui conti personali, conti di risparmio e CD.

Investimenti: Ally Invest offre un'ampia gamma di prodotti di investimento tra cui azioni, opzioni, titoli ed ETF.

Servizi di consulenza finanziaria: attraverso la divisione Ally Invest Advisor Services, Ally fornisce consulenza finanziaria e gestione del portafoglio per i clienti investitori.

Leasing: Ally Commercial Finance offre servizi di leasing per le piccole e medie imprese.

Tecnologia finanziaria: Ally si concentra anche sullo sviluppo della tecnologia finanziaria e dei servizi digitali.

Ilsegmento di gran lunga migliore, tuttavia, è quello dei finanziamenti auto, che rappresenta la maggior parte delle entrate dell'azienda e che ha registrato una crescita discreta negli ultimi anni 👇

L'attività di Ally è quindi fortemente dipendente dai prestiti al settore automobilistico.

Sebbene la banca abbia lavorato per espandere le sue offerte ai clienti, tra cui Ally Invest, Ally Credit Card e Ally Lending, si basa ancora molto sui prestiti per il settore automobilistico come parte integrante della sua attività. L'anno scorso, Ally ha generato un fatturato di 4,1 miliardi di dollari attraverso la sua attività di finanziamento auto, pari al 66% del suo fatturato totale. Per questo motivo, la banca è molto sensibile ai cambiamenti nel settore dei prestiti auto.

I problemi della catena di approvvigionamento legati alla pandemia, tra cui la carenza di chip per computer, hanno influenzato non poco la produzione automobilistica negli ultimi anni. Di conseguenza, le auto usate sono state difficili da reperire e i costi sono aumentati notevolmente.

- Questo è stato anche uno dei motivi per cui abbiamo assistito a un calo maggiore del titolo, di cui ha approfittato la Berkshire di Buffett acquistando le azioni ALLY nel 2022.

2022

Secondo il Manheim Used Vehicle Value Index, il costo delle auto usate è aumentato di quasi il 67% nel gennaio 2022 rispetto al gennaio 2020. L'aumento dei prezzi ha aiutato Ally a ottenere prestiti più consistenti sulle auto vendute. Nel secondo trimestre, poi, la banca ha erogato 13,3 miliardi di dollari in prestiti auto, l'incremento trimestrale più alto dal 2006.

Da allora, però, i prezzi dei veicoli sono diminuiti: una buona cosa per i consumatori, ma non necessariamente un'ottima cosa per Ally. I prezzi delle auto usate sono scesi di quasi il 16% rispetto al picco di gennaio e il contesto economico più difficile ha avuto ripercussioni sull'attività di Ally. Nel secondo trimestre le erogazioni di prestiti sono scese del 7,5% a 12,3 miliardi di dollari e gli investitori sono preoccupati per il deterioramento della qualità del credito.

- Questo servirebbe solo a giustificare un calo maggiore del prezzo delle azioni di $ALLY.

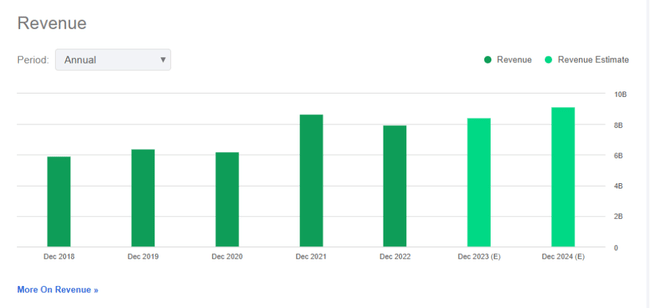

L'azienda ha ottenuto risultati relativamente buoni durante l'alleanza, che si sono tradotti in un salto maggiore in termini di ricavi. Da allora, l'andamento dei ricavi non è stato così pronunciato e personalmente mi aspetto una crescita davvero modesta o forse addirittura una stagnazione in termini di crescita. Gli analisti si aspettano una crescita del 6-7% all'anno, ma la mia stima è un po' più bassa, non credo che dovremmo aspettarci salti maggiori nei prossimi trimestri e forse anni.

- Escludendo il 2022, la crescita media dei ricavi negli ultimi tre anni è stata inferiore al 9%.

- Se guardiamo con un po' più di distanza, negli ultimi 10 anni la crescita media è stata del 4,6%.

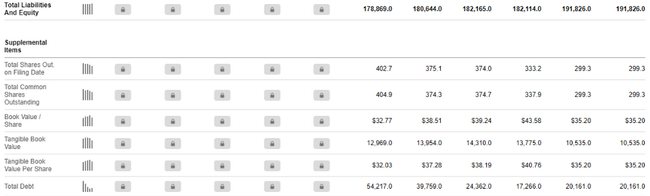

Ma l'aspetto importante è l'indebitamento e la posizione di cassa. Nella colonna Disponibilità liquide e mezzi equivalenti si nota un leggero calo a partire dal 2021, dovuto principalmente agli sforzi per ridurre l'indebitamento, che negli ultimi anni è andato gradualmente diminuendo. Tuttavia, nell'ultimo anno è stato registrato un aumento del debito a breve e a lungo termine. In particolare, il debito a breve termine è aumentato (dal 2021 al 2022) da 62 milioni di dollari a circa 2,4 miliardi di dollari, mentre il debito a lungo termine è passato da 10,7 miliardi di dollari a 15,7 miliardi nello stesso periodo.

- Il debito totale è di circa 20,1 miliardi di dollari con un patrimonio netto totale di 12,8 miliardi di dollari, il che ci dà un rapporto D/E di 1,57, che non è del tutto negativo, ma mostra che la società sta semplicemente prendendo in prestito più di quanto ha.

In vista del 2023 e del 2024, gli investitori dovrebbero aspettarsi anche un leggero calo dell'EPS (secondo gli analisti), soprattutto a causa del rilascio di molte delle riserve finanziarie accantonate per le potenziali perdite sui prestiti.

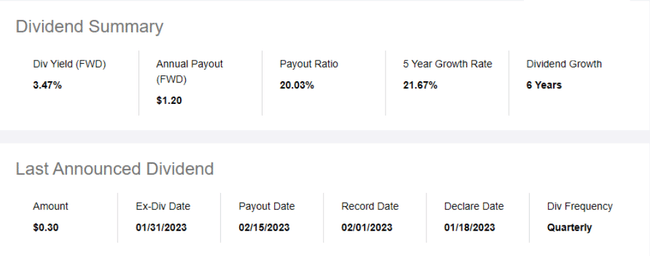

L'azienda riduce inoltre regolarmente il numero di azioni in circolazione, il che significa che effettua regolarmente riacquisti di azioni.

Il dividendo è stato pagato dal 2017 ed è cresciuto a un ritmo piuttosto rapido, che ovviamente non continuerà all'infinito, ma a questo punto è probabilmente sostenibile in futuro.

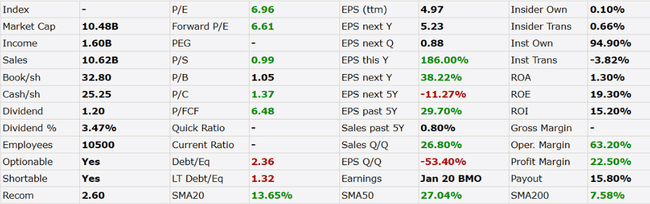

- Guardando i rapporti P/E, P/S, P/C e P/FCF, non ho nulla da criticare, per me sono valori buoni.

- Il ROA, il ROE e il ROI sono leggermente diminuiti negli ultimi mesi, ma ritengo che si tratti comunque di numeri interessanti.

I margini sono a mio avviso molto buoni, abbiamo un margine operativo del 63,2% e un margine di profitto del 22,5% (ma nell'ultimo anno abbiamo registrato un leggero calo).

L'ultimo trimestre è stato piuttosto promettente 👇

I ricavi netti da finanziamento sono aumentati dell'1% rispetto all'anno precedente, raggiungendo 1,674 miliardi di dollari nel quarto trimestre, e sono aumentati dell'11,1% per l'intero anno, raggiungendo 6,85 miliardi di dollari. Il fatturato totale è aumentato del 9% a 2,2 miliardi di dollari nel trimestre e per l'intero anno è aumentato del 2% rispetto all'anno precedente, raggiungendo circa 8,4 miliardi di dollari, un record. Il margine di interesse netto (NIM) per l'intero anno è stato del 3,85%, con un aumento di 31 punti base.

Il segmento dei finanziamenti auto è diminuito del 15% nel trimestre, attestandosi a 9,2 miliardi di dollari. Il rendimento del trimestre è stato del 9,57%. L'utile netto è sceso a 251 milioni di dollari rispetto ai 624 milioni di dollari del quarto trimestre del 2021, soprattutto a causa di maggiori accantonamenti per perdite su crediti dovuti alla normalizzazione del credito e alle aspettative di rallentamento dell'economia, nonché a maggiori spese non legate agli interessi, principalmente per i costi associati alla cessazione del vecchio piano pensionistico.

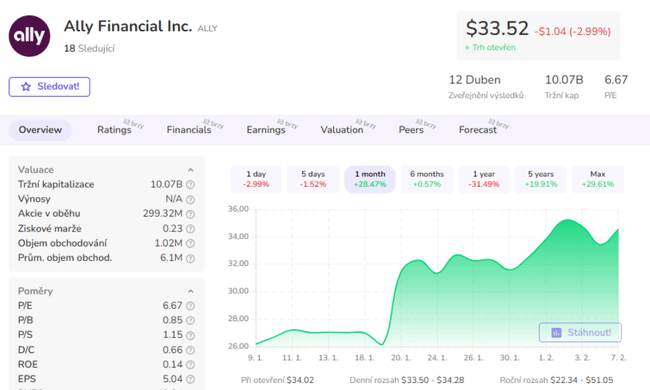

Vediamo gli obiettivi di prezzo

I 19 analisti che offrono previsioni di prezzo a 12 mesi per Ally Financial hanno un obiettivo mediano di 35,00, con una stima alta di 51,00 e una stima bassa di 21,00.

Conclusione

Ally Financial è una società finanziariamente solida, stabile e con un bilancio solido. Negli ultimi anni hanno registrato una crescita dei ricavi e un miglioramento della redditività. Anche gli attivi sono aumentati, pur mantenendo una discreta liquidità e solvibilità. Nel complesso, Ally Financial gode di una solida posizione finanziaria e sta ottenendo buoni risultati, date le circostanze e il difficile contesto di mercato.

- Al momento, personalmente intendo continuare a detenere il titolo.

Si noti che questa non è una consulenza finanziaria. Ogni investimento deve essere sottoposto a un'analisi approfondita.