Cathie Wood è nota per non concentrarsi tanto sulla situazione attuale, e con essa sui titoli stabili relativamente noiosi, ma ama muoversi su mercati più rischiosi e cerca di investire in aziende innovative. Dall'inizio dell'anno ha iniziato a rafforzare significativamente le due posizioni in portafoglio, in cui sembra credere. Vediamo quali sono questi due titoli.

Dall'inizio dell'anno, i mercati hanno registrato un'ondata di ottimismo che ha spinto al rialzo i principali indici azionari. Anche in questo caso, questo sentimento ha alimentato il desiderio di alcuni investitori di ricominciare a investire in titoli più speculativi. Cathie Wood non fa eccezione, essendo salita all'attenzione degli investitori nel 2020 grazie ai suoi investimenti in aziende rischiose e innovative. In breve, cercava aziende che avrebbero potuto cambiare il mondo in futuro. Ora, dall'inizio di quest'anno, Cathie Wood ha iniziato a puntare forte su 2 aziende, e sembra che creda in loro anche in questi tempi difficili.

Beam Therapeutics Inc. $BEAM

Beam Therapeutics Inc. è una società di biotecnologie specializzata nello sviluppo di farmaci genetici di precisione grazie alla sua tecnologia proprietaria di editing della base. La missione dell'azienda è creare una nuova classe di farmaci genetici che consentano una trascrizione precisa, prevedibile ed efficace del DNA e dell'RNA, offrendo nuove opzioni terapeutiche per un'ampia gamma di malattie. La tecnologia di editing delle basi di Beam Therapeutics consente di modificare con precisione il DNA e l'RNA delle cellule viventi. Questa tecnologia combina un enzima CRISPR/Cas con un RNA guida modificato e un enzima di editing delle basi per apportare modifiche specifiche al codice genetico. La piattaforma proprietaria dell'azienda è progettata per consentire la creazione di nuove terapie per malattie genetiche precedentemente ritenute non curabili.

L'azienda ha attualmente diversi programmi in varie fasi di sviluppo, incentrati sulla cura delle malattie genetiche. Il programma più avanzato dell'azienda è BEAM-101, un trattamento per l'anemia falciforme e la beta-talassemia, attualmente in fase 1/2 di sperimentazione clinica. Altri programmi in fase di sviluppo preclinico comprendono trattamenti per malattie epatiche, oculari e oncologiche.

Vantaggi:

- Tecnologia innovativa: Beam Therapeutics ha sviluppato un'innovativa tecnologia di editing di base che ha il potenziale di rivoluzionare il trattamento delle malattie genetiche. Questa tecnologia consente un editing preciso ed efficiente del DNA e dell'RNA, offrendo nuove opzioni terapeutiche per un'ampia gamma di malattie.

- Unapotente pipeline: La pipeline dell'azienda comprende diversi programmi in varie fasi di sviluppo, incentrati sulla cura delle malattie genetiche. Il programma più avanzato, BEAM-101, è in fase 1/2 di sperimentazione clinica e ha dato risultati promettenti nel trattamento dell'anemia falciforme e della beta talassemia.

Svantaggi:

- Sviluppo in fase iniziale: nonostante i risultati promettenti, l'azienda è ancora nelle prime fasi di sviluppo e la sua tecnologia di trattamento di base non è ancora stata approvata dalle autorità di regolamentazione. Ciò significa che c'è ancora molta strada da fare prima che le terapie dell'azienda siano disponibili per i pazienti.

- Concorrenza: Beam Therapeutics deve affrontare la concorrenza di altre aziende biotecnologiche affermate come Intellia Therapeutics, CRISPR Therapeutics ed Editas Medicine, che stanno anch'esse sviluppando tecnologie di editing genico.

- Sfide normative: come ogni azienda biotecnologica, Beam Therapeutics dovrà affrontare sfide normative per ottenere l'approvazione delle sue terapie da parte della FDA e di altre autorità di regolamentazione. Non vi è alcuna garanzia che le sue terapie vengano approvate e il processo di approvazione può essere lungo e costoso.

- Elevati costi di ricerca e sviluppo: lo sviluppo di nuove terapie è un processo costoso e lungo, e c'è sempre il rischio che gli studi clinici falliscano, il che potrebbe causare all'Azienda perdite sostanziali.

Come di solito accade con Cathie Wood, si tratta di un investimento altamente speculativo. L'azienda è praticamente agli inizi e la sua tecnologia è in fase di sperimentazione. Di conseguenza, l'azienda non è in grado di generare praticamente alcun ricavo dalle vendite. Le uniche entrate che l'azienda sta generando al momento sono quelle derivanti da collaborazioni e partnership. La ricerca e la sperimentazione della tecnologia dell'azienda hanno comportato un costo significativo, per cui anche queste vendite minime non possono essere convertite in profitti.

Per quanto riguarda il bilancio dell'azienda, sembra molto stabile. L'azienda ha circa 965 milioni di euro di attività correnti. 665 MILIONI DI DOLLARI. Questa cifra sarebbe sufficiente per finanziare la ricerca e la sperimentazione per i prossimi 3 anni circa. L'azienda ha anche un debito minimo. Il valore delle attività al netto delle passività mi sembra pari a circa 13 dollari per azione.

Oltre a Cathie Wood, anche altri 6 analisti che hanno esaminato la società di recente propendono per l'ottimismo. In particolare, vedono un grande potenziale in quanto l'azienda beneficerà della partnership con Verve Therapeutics.

Nel 2023, ci aspettiamo che due aggiornamenti chiave da parte del partner di Beam, Verve, facciano salire le azioni della società. Verve, partner di Beam, utilizza la tecnologia di editing principale di Beam nel suo programma principale (VERVE-101) per l'editing genico in vivo. Nel 2023, ci aspettiamo che Verve fornisca degli aggiornamenti: in primo luogo, la risposta del management alla sospensione clinica della FDA su VERVE-101 (potenzialmente a metà del 2023); in secondo luogo, i primi dati clinici di VERVE-101 che precludono l'editing di base (nella seconda metà del 2023). Riteniamo che questi catalizzatori avranno un impatto diretto sull'azienda, causando ciascuno un aumento di circa il 10%.

I 6 analisti concordano su un prezzo obiettivo medio di circa 70 dollari per azione.

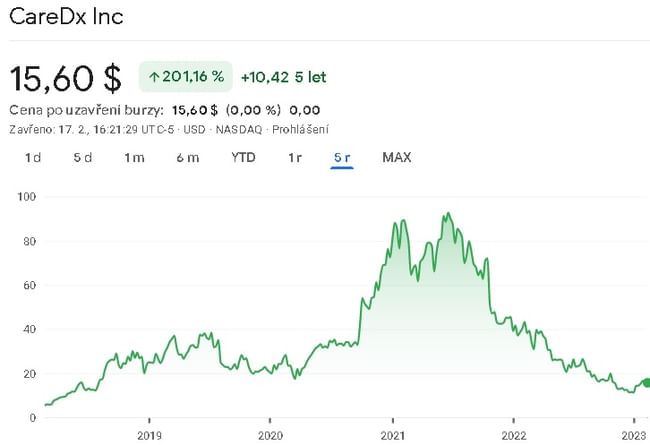

CareDx, Inc $CDNA

CareDx, Inc. è una società di diagnostica molecolare che sviluppa, commercializza e distribuisce soluzioni di sorveglianza diagnostica per migliorare la vita dei pazienti affetti da malattie croniche. L'obiettivo principale dell'azienda è la diagnostica dei trapianti, dove fornisce servizi di analisi per monitorare lo stato di salute dei riceventi dei trapianti. Nell'ambito del suo portafoglio prodotti, CareDx offre una serie di soluzioni diagnostiche per i pazienti sottoposti a trapianto di cuore, polmone, rene e fegato. Tra queste, i test AlloMap e AlloSure, che utilizzano la profilazione dell'espressione genica per individuare il rigetto e aiutare i medici a monitorare lo stato di salute dei riceventi dei trapianti.

Vantaggi:

- CareDx è una realtà consolidata nel mercato della diagnostica molecolare, con una forte attenzione alla diagnostica dei trapianti e una presenza crescente in oncologia.

- La tecnologia innovativa di CareDx e le solide relazioni con i fornitori di servizi sanitari hanno aiutato l'azienda a mantenere la sua posizione di leader nel mercato altamente competitivo della diagnostica dei trapianti.

- L'acquisizione di Deciphex consente a CareDx di espandersi in nuovi mercati, come quello oncologico, che potrebbe fornire all'azienda nuovi flussi di entrate e opportunità di crescita.

Svantaggi:

- Essendo un titolo a media capitalizzazione, CareDx potrebbe essere più volatile rispetto a società più grandi e consolidate del settore sanitario, il che potrebbe renderlo più rischioso per alcuni investitori.

- Il mercato della diagnostica molecolare è altamente competitivo e CareDx deve affrontare la forte concorrenza di altre società che offrono soluzioni diagnostiche simili.

- Il successo del portafoglio prodotti di CareDx dipende fortemente dalle approvazioni normative, che possono essere imprevedibili e soggette a ritardi.

- La focalizzazione della Società sulla diagnostica dei trapianti potrebbe inoltre limitare il suo potenziale di crescita in altre aree del settore sanitario.

I ricavi dell'azienda sono cresciuti a un tasso medio annuo del 100% negli ultimi 5 anni. Anche in questo caso, trattandosi di un'azienda relativamente innovativa che cerca di rivoluzionare l'assistenza sanitaria, i suoi costi di ricerca, marketing, amministrazione, ecc. sono al momento troppo elevati. Al momento, quindi, l'azienda non genera un utile netto positivo. Ma la crescita è enorme. Perché se guardo al profitto lordo, negli ultimi 5 anni è cresciuto in media di circa il 130% all'anno. Il margine lordo medio negli ultimi 5 anni è stato di circa il 60%. Quindi, se l'azienda eliminasse parzialmente i suoi costi, sarebbe redditizia.

Per quanto riguarda lo stato patrimoniale, l'azienda ha una discreta stabilità finanziaria, essendo in grado di coprire tutte le sue passività solo con le attività correnti. Il valore delle attività al netto delle passività è di circa 9 dollari per azione. Quindi, dal punto di vista del debito, tutto sembra a posto.

Ancora una volta, Cathie Wood non è l'unica ad apprezzare il titolo. Altri 4 analisti hanno esaminato il titolo di recente.

CareDx rimane ben posizionata come leader in un mercato interessante e per il 2023 sono ancora in gioco diversi catalizzatori, tra cui la copertura di AlloSure Lung, AlloMap Kidney e UroMap, un'inversione di tendenza verso la positività dell'EBITDA e l'eventuale stabilizzazione del mix e degli incassi (soprattutto dopo la raccolta del 110% nel quarto trimestre). Riteniamo che l'allineamento del nostro modello 2023 al modo in cui crediamo che l'azienda sarà gestita sia appropriato e rimaniamo tranquilli sulla nostra valutazione.

I 4 analisti concordano su un prezzo obiettivo medio di 31 dollari, che implica un rialzo del titolo di circa il 100%.

Conclusione

Come potete vedere, questi due titoli soddisfano esattamente i requisiti di Cathie Wood. Si tratta di aziende innovative in grado di rivoluzionare il proprio settore. Tuttavia, a mio avviso, nel primo caso si tratta ancora di musica di un futuro lontano, che dovremo aspettare. Nel secondo caso, l'azienda sembra interessante. Forse non sta generando un utile netto, ma sta generando un utile lordo in crescita relativamente rapida, che è in grado di utilizzare per finanziare ulteriori ricerche e tutti i costi necessari per far crescere l'azienda.

Per me, personalmente, si tratta di un titolo molto rischioso e speculativo. Ci sono ancora molte incognite e vorrei anche vedere un utile netto positivo, cosa che in quest'ultimo caso potrebbe avvenire presto. Personalmente, inserirò CareDx solo nella mia watchlist e continuerò a monitorarla in base all'evoluzione della situazione.

DISCLAIMER: Non sono un consulente finanziario e questo materiale non costituisce una raccomandazione finanziaria o di investimento. Il contenuto di questo materiale è puramente informativo.