L'epoca odierna si sta spostando sempre più verso un ambiente digitale. Recentemente, gli analisti di Goldman Sachs hanno rivelato 2 titoli che potrebbero aiutare gli investitori a lungo termine a beneficiare di questa graduale trasformazione. Presentiamoli brevemente.

Con lo spostamento della maggior parte delle cose, dei dati e dei processi nello spazio digitale, la sicurezza dei dati non è mai stata così importante come oggi. E con la crescente digitalizzazione, questa tendenza è destinata a crescere. Ed è qui che gli analisti di Goldman Sachs vedono il potenziale di un ottimo valore per gli investitori a lungo termine. In particolare, concordano su questi due nomi che dovrebbero dominare il settore in futuro.

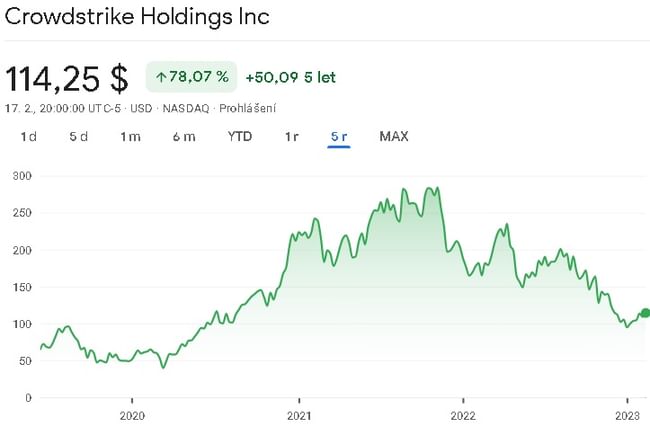

CrowdStrike Holdings $CRWD

CrowdStrike Holdings è un'azienda di cybersecurity che fornisce servizi di protezione degli endpoint, threat intelligence e incident response ai propri clienti. L'azienda è uno dei leader nel mercato della sicurezza degli endpoint e la sua piattaforma cloud sta guadagnando quote di mercato. L'azienda sta facendo crescere la sua base di clienti, che ha raggiunto più di 12.500 clienti nell'anno fiscale 2021. CrowdStrike sta anche espandendo la sua presenza internazionale, con una crescita del fatturato internazionale superiore a quella del fatturato nazionale.

La piattaforma cloud di CrowdStrike presenta diversi vantaggi rispetto alle tradizionali soluzioni di sicurezza on-premise. La piattaforma consente all'azienda di rispondere rapidamente alle nuove minacce e di fornire protezione in tempo reale ai propri clienti. Anche le capacità di threat intelligence dell'azienda sono una differenza fondamentale, in quanto utilizza l'apprendimento automatico e altre tecnologie avanzate per rilevare e prevenire cyberattacchi sofisticati.

Il fatturato dell'azienda è cresciuto a un tasso medio annuo di circa l'87% negli ultimi cinque anni. Al momento l'azienda non è redditizia, quindi ci separiamo dall'utile lordo, che è cresciuto in media di circa il 100% all'anno negli ultimi 5 anni. L'azienda ha registrato margini lordi crescenti, con margini lordi che di recente si sono attestati intorno al 73%. L'azienda ha costi di ricerca e sviluppo in rapido aumento, che hanno l'effetto di rendere l'azienda non redditizia. In breve, investe tutto il denaro guadagnato in ricerca e sviluppo di nuovi prodotti.

Nell'ultima relazione trimestrale relativa al terzo trimestre dell'anno fiscale 2023, l'azienda ha riportato alcuni dati affidabili. I ricavi sono cresciuti del 53% rispetto all'anno precedente, raggiungendo i 581 milioni di dollari, mentre i ricavi ricorrenti annuali, pari a 2,34 miliardi di dollari, sono cresciuti del 54%. In conclusione, CrowdStrike ha registrato un utile per il terzo trimestre fiscale di 40 centesimi per azione secondo le misure non-GAAP, battendo le stime del consenso di 32 centesimi per azione.

Per quanto riguarda il bilancio, sembra relativamente stabile. L'azienda ha attività correnti sufficienti a coprire tutte le sue passività. Di conseguenza, non dovrebbe avere problemi significativi a pagare le proprie passività. Il rapporto debito/patrimonio netto è pari a 0,74. Il valore delle attività al netto delle passività è di circa 4 dollari per azione.

Gabriela Borges, analista di Goldman Sachs, riconosce che le attuali condizioni di mercato rappresentano un vento contrario per il titolo, ma ritiene che la società sia ben posizionata per una forte crescita.

Prevediamo un rallentamento del ritmo di crescita, dovuto principalmente al rallentamento della crescita degli endpoint e al rallentamento della conquista di quote di mercato. Allo stesso tempo, crediamo che il mercato lo capisca bene. Nel medio termine, prevediamo una crescita costante del segmento endpoint (80%+ ARR), sulla base del nostro modello di quota di mercato, che suggerisce che la tecnologia endpoint di nuova generazione detiene oggi una quota vicina al 50%. Prevediamo inoltre un'enorme crescita nel cloud, dove secondo le nostre conversazioni di settore CrowdStrike è competitiva grazie alle sue competenze chiave nella raccolta e nel monitoraggio dei dati. Riteniamo che il rapporto rischio/rendimento sia interessante.

Un totale di 37 analisti ha recentemente esaminato questa società, e 32 hanno ritenuto che il titolo sia un buon acquisto. Questi 37 analisti hanno concordato un prezzo obiettivo medio di 160 dollari per azione.

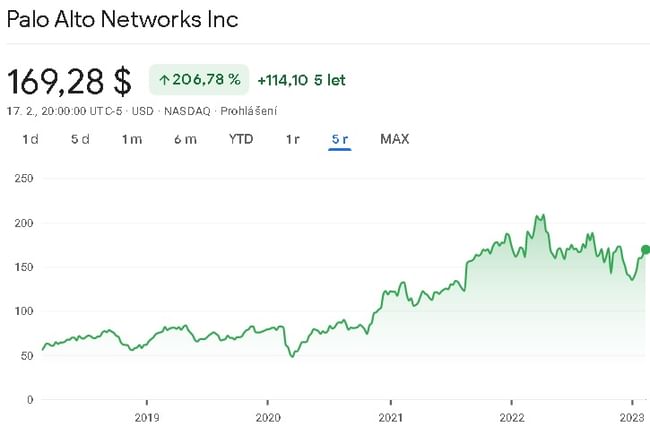

Palo Alto Networks $PANW

Palo Alto Networks è una società di cybersecurity specializzata nella fornitura di soluzioni di sicurezza avanzate per proteggere le organizzazioni dalle minacce informatiche. L'azienda offre una serie di prodotti e servizi, tra cui firewall, protezione degli endpoint, sicurezza del cloud, threat intelligence e analisi della sicurezza.

Uno dei punti di forza di Palo Alto Networks è la sua tecnologia firewall di nuova generazione, che utilizza una combinazione di identificazione delle applicazioni, identificazione degli utenti e ispezione dei contenuti per fornire un controllo granulare sul traffico di rete. Questo approccio consente alle organizzazioni di applicare politiche personalizzate in base alle loro esigenze specifiche e di proteggersi da un'ampia gamma di minacce, tra cui malware, phishing ed esfiltrazione dei dati.

Oltre alla tecnologia firewall, Palo Alto Networks ha investito in modo significativo nella sicurezza del cloud, riconoscendo la crescente importanza dell'infrastruttura cloud nell'ambiente aziendale odierno. Le soluzioni di sicurezza cloud dell'azienda includono Prisma Cloud, che fornisce visibilità e controllo sui carichi di lavoro e sui servizi cloud, e VM-Series, un firewall virtualizzato che può essere implementato in ambienti cloud pubblici e privati.

Un'altra area in cui Palo Alto Networks sta investendo è quella dell'analisi della sicurezza, riconoscendo l'importanza di una rapida individuazione e risposta alle minacce. La piattaforma di analisi della sicurezza Cortex XDR dell'azienda utilizza l'intelligenza artificiale e l'apprendimento automatico per analizzare i dati della rete e degli endpoint, identificare le attività sospette e fornire funzionalità di risposta automatizzate.

Nel complesso, Palo Alto Networks è un'azienda rispettata nel settore della sicurezza informatica, con una forte attenzione all'innovazione e alla soddisfazione dei clienti. Le soluzioni dell'azienda sono utilizzate da organizzazioni di tutte le dimensioni e in un'ampia gamma di settori, tra cui sanità, servizi finanziari e pubblica amministrazione.

Il fatturato dell'azienda è cresciuto a un tasso medio annuo di circa il 28% negli ultimi 5 anni. Anche in questo caso, l'azienda non è redditizia, quindi guardiamo all'utile lordo, che è cresciuto in media del 26% circa negli ultimi 5 anni. Dal 2020 i margini lordi dell'azienda sono diminuiti, ma si attestano ancora intorno al 70%. Anche in questo caso si ripropone la stessa situazione, con tutti i profitti che al momento vengono inghiottiti dai costi di ricerca e sviluppo di nuovi prodotti e dai costi sostenuti per far crescere l'azienda.

Dal punto di vista patrimoniale, l'azienda sembra relativamente stabile dal punto di vista finanziario, ma le passività a breve termine sono aumentate di recente. Ciò è dovuto alla scadenza della maggior parte del debito a lungo termine. Per il resto, al momento l'azienda ha un debito praticamente minimo, quindi non dovrebbe avere problemi in futuro. Se da un lato il debito dell'azienda è diminuito, dall'altro è diminuito anche il patrimonio netto dell'azienda, che al momento è circa della stessa entità del debito a lungo termine.

Una notizia sicuramente positiva è che negli ultimi 5 anni l'azienda ha generato un free cash flow positivo, che è cresciuto a un tasso medio di circa il 19% all'anno. Anche il flusso di cassa operativo è cresciuto in media di circa il 19% all'anno da allora. L'azienda è stata in grado di tenere relativamente a bada le spese in conto capitale.

Gabriela Borges, analista di Goldman Sachs, ha le idee chiare e ha piena fiducia nell'azienda.

Riteniamo che Palo Alto abbia un portafoglio di prodotti di rete, endpoint e cloud a vari stadi di maturità, ognuno dei quali sfrutta l'esperienza di un dominio centralizzato. In termini di interfaccia utente/esperienza utente (UIUX), marketing, security intelligence e machine learning. Insieme a una strategia di M&A di successo, ci aspettiamo una crescita sostenuta di circa il 20% nei prossimi 5 anni, con KPI software al top del quartile, un percorso verso la redditività GAAP quest'anno e un'allocazione attiva del capitale.

Un totale di 29 analisti ha recentemente esaminato l'azienda e 27 di loro sono rialzisti. Questi analisti hanno un prezzo obiettivo medio di consenso di 211 dollari per azione.

Conclusioni

Personalmente, non sono del tutto sicuro che l'azienda sia una buona scelta in questo momento. Innanzitutto, al momento è in perdita e ha iniziato a registrare un flusso di cassa libero solo negli ultimi due anni, per di più non particolarmente consistente. Certamente, se la società si stabilizzerà e inizierà a portare più fondi agli investitori, sarà un investimento molto promettente. In breve, c'è un rapporto rischio/rendimento da considerare.

Nel secondo caso, la società mi piace un po' di più. Forse non è redditizia, ma da 5 anni genera un free cashflow in crescita che può essere ulteriormente utilizzato. Si potrebbe dire che ci sono maggiori indicazioni del fatto che l'azienda sta già iniziando a raccogliere lentamente i suoi frutti. Se dovessi scegliere una di queste società, a questo punto sceglierei Palo Alto Networks. Terrò sicuramente d'occhio questa azienda per vedere come continuerà a evolversi.

ATTENZIONE: non sono un consulente finanziario e questo materiale non costituisce una raccomandazione finanziaria o di investimento. Il contenuto di questo materiale è puramente informativo.