Oggi è bene ispirarsi agli investitori esperti. Si può avere una prospettiva diversa sugli investimenti. Oggi, quindi, diamo un'occhiata a 2 azioni di cui si fida il miliardario Steve Cohen e se sono una buona scelta per me personalmente.

Il miliardario Steve Cohen, fondatore di Point72 Asset Management, è considerato uno dei gestori di hedge fund di maggior successo di tutti i tempi. Con un patrimonio netto stimato di 16 miliardi di dollari, Cohen è noto per le sue scelte di investimento oculate e per la capacità di generare rendimenti sostanziali per i suoi investitori. Recentemente Cohen si è concentrato su due titoli biotecnologici: Marinus Pharmaceuticals, Inc. e Day One Biopharmaceuticals. In questo articolo daremo un'occhiata più da vicino a queste società e analizzeremo i motivi per cui Cohen ha un atteggiamento rialzista nei loro confronti.

Marinus Pharmaceuticals, Inc. $MRNS

Marinus Pharmaceuticals, Inc. $MRNS è una società biofarmaceutica focalizzata sullo sviluppo e la commercializzazione di farmaci innovativi per il trattamento dei disturbi neurologici. Il candidato principale dell'azienda è il ganaxolone, un analogo sintetico dell'allopregnanolone, un neurosteroide che agisce sui recettori GABA-A del cervello.

Il farmaco principale, il ganaxolone, è attualmente approvato con il nome commerciale di Ztalmy come sospensione orale per il trattamento delle crisi epilettiche causate dal disturbo da deficit di CDKL5. Il farmaco è stato approvato dalla FDA lo scorso marzo e il mese scorso l'azienda ha pubblicato i dati preliminari relativi al quarto trimestre del 22° anno di commercializzazione. L'azienda è inoltre impegnata nello sviluppo e nella sperimentazione di altri farmaci, tra cui lo studio più avanzato è il farmaco RAISE (che è anche uno studio sul ganaxalon), studiato come soluzione endovenosa per il trattamento dello status epilettico o delle crisi incontrollate. L'azienda prevede che i primi risultati saranno pronti per la pubblicazione nella seconda metà del 2023. Sempre nella seconda metà del 2023, l'azienda prevede di avviare la registrazione dello studio di fase 3 di RAISE in Europa. Il mercato dei trattamenti per queste complicazioni è molto complesso e complicato, quindi l'azienda ha una probabilità di successo relativamente alta. D'altro canto, a causa della complessità di questo settore, vi è anche una maggiore probabilità di fallimento.

Vantaggi:

- L'azienda dispone di un promettente candidato farmaco, il ganaxolone, che ha mostrato un potenziale nel trattamento di diversi disturbi neurologici, tra cui l'epilessia, la depressione post-partum e la sindrome dell'X fragile.

- L'azienda ha diversi studi clinici in corso, tra cui uno studio di Fase 3 sul ganaxolone per il trattamento del disturbo da carenza di CDKL5, che potrebbe potenzialmente portare all'approvazione normativa e alla commercializzazione del farmaco.

- Marinus Pharmaceuticals ha stretto partnership con diverse aziende farmaceutiche, che potrebbero contribuire a finanziare lo sviluppo e la commercializzazione.

Svantaggi:

- Marinus Pharmaceuticals è un'azienda relativamente piccola e potrebbe incontrare difficoltà nel reperire fondi sufficienti a sostenere gli sforzi di sviluppo clinico e commercializzazione.

- L'azienda deve affrontare la concorrenza di aziende farmaceutiche più grandi e di altre aziende biotecnologiche che sviluppano farmaci per indicazioni simili.

- Non vi è alcuna garanzia che il ganaxolone o qualsiasi altro farmaco candidato della Società riceva l'approvazione normativa o raggiunga il successo commerciale.

- Il mercato dei disturbi neurologici è molto complesso e frammentato e il successo dei candidati farmaci della Società dipenderà da una serie di fattori, tra cui l'efficacia clinica, la sicurezza e il prezzo.

Negli ultimi 12 mesi, l'azienda è riuscita a generare un fatturato di circa 19,84 miliardi di dollari, con un aumento di circa il 29% rispetto all'anno precedente, e a ridurre la perdita netta da 98 milioni di dollari a 4,8 miliardi di dollari grazie alla crescita del fatturato. Da 98 milioni di dollari nel 2021 a circa 13 milioni di dollari nel 2021. L'approvazione e la commercializzazione del primo farmaco dell'azienda stanno lentamente iniziando a dare i loro frutti. Tuttavia, al momento l'azienda è ancora in perdita, soprattutto a causa dell'aumento dei costi di ricerca e sperimentazione di nuovi farmaci.

Per queste piccole aziende, il bilancio è solitamente positivo, e questa non fa eccezione. L'azienda ha attività correnti sufficienti a pagare tutte le sue passività. Se l'azienda fosse già riuscita a stabilizzare i costi di R&S, la liquidità sul conto corrente sarebbe bastata per finanziare la R&S per circa 2 anni. Poiché l'azienda ha già un farmaco approvato per la vendita, questa liquidità durerà molto di più.

Steve Cohen è chiaramente convinto che l'azienda stia andando nella giusta direzione. La sua azienda ha acquistato 3.515.000 azioni della società nel quarto trimestre, una quota che vale più di 24 milioni di dollari ai prezzi attuali, dando a Cohen una partecipazione del 7,36% nella società.

Ma Cohen non è il solo a nutrire fiducia nella società. Altri sette analisti hanno esaminato la società di recente e concordano su un obiettivo di prezzo medio di circa 22 dollari per azione.

Personalmente, l'azienda sembra piuttosto interessante, ma si tratta comunque di una scommessa piuttosto importante sul futuro. Il grande vantaggio per l'azienda è che ha già un farmaco approvato per la vendita e un altro dovrebbe iniziare la fase 3 di sperimentazione clinica verso la fine dell'anno. L'azienda non dipende quindi completamente da finanziamenti esterni, ma può già finanziare in parte la ricerca e le sperimentazioni con le proprie entrate. Tuttavia, bisogna considerare che l'azienda è ancora praticamente nella fase in cui non ha una solida posizione di mercato e non è ancora redditizia; in breve, tutto ciò che l'azienda guadagna lo spenderà per ulteriori investimenti in se stessa.

Quindi, se dovessi prendere in considerazione un investimento, questo titolo andrebbe nella parte del portafoglio in cui sono presenti titoli a rischio, che al momento rappresenta al massimo il 5% del portafoglio.

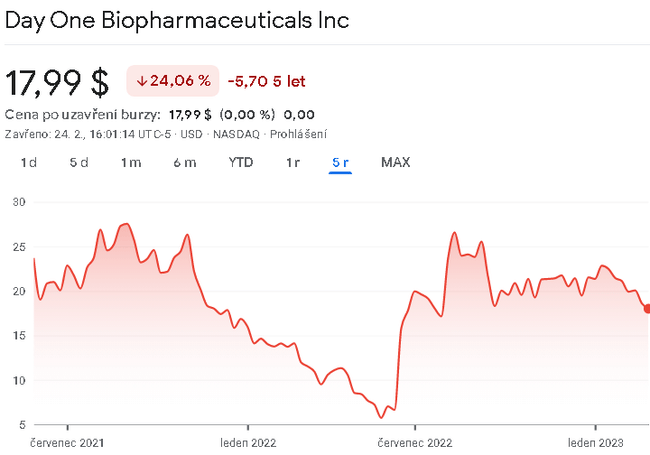

Day One Biopharmaceuticals $DAWN

Day One Biopharmaceuticals $DAWN è una società di biotecnologie in fase clinica focalizzata sullo sviluppo di terapie mirate per pazienti con tumori geneticamente definiti. Il candidato principale dell'azienda è DAY101, un inibitore a piccole molecole del recettore del fattore di crescita dei fibroblasti (FGFR) 3. Oltre al candidato principale D1M-001, l'azienda sta sviluppando altri inibitori a piccole molecole di PRC2 e inibitori di altri bersagli epigenetici. L'azienda ritiene che il suo approccio allo sviluppo di terapie mirate per tumori geneticamente definiti abbia il potenziale per rivoluzionare il trattamento del cancro.

La piattaforma tecnologica di Day One Biopharmaceuticals si basa sulla conoscenza delle cause genetiche del cancro. L'azienda utilizza una combinazione di analisi genomica, bioinformatica e scoperta di farmaci per identificare e sviluppare terapie mirate per tumori geneticamente definiti.

Vantaggi:

- Forte portafoglio: Day One Biopharmaceuticals ha una forte pipeline di prodotti candidati in varie fasi di sviluppo, che offre all'azienda molte opportunità di crescita futura.

- Terapie mirate: l'azienda è focalizzata sullo sviluppo di terapie mirate per i pazienti con tumori geneticamente definiti, che potrebbero portare a risultati migliori e a minori effetti collaterali rispetto alla chemioterapia tradizionale.

- Risultati clinici promettenti: DAY101 ha ottenuto risultati promettenti nelle prime fasi di sperimentazione clinica, indicando che la piattaforma tecnologica dell'azienda è efficace nell'identificare e sviluppare terapie mirate.

- Partnership strategica: Day One Biopharmaceuticals ha una partnership strategica con Roche, che potrebbe fornire all'azienda ulteriori risorse e competenze per far progredire i suoi candidati prodotti.

Svantaggi:

- Early-Stage: Day One Biopharmaceuticals è una società biotecnologica in fase clinica, il che significa che i suoi candidati prodotti sono ancora nelle prime fasi di sviluppo e potrebbero non avere successo negli studi clinici.

- Concorrenza: l'azienda opera in un settore altamente competitivo, con molte grandi aziende farmaceutiche e biotecnologiche che stanno sviluppando terapie mirate per tumori geneticamente definiti.

- Rischio normativo: il processo di approvazione normativa per i nuovi farmaci può essere lungo e costoso, e c'è sempre il rischio che un prodotto candidato non riceva l'approvazione normativa o che debba affrontare ostacoli normativi imprevisti.

- Rischi finanziari: in quanto società in fase clinica, Day One Biopharmaceuticals potrebbe aver bisogno di raccogliere ulteriori capitali per finanziare le proprie attività e i programmi di sviluppo dei prodotti, il che potrebbe portare a una diluizione degli azionisti esistenti.

Il fatto che si tratti di una società in fase clinica è coerente con i risultati della società. In effetti, la società non ha alcun prodotto da offrire. Tutti i potenziali candidati sono attualmente in fase di sviluppo. Pertanto, la società non ha modo di generare entrate. Pertanto, al momento, l'azienda registra solo una perdita netta. Negli ultimi 12 mesi, i costi di ricerca sono stati pari a circa 72 milioni di euro. L ' azienda deve fare affidamento su partnership con altre società.

Nel 2021, l'azienda aveva circa 284 milioni di dollari in cassa. 284 MILIONI DI DOLLARI. Questo importo garantirebbe all'azienda circa 3 anni di finanziamenti per la ricerca. In termini di passività totali, queste sono trascurabili e ammontano a soli 8 milioni di euro. 8 MILIONI DI DOLLARI.

Gli analisti sono piuttosto ottimisti riguardo agli studi clinici del prodotto principale dell'azienda, che sta già entrando nella fase avanzata della sperimentazione clinica.

Con la significativa riduzione del rischio clinico offerta dai dati top-line di FIREFLY-1, è probabile che l'attenzione si sposti ora su una migliore comprensione dell'opportunità commerciale di pLGG. .... Riteniamo che l'efficacia e il profilo di sicurezza di tovorafenib garantiscano un agente mirato migliore della categoria per un'indicazione di oncologia pediatrica per le malattie rare. Il nostro modello ipotizza un prezzo pari a quello di altri agenti oncologici di precisione e un prezzo WAC di circa 33.000 dollari al mese. Nel complesso, stimiamo che pLGG varrà più di 500 milioni di dollari entro il 2027.

Non è rimasto indietro Steve Cohen, che ritiene chiaramente che questa biofarma valga il rischio intrinseco del settore, dato che i suoi recenti documenti mostrano che Point72 ha acquisito 461.631 azioni quando ha aperto la sua nuova posizione in $DAWN nel quarto trimestre. Queste azioni valgono ora quasi 9 milioni di dollari.

Questa società è stata recentemente esaminata da altri 10 analisti che hanno concordato un obiettivo di prezzo medio di 44 dollari per azione.

Personalmente, sono piuttosto scettico su questa società. Infatti, non dispone ancora di alcun mezzo per generare entrate che possano coprire almeno in parte il finanziamento della ricerca. Al momento, si tratta di una musica del futuro lontano, che inghiottirà un po' di dollari prima di diventare redditizia. Personalmente, non investirei nemmeno l'1% del mio portafoglio in questa società. In breve, non è esattamente il tipo di società che vorrei nel mio portafoglio.

ATTENZIONE: non sono un consulente finanziario e questo materiale non costituisce una raccomandazione finanziaria o di investimento. Il contenuto di questo materiale è puramente informativo.