Samuel Seow, analista di Citi, suggerisce che le azioni di James Hardie Industries $JHX sono ancora piuttosto interessanti, nonostante la società abbia recentemente riportato risultati deboli per l'ultimo trimestre.

James Hardie Industries $JHX è una società globale specializzata nella produzione di materiali da costruzione. I suoi prodotti comprendono materiali da costruzione in fibrocemento come piastrelle, pavimenti, tetti e tubature. L'azienda opera principalmente in Nord America, Europa e Asia Pacifico e ha sede a Dublino, Irlanda.

L'azienda è nota soprattutto per i suoi materiali di rivestimento come HardiePlank® e HardiePanel®. Questi prodotti sono caratterizzati da un'elevata durabilità e longevità, un aspetto importante per i proprietari di case e i costruttori che desiderano investire in costruzioni di qualità a lungo termine.

- L'attenzione dell'azienda alla sostenibilità e alla riduzione dell'impatto ambientale le è valsa anche il riconoscimento dei clienti e dell'opinione pubblica.

Punti di forza dell'azienda 👇

L'azienda si concentra sullo sviluppo e sull'innovazione di materiali di rivestimento resistenti alle intemperie, agli insetti e alle muffe. Ciò le consente di offrire prodotti di alta qualità, resistenti e di lunga durata.

Inoltre, James Hardie Industries ha accesso a materie prime a basso costo e può sfruttare metodi di produzione efficienti, che le consentono di offrire i suoi prodotti a prezzi competitivi. L'azienda è molto conosciuta e rispettata nel settore dei materiali di rivestimento. Il suo marchio è diventato sinonimo di qualità e durata.

Cosa dice Samuel Seow, analista di Citi?

Il debole risultato del terzo trimestre è un "segnale di acquisto" per il titolo JHX. La flessione del mercato immobiliare statunitense ha avuto ripercussioni sul fornitore di materiali da costruzione, che al momento è sottovalutato.

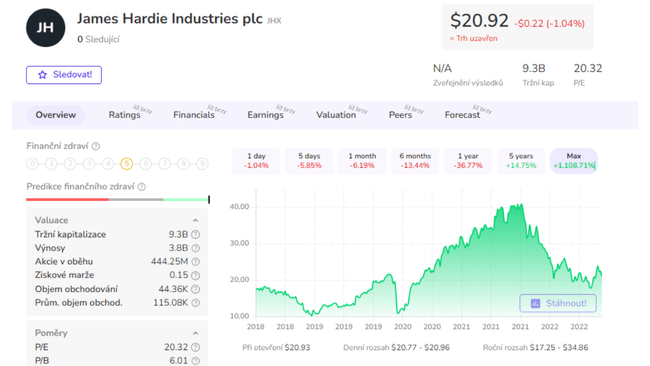

James Hardie ha registrato un calo del 4% delle vendite nel terzo trimestre dell'anno fiscale 23 rispetto al terzo trimestre dell'anno fiscale 22 e un calo del 19% degli utili rettificati al lordo di interessi e imposte (EBIT). Il debole risultato ha indotto il management a ridurre significativamente le previsioni per l'intero anno fiscale 23. La società prevede ora un utile netto rettificato compreso tra 600 e 620 milioni di dollari. Si tratta di un calo rispetto alla precedente stima di 650-710 milioni di dollari.

Secondo il rapporto, Samuel Seow, analista di Citi, afferma che la società è "attraente" e che viene scambiata con uno sconto significativo rispetto al potenziale a lungo termine.

Seow ha affermato che: Dopo un risultato più debole del previsto, crediamo che il mercato sia alla ricerca dell'ultimo downgrade e pensiamo che potrebbe essere questo. Ironia della sorte, vediamo il risultato del terzo trimestre come un evento da comprare, ma le prospettive di rendimento totale per gli azionisti dovrebbero essere positive.

- Seow ha un obiettivo di prezzo di 34,60 dollari per JHX.

Cosa ha detto il management dopo i deboli risultati della società?

L'amministratore delegato Aaron Erter ha dichiarato che l'azienda vede il periodo attuale "come un'opportunità". Ha detto che sta tagliando i costi e continua a fare "investimenti significativi in iniziative strategiche di crescita".

Erter ha commentato: Siamo stati in grado di accelerare in modo rapido e deciso il nostro vantaggio competitivo attraverso questa flessione del mercato e vediamo questo momento come un'opportunità. Rimaniamo aggressivi e concentrati su una crescita redditizia delle quote in ogni regione e segmento in cui operiamo.

Si noti che questa non è un'attività di consulenza finanziaria. Ogni investimento deve essere sottoposto a un'analisi approfondita.