L'anno scorso non è stato affatto positivo per la maggior parte degli investitori. Ma Ken Griffin non ha nulla di cui lamentarsi. Il suo fondo ha registrato una performance record, superando anche gli indici che lo scorso anno erano sotto pressione. Diamo un'occhiata a due titoli in cui Griffin confida quest'anno.

Ken Griffin è un gestore miliardario di hedge fund noto per aver effettuato alcune delle operazioni più redditizie del settore finanziario. Ultimamente, Griffin ha puntato molto su due titoli a dividendo ad alto rendimento. In questo articolo daremo un'occhiata più da vicino a questi due titoli.

New York Community Bancorp $NYCB

New York Community Bancorp $NYCB è una holding bancaria che fornisce servizi bancari ai clienti di New York, New Jersey, Ohio, Florida e Arizona. La società è specializzata in prestiti immobiliari monofamiliari e commerciali e ha una forte presenza nell'area metropolitana di New York. La società ha un rendimento da dividendo superiore al 7%, che la rende un investimento interessante per gli investitori in cerca di reddito.

La società ha un portafoglio abbastanza ben diversificato, con operazioni nei seguenti segmenti:

- Prestiti immobiliari commerciali: la New York Community Bank è uno dei principali finanziatori del mercato immobiliare multifamiliare e commerciale, in quanto fornisce finanziamenti per proprietà quali condomini, centri commerciali ed edifici per uffici.

- Banca dimutui residenziali: la Banca offre mutui residenziali a privati per l'acquisto di case o per il rifinanziamento di mutui esistenti.

- Consumer Banking: questo segmento comprende prodotti di deposito, prestiti al consumo e altri servizi bancari offerti ai privati, come conti correnti e di risparmio, carte di credito e servizi bancari online.

- Wealth Management: New York Community Bank offre servizi di gestione patrimoniale a persone con un elevato patrimonio netto, tra cui gestione degli investimenti, pianificazione finanziaria e servizi fiduciari.

- Altro: questo segmento comprende vari altri servizi bancari come la gestione della tesoreria e i servizi commerciali.

Il modello di business della Società si concentra sulla fornitura di servizi bancari alle comunità locali, in particolare nell'area di New York. L'attività principale è la concessione di prestiti a immobili multifamiliari e commerciali, che costituiscono una parte significativa del suo portafoglio prestiti. Inoltre, la banca offre prodotti di deposito, prestiti al consumo e altri servizi come la gestione patrimoniale e l'online banking.

In termini di gestione, New York Community Bancorp è guidata da un team di dirigenti esperti con esperienza nel settore bancario e finanziario. Il suo amministratore delegato, Thomas R. Cangemi, è in azienda dal 1990 e ha ricoperto diversi ruoli di leadership prima di assumere la sua attuale posizione nel 2021.

Vantaggi:

- Forte presenza regionale: New York Community Bancorp ha una presenza consolidata nell'area metropolitana di New York, dove vanta un'ampia base di clienti e una profonda conoscenza del mercato locale.

- Focus sui prestiti immobiliari: l'attenzione dell'azienda per i prestiti immobiliari è stata storicamente una fonte affidabile di entrate, in quanto l'area di New York è nota per la sua elevata domanda di immobili multifamiliari e commerciali.

- Gestione esperta.

- Pagamenti di dividendi costanti: la società ha un'esperienza consolidata nel pagamento di dividendi costanti ai suoi azionisti, il che può essere interessante per gli investitori in cerca di reddito.

Svantaggi:

- Dipendenza dal mercato immobiliare: la forte dipendenza della società dai prestiti immobiliari la rende vulnerabile ai cambiamenti del mercato immobiliare che potrebbero avere un impatto negativo sui ricavi e sugli utili.

- Diversificazione geografica limitata: le attività di New York Community Bancorp sono concentrate principalmente nell'area metropolitana di New York, il che significa che è esposta alle condizioni economiche di quella regione.

- Rischio normativo: in quanto banca, New York Community Bancorp è soggetta a un'ampia regolamentazione che potrebbe aumentare i costi di conformità e limitare la sua capacità di operare.

- Uncontesto di bassi tassi di interesse: un contesto di bassi tassi di interesse può rendere difficile per New York Community Bancorp generare un reddito netto da interessi sufficiente, che è una fonte di reddito fondamentale per le banche. D'altra parte, anche un contesto di tassi d'interesse elevati rende più difficile per la banca. Infatti, la domanda di prestiti potrebbe essere in calo.

Per quanto riguarda i numeri fondamentali dell'azienda, negli ultimi 5 anni il reddito da interessi è cresciuto in media di circa il 5% all'anno. Il reddito netto da interessi è cresciuto a un tasso medio annuo di circa il 7% negli ultimi 5 anni. In termini di reddito netto totale, poi, è cresciuto in media di circa l'11% all'anno. I margini netti hanno registrato una tendenza al rialzo dal 2020. Ultimamente, però, sembra che la pressione dei tassi di interesse elevati stia iniziando a mettere sotto pressione l'azienda, con margini che iniziano a diminuire a partire dalla metà del 2022. Tuttavia, la società mantiene ancora un margine netto relativamente forte, pari a circa il 27%.

Sono rimasto molto sorpreso dal valore delle attività al netto delle passività, pari a circa 18 dollari per azione. Ciò significa che se gli investitori acquistano il titolo a 8 dollari, si trovano di fronte a un patrimonio netto di 18 dollari per azione. Quindi, se la società dovesse fallire, anche dopo aver pagato tutte le passività prioritarie, gli azionisti riceverebbero 18 dollari per azione. Naturalmente, questo valore varia in base all'ammontare delle attività e delle passività della società. Dato che il numero di azioni in circolazione è più o meno stagnante, ho comunque preso il valore medio delle attività al netto delle passività negli ultimi 5 anni e il valore è risultato di circa 15 dollari per azione.

Ken Griffin vede chiaramente in questa società bancaria un investimento solido, come dimostra il suo recente bilancio del quarto trimestre, in cui ha acquistato in massa. Infatti, Griffin ha ampliato la sua posizione esistente in NYCB di oltre 12,4 milioni di azioni, pari a un enorme 13.215%. La sua partecipazione nella società ha ora un valore di oltre 119 milioni di dollari. Griffin non è l'unico ad essere ottimista sul titolo. Insieme a lui, altri 11 analisti hanno esaminato il titolo di recente, e 6 di essi hanno concluso che si tratta di una buona opportunità di acquisto.

Riteniamo che le tendenze principali siano favorevoli, con una forte crescita organica dei prestiti e dei depositi, un'espansione dei margini migliore del previsto e una qualità del credito stabile. Inoltre, la società ha annunciato una ristrutturazione sostanziale dell'attività ipotecaria di Flagstar che dovrebbe contribuire a migliorare la base dei costi e l'efficienza nel tempo. Nel complesso, riteniamo che le prospettive siano ragionevoli, sebbene dipendano dal successo dell'integrazione e della ristrutturazione di Flagstar.

Gli analisti concordano su un prezzo obiettivo medio di 10 dollari per azione.

Personalmente, l'azienda mi piace e molto probabilmente la aggiungerò al mio portafoglio entro la prossima settimana. Si tratta di una società di dividendi stabile che attualmente offre un discreto dividend yield. Ritengo inoltre che la società sia attualmente ben valutata e che offra un discreto cuscinetto difensivo. I suoi dividendi sono stati coperti anche in passato. Nel complesso, l'azienda mi piace molto e anche il prezzo non sembra male a prima vista.

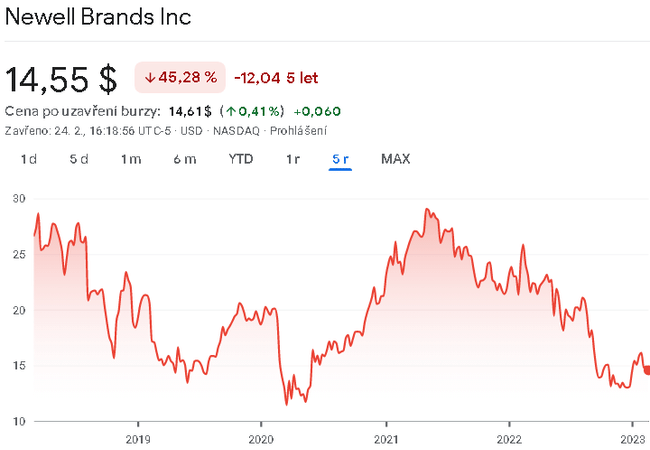

Newell Brands Inc. $NWL

Newell Brands Inc. è un'azienda di prodotti di consumo che progetta, produce e distribuisce una gamma di prodotti di consumo e commerciali a livello globale. L'azienda è stata fondata nel 1903 e ha sede ad Atlanta, Georgia, USA. L'azienda ha un rendimento da dividendo di circa il 6%.

Il modello commerciale dell'azienda si concentra principalmente sulla fornitura di prodotti innovativi e di alta qualità ai propri clienti attraverso una combinazione di crescita organica e acquisizioni strategiche. Newell Brands opera in diversi segmenti di business, tra cui Alimentari e commercio, Casa e vita all'aria aperta, Apprendimento e sviluppo, Casa connessa e sicurezza.

- Alimenti e commercio: Questo segmento comprende prodotti per la conservazione degli alimenti e l'organizzazione della casa, prodotti per la pulizia e la manutenzione commerciale e prodotti sanitari.

- Casa e vita all'aria aperta: questo segmento comprende prodotti per l'organizzazione della casa, l'arredamento e gli elettrodomestici, nonché prodotti per la ricreazione all'aria aperta come frigoriferi, griglie e attrezzature da campeggio.

- Apprendimento e sviluppo: questo segmento comprende i prodotti per l'educazione della prima infanzia, le forniture per l'arte e l'ufficio e la cancelleria.

- Casa connessa e sicurezza: questo segmento comprende prodotti per la casa intelligente e la sicurezza, come videocitofoni, serrature intelligenti e sistemi di sicurezza domestica.

Il portafoglio di marchi dell'azienda comprende, tra gli altri, Rubbermaid, Sharpie, Paper Mate, Graco, Coleman, Contigo, Oster e Yankee Candle. L'ampia gamma di prodotti e marchi di Newell Brands consente di soddisfare un'ampia varietà di esigenze dei consumatori in diversi segmenti.

Vantaggi:

- Portafoglio diversificato di prodotti e marchi: Newell Brands dispone di un'ampia gamma di prodotti e marchi che le consentono di soddisfare un'ampia gamma di esigenze dei consumatori in diversi segmenti.

- Forte rete di distribuzione.

- Focus sull'innovazione: Newell Brands ha storicamente investito in ricerca e sviluppo per creare prodotti innovativi in grado di soddisfare le esigenze dei consumatori in continua evoluzione.

- Team di gestione esperto: Il team di gestione dell'azienda ha una vasta esperienza nel settore dei prodotti di consumo e si concentra sul miglioramento dell'efficienza operativa e della redditività.

Pro:

- Dipendenza da clienti chiave: l'azienda dipende fortemente da alcuni clienti chiave, il che potrebbe avere un impatto negativo sui suoi guadagni se questi clienti riducono i loro acquisti o passano alla concorrenza.

- Intensa concorrenza: il settore dei beni di consumo è altamente competitivo e Newell Brands deve affrontare la concorrenza sia di aziende consolidate che di nuovi operatori.

Essendo un'azienda relativamente diversificata con un portafoglio di prodotti molto diversificato, non ci si aspetta nemmeno una crescita enorme. I ricavi dell'azienda sono stati più o meno stagnanti negli ultimi 5 anni e l'azienda ha registrato solo un utile netto minimo. A ciò corrisponde una stagnazione dei margini netti, che si stanno lentamente avvicinando allo zero. Il margine netto medio negli ultimi tempi potrebbe aggirarsi intorno al 5%.

Guardando lo stato patrimoniale, l'azienda non sembra poi così male. Le passività correnti dell'azienda sono coperte dalle attività correnti e il rapporto debito/patrimonio netto a lungo termine è di circa 1,5. Le attività al netto delle passività sono pari a circa 1,5. Le attività al netto delle passività si attestano a circa 8 dollari per azione, un valore nettamente inferiore a quello che il titolo ha attualmente in borsa.

Ciononostante, Griffin vede qualcosa di molto interessante in questa società, dato che aveva una posizione aperta nel titolo e ha caricato altre 2.285.158 azioni nel quarto trimestre. In questo modo ha ampliato la sua partecipazione in NWL di oltre il 300% e ha acquisito una quota di oltre 45 milioni di dollari. Griffin non è l'unico ad essere positivo su questo titolo. Il titolo è stato esaminato di recente da 9 analisti, di cui 4 concordano sul fatto che l'azienda è un'opportunità di acquisto ideale, altri 4 concordano sul fatto che si tratta di un'azienda di qualità e 1 analista ritiene che non si tratti di un titolo di qualità e che gli investitori dovrebbero piuttosto venderlo.

Questi analisti concordano su un prezzo obiettivo medio di circa 16 dollari per azione.

Personalmente, non mi piace molto questa azienda. L'azienda ha avuto margini molto bassi per molto tempo, il che ha causato una bassa redditività dell'azienda. Si tratta di un'azienda ibrida che opera in diversi settori, il che ovviamente incide sul potenziale di questa società. Per me, personalmente, questa società non è esattamente la scelta migliore per un investimento al momento.

Conclusioni

Sulla base di questa selezione, sembra che Griffin abbia scelto un percorso più difensivo per quest'anno, sotto forma di società che generano reddito per il portafoglio. È quindi lecito supporre che anche Griffin non pensi che abbiamo vinto e che assisteremo a una maggiore pressione. Inoltre, è risaputo che i titoli a dividendo sono più resistenti in tempi difficili.

ATTENZIONE: non sono un consulente finanziario e questo materiale non costituisce una raccomandazione finanziaria o di investimento. Il contenuto di questo materiale è puramente informativo.