Oggi parleremo di una delle aziende forse più importanti degli Stati Uniti, in quanto rappresenta un anello fondamentale nella catena di approvvigionamento globale, collegando su rotaia ben 23 Stati nei due terzi occidentali del Paese.

Union Pacific Corporation $UNP è una delle aziende più riconosciute e importanti d'America. Forniamo un anello fondamentale nella catena di approvvigionamento globale, collegando su rotaia 23 stati nei due terzi occidentali del Paese.

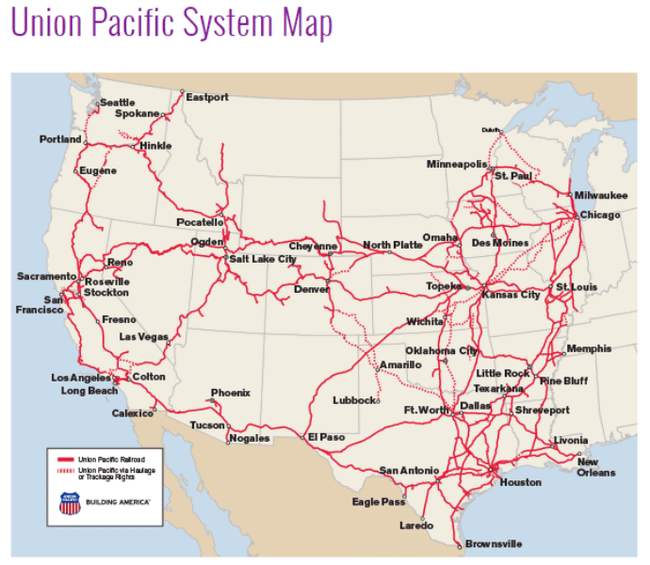

- Allostesso tempo, serviamo molti dei centri abitati in più rapida crescita degli Stati Uniti, operando da tutti i principali porti della West Coast e della Gulf Coast fino alla East Coast. Si collega con i sistemi ferroviari canadesi ed è l'unica ferrovia a servire tutti e sei i principali gateway del Messico.

L'azienda gestisce oltre 8.300 locomotive su più di 32.200 miglia di binari in 23 stati americani, il che la rende la seconda ferrovia più grande del Nord America.

L'azienda gestisce il trasporto merci e offre servizi logistici a clienti che operano in diversi settori, tra cui l'estrazione e la lavorazione delle risorse, l'agricoltura, i prodotti chimici, l'industria automobilistica e molti altri.

Union Pacific offre anche spedizioni transfrontaliere verso Canada e Messico e gestisce terminali di trasbordo. Inoltre, l'azienda è impegnata nella sostenibilità e nella riduzione dell'impatto ambientale del trasporto ferroviario, ad esempio attraverso l'uso di tecnologie avanzate e carburanti alternativi.

Come si può vedere, coprono una parte davvero massiccia degli Stati Uniti e collegano luoghi molto importanti 👇

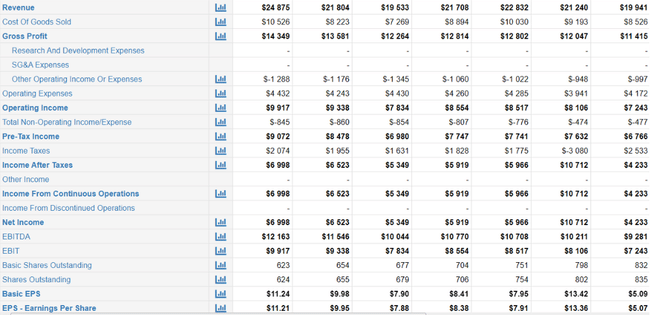

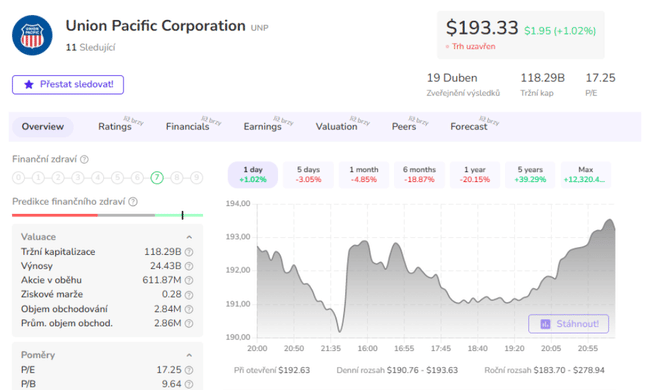

Diamo un'occhiata alle prestazioni dell'azienda dal punto di vista finanziario 👇

Ricavi

Guardando alle entrate, non vediamo balzi giganteschi, il che va bene da parte mia in questo caso, non immaginavo nulla di simile da parte dell'azienda. Se guardiamo agli ultimi 5 anni, le vendite crescono in media del 3,22% all'anno, ma se vogliamo vedere il quadro più ampio, se guardiamo agli ultimi 10 anni parliamo di una crescita media annua del 2,39%.

Utile netto

L'utile netto di Union Pacific è passato da 2,8 miliardi di dollari nel 2010 a 5,9 miliardi di dollari nel 2019, scendendo a 5,3 miliardi di dollari nel 2020 a causa della pandemia e aumentando a 6,4 miliardi di dollari nel 2021. Poi, nei primi tre trimestri del 2022, l'utile netto di Union Pacific ha raggiunto i 5 miliardi di dollari.

Il tasso di crescita medio annuo dell'utile netto di Union Pacific negli ultimi dieci anni è stato di circa il 7%.

Il debito

Il debito di Union Pacific è passato da 8,9 miliardi di dollari nel 2010 a 28,8 miliardi di dollari (di cui circa 27,7 miliardi di dollari di debito a lungo termine) nel 2021. Nei primi tre trimestri del 2022, il debito di Union Pacific era quasi costante a 28,9 miliardi di dollari.

Il tasso di crescita medio annuo del debito di Union Pacific negli ultimi dieci anni è stato di circa il 12%, con un rapporto debito/patrimonio netto pari a 2,60.

Motivi dell'elevata crescita del debito:

- Union Pacific ha investito nello sviluppo e nel potenziamento della rete e dell'infrastruttura ferroviaria. Ciò ha richiesto ingenti spese in conto capitale e prestiti.

- Ha inoltre effettuato acquisizioni e fusioni con altre compagnie ferroviarie, come la Southern Pacific Railroad e altre.

- In passato, l'Union Pacific ha anche approfittato dei bassi tassi di interesse per rifinanziare i debiti più vecchi e allungarne le scadenze. Ciò ha ridotto i costi degli interessi, ma ha aumentato il debito totale.

Attività

Il patrimonio della Union Pacific è passato da 41,4 miliardi di dollari nel 2010 a 65,4 miliardi di dollari nel 2022 (si parla di un tasso di crescita medio del 4% all'anno).

Flusso di cassa

Il flusso di cassa di Union Pacific è passato da 3,6 miliardi di dollari nel 2010 a 8,4 miliardi di dollari nel 2021. Il flusso di cassa di Union Pacific è composto da flusso di cassa da attività operative, flusso di cassa da attività di investimento e flusso di cassa da attività di finanziamento. Il tasso di crescita medio annuo del flusso di cassa di Union Pacific negli ultimi dieci anni è stato di circa il 9%.

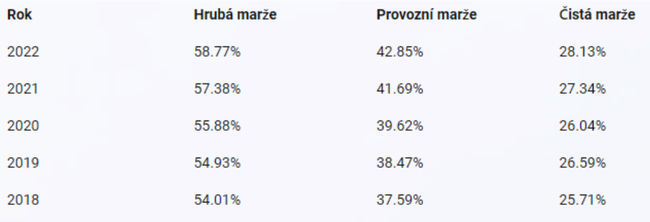

Vista dei margini 👇

Riacquisti di azioni

L 'UNP è nota per i suoi regolari riacquisti di azioni, con una spesa di poco inferiore ai 42 miliardi di dollari solo negli ultimi 10 anni.

Questo è anche uno dei motivi per cui il rapporto debito/patrimonio netto della società sta aumentando. Questo perché i riacquisti di azioni riducono la quantità di azioni in circolazione e quindi il valore del patrimonio netto della società. Se il debito della società rimane invariato o addirittura aumenta (ad esempio, se la società finanzia il riacquisto con il debito), il rapporto debito/patrimonio netto aumenta. Ebbene, in passato Union Pacific ha finanziato alcuni dei suoi riacquisti con il debito, quindi abbiamo un altro indizio di un aumento del debito.

Dividendo

Union Pacific ha pagato un dividendo ininterrottamente dal 1989 e lo ha aumentato ogni anno dal 2007 . Il payout ratio di Union Pacific negli ultimi 12 mesi è stato del 41,9%, inferiore alla media del settore.

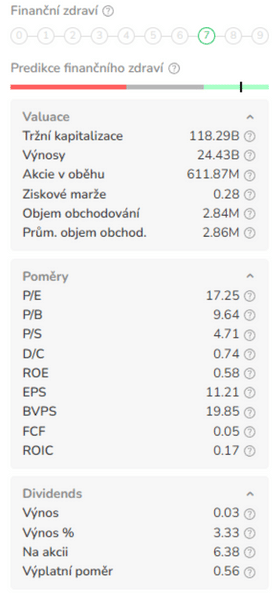

Per quanto riguarda le metriche chiave di P/E, P/S, P/B, P/C e P/FCF, siamo nella media del settore (escluso il P/B, che è leggermente più alto) 👇

Per quanto riguarda me e la mia posizione sull'UNP

Ho acquistato per la prima volta a 130 dollari e la mia tesi d'investimento era semplice: questo settore è indispensabile per me, inoltre quando qualcuno collega sezioni importanti o luoghi in cui non opera nessun altro, abbiamo un vantaggio competitivo nel mondo.

L'azienda ha un lungo track record, è una macchina per il riacquisto di azioni, ed è letteralmente una componente così solida del mio portafoglio che credo che sarà presente per molto tempo. Personalmente, non sono nemmeno troppo preoccupato per il futuro: l'azienda non si basa affatto sulla posizione attuale e quindi innova costantemente e cerca di adattarsi alle nuove tendenze e richieste.

Tuttavia, mi piacevano molto anche i margini e il rendimento del capitale proprio, che era (ed è tuttora) piuttosto elevato. Tuttavia, se dovessi prendere in considerazione un investimento iniziale in questo momento, non troverei interessante il prezzo di 193 dollari e chiederei un ribasso maggiore.

Altri motivi per cui mi piace questa società - Come ho già detto in un articolo su UNP qualche tempo fa, la società 👇

- ha registrato performance superiori a quelle del suo settore, della sua industria e dell'intero mercato per oltre 10 anni.

- Rappresenta il miglior modello commerciale dell'oligopolio ferroviario nordamericano.

- Ha un management eccellente che lavora per garantire rendimenti correnti alla società e agli azionisti. Inoltre, non guarda solo al presente, ma persegue anche l'innovazione per una crescita futura a lungo termine (eco-innovazione).

- È un'azienda che paga dividendi fondamentalmente solidi, con margini elevati e riacquisti regolari di azioni.

- Che ne pensa dell'azienda? 🤔

Si prega di notare che questa non è una consulenza finanziaria. Ogni investimento deve essere sottoposto a un'analisi approfondita.