Nei giorni scorsi avrete probabilmente sentito parlare del crollo di SVB Financial, che ora si trova nel pieno della crisi. La situazione sembra davvero critica per la banca, così come per il sistema finanziario attraverso il quale potrebbe passare questo "contagio". Oggi, quindi, daremo un'occhiata a come Bill Ackman, stimato investitore, vede la questione.

Descrizione:

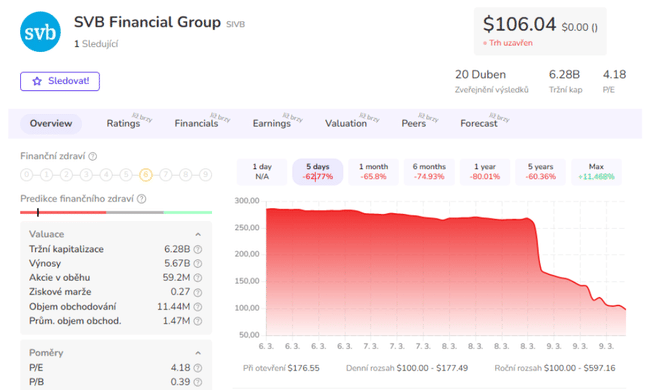

SVB Financial $SIVB è crollata del 60% giovedì dopo che la società ha completato la vendita di 21 miliardi di dollari del suo portafoglio obbligazionario, causando una perdita di 1,8 miliardi di dollari e spingendo i piani a raccogliere più capitale dagli investitori.

La banca ha dichiarato che raccoglierà 2,3 miliardi di dollari dagli investitori attraverso la vendita di azioni, diluendo essenzialmente gli azionisti per coprire le perdite associate alla vendita di obbligazioni.

Le ingenti perdite subite dalla banca sono direttamente collegate all'aumento dei tassi d'interesse nell'ultimo anno, in quanto la società ha acquistato Treasury statunitensi in un momento in cui i tassi d'interesse erano ancora relativamente bassi = I prezzi delle obbligazioni scendono quando i rendimenti aumentano.

Secondo SVB Financial, il suo portafoglio obbligazionario valeva 21 miliardi di dollari e aveva un rendimento dell'1,79% e una duration di 3,6 anni. Oggi il rendimento dei Treasury statunitensi a 3 anni è del 4,7%, molto più alto dei livelli a cui la banca acquistava Treasury prima del 2022.

Un altro problema per SVB è che presta prevalentemente a società di venture capital e tecnologiche private, che spesso si affidano al mercato delle offerte pubbliche (IPO) per raccogliere denaro dagli investimenti e spesso parcheggiano il denaro in banca.

Cosa ha da dire il rispettato investitore Bill Ackman sulla situazione?

In un lungo tweet, Bill Ackman ha dichiarato:

Il governo ha circa 48 ore per correggere un errore presto irreversibile. Lasciando fallire SVB Financial senza proteggere tutti i depositanti, il mondo si è svegliato con un credito di liquidità non coperto su una banca che è fallita. A meno che JP Morgan, Citibank o Bank of America non rilevino SVB prima dell'apertura dei mercati di lunedì, cosa che ritengo improbabile, o che il governo non garantisca tutti i depositi di SVB, l'enorme rumore di risucchio che si sentirà sarà il ritiro della maggior parte dei depositi non coperti da tutte le banche tranne quelle "di importanza sistemica" (SIB).

- SIB è l'acronimo di "systemically important banks" (banche di importanza sistemica) e indica le banche considerate di importanza sistemica. Queste banche sono solitamente di grandi dimensioni e hanno un impatto notevole sulla stabilità complessiva del sistema finanziario.

Il tweet prosegue dicendo che: Questi fondi saranno convertiti in SIB, fondi del mercato monetario del Tesoro americano (UST) e UST a breve termine. Esiste già una pressione per trasferire la liquidità verso gli UST a breve termine e i conti del mercato monetario UST a causa del rendimento significativamente più elevato disponibile sugli UST privi di rischio rispetto ai depositi bancari.

Questi prelievi prosciugheranno la liquidità delle banche comunitarie, regionali e di altri paesi e cominceranno a distruggere queste importanti istituzioni. L'aumento della domanda di UST a breve termine farà scendere i tassi a breve e complicherà gli sforzi della Federal Reserve di aumentare i tassi per rallentare l'economia.

Già oggi, migliaia delle aziende più innovative e in rapida crescita con investimenti negli Stati Uniti non saranno in grado di pagare gli stipendi la prossima settimana. Se il governo fosse intervenuto venerdì e avesse garantito i depositi di SVB (in cambio di penny warrant che hanno cancellato la maggior parte del valore del capitale), si sarebbe potuto evitare tutto questo e il valore di mercato di SVB avrebbe potuto essere preservato e trasferito a un nuovo proprietario in cambio di un'iniezione di capitale. Saremmo disposti a partecipare a questa operazione.

Questo approccio ridurrebbe al minimo il rischio di eventuali perdite per il governo e creerebbe il potenziale di guadagni significativi da un salvataggio. Ritengo invece che sia ormai improbabile trovare un acquirente per una banca fallita. L'approccio del governo ha fatto sì che il rischio si concentri maggiormente nelle SIB a scapito di altre banche, creando di per sé un maggiore rischio sistemico. Per coloro che sostengono che i depositanti dovrebbero essere abbandonati perché si creerebbe un rischio morale, si consideri la fattibilità in cui ogni depositante deve fare la propria valutazione del credito della banca con cui desidera fare affari. Sono un analista finanziario abbastanza sofisticato e continuo a considerare la maggior parte delle banche una scatola nera, nonostante le migliaia di pagine di documenti della SEC disponibili per ogni banca.

Tornando al punto, l'alta dirigenza di SVB ha semplicemente commesso un errore fondamentale. Hanno investito depositi a breve termine in attività a tasso fisso a lungo termine. Poi i tassi a breve termine sono aumentati e si è verificata una corsa alle banche. Il top management ha sbagliato e avrebbe dovuto perdere il lavoro.

Il mio esame del bilancio di SVB suggerisce che, anche in caso di liquidazione, i depositanti dovrebbero alla fine riavere circa il 98% dei loro depositi.

Si prega di notare che questa non è una consulenza finanziaria.