Ultimamente si parla molto di Intel. Purtroppo, però, se ne parla soprattutto in modo negativo e la si descrive come un'azienda praticamente morta. E gli ultimi risultati hanno aggiunto ulteriore benzina al fuoco.

Molti investitori definiscono Intel $INTC un'azienda morta. Al contrario, stanno elogiando $AMD. È vero, AMD è sicuramente più avanti tecnologicamente al momento, ma non si può certo dire che abbia superato Intel, almeno in termini di numeri. Diamo un'occhiata ai numeri di entrambe le aziende. Intel è davvero così morta?

Intel $INTC

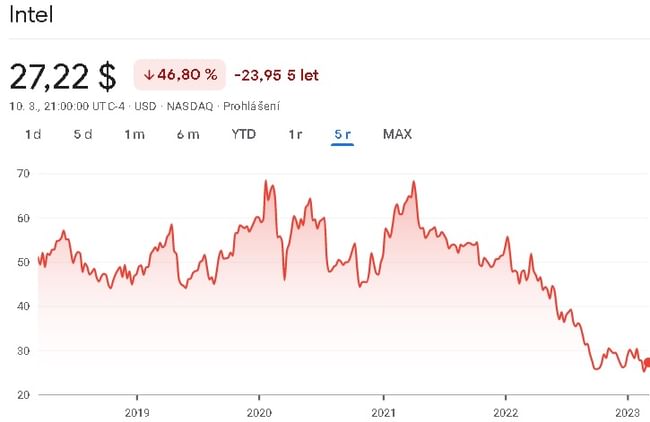

La prima cosa da cui partiremo è la capitalizzazione di mercato, che ci dice come il mercato valuta una determinata azienda. L'attuale capitalizzazione di mercato di Intel è di circa 111 miliardi di dollari. Questo dato ci sarà utile in seguito, perché voglio mostrarvi qualcosa al riguardo, ma prima diamo un'occhiata ai risultati ottenuti dall'azienda per il 2022.

Per il 2022, Intel ha registrato un fatturato di 63,05 miliardi di dollari. Si tratta del primo calo del fatturato in diversi anni. In termini di utile netto, l'azienda ha registrato un utile netto di 8,01 miliardi di dollari. In questo caso è vero che l'utile netto è in leggero calo negli ultimi due anni.

Per quanto riguarda l'indebitamento, il rapporto tra passività totali e patrimonio netto è inferiore a 1. Inoltre, l'azienda dispone di attività correnti sufficienti a pagare le sue passività, quindi in termini di indebitamento, l'azienda mi sembra a posto.

Per l'anno 2022, la società ha generato un flusso di cassa operativo di 15,43 miliardi di dollari. In termini di free cash flow è stato negativo per la prima volta. Ciò è dovuto agli investimenti per la costruzione di nuovi impianti di produzione e per l'ammodernamento di quelli esistenti. Non mi aspetto quindi un free cash flow negativo nel lungo periodo.

AMD $AMD

Qui facciamo anche una pausa dalla capitalizzazione di mercato, che in questo caso è di circa 131 miliardi di dollari. Come possiamo vedere, entrambe le società hanno capitalizzazioni di mercato molto simili, ed è per questo che dico che ci staccheremo da questo dato. Ma ciò che è diverso sono i risultati.

L'azienda ha registrato un fatturato di 23,6 miliardi di dollari nel 2022. In termini di utile netto, la società ha registrato un utile netto di 1,32 miliardi di dollari. È vero che nell'ultimo anno l'azienda ha registrato una crescita dei ricavi rispetto ai suoi concorrenti, ma allo stesso tempo ha anche registrato un calo dell'utile netto nell'anno in corso.

Anche per quanto riguarda il debito, la società non ha problemi. Il rapporto tra passività totali e patrimonio netto è inferiore a 1. La società dispone inoltre di fondi sufficienti nell'attivo circolante per coprire le passività a breve termine in caso di problemi. Anche in questo caso, quindi, tutto va bene.

Per l'anno 2022, la società ha registrato un flusso di cassa operativo di 3,57 miliardi di dollari. Per quanto riguarda il flusso di cassa libero, si è attestato a 3,12 miliardi di dollari. La differenza fondamentale tra il free cash flow negativo di Intel e quello positivo di AMD è rappresentata dalle spese in conto capitale di Intel.

Che cosa implica?

Se analizziamo le due aziende, scopriamo che sia Intel che AMD hanno capitalizzazioni di mercato simili. In altre parole, il mercato valuta le due società più o meno allo stesso modo. AMD è leggermente migliore, con una capitalizzazione di mercato leggermente superiore. Ciò che colpisce, tuttavia, sono i risultati delle aziende.

Anche dopo il crollo che sta attraversando Intel, essa continua a generare più del doppio del fatturato di AMD e quasi otto volte l'utile netto di AMD. Inoltre, Intel genera quasi cinque volte il flusso di cassa operativo di AMD. L'unico aspetto in cui Intel è peggiore di AMD è il flusso di cassa libero: nell'ultimo anno Intel ha registrato un flusso di cassa libero negativo, ma il motivo è già stato spiegato.

Quante volte ho sentito dire che AMD sta facendo il passo di Intel, che Intel è un'azienda morta. Semplicemente, i numeri mostrano qualcosa di leggermente diverso. Affinché AMD possa superare Intel, dovrebbe lavorare abbastanza duramente da superare Intel, cosa che non credo sia possibile in tempi brevi. In breve, non è realistico che AMD sia in grado di moltiplicare i suoi profitti netti in un breve periodo di tempo. A mio avviso, il sentimento negativo nei confronti di Intel è tale che il mercato valuta l'azienda in base a questo sentimento e non dà peso ai numeri di Intel. Certo, mi rendo conto che molti investitori sosterranno che AMD è sopravvalutata, ma continuo a pensare che non sia razionale che Intel sia valutata allo stesso modo di AMD con questi risultati.

ATTENZIONE: non sono un consulente finanziario e questo materiale non costituisce una raccomandazione finanziaria o di investimento. Il contenuto di questo materiale è puramente informativo.