L'economia non è ancora fuori pericolo ed è ancora sotto pressione. Molti investitori sono ora nell'incertezza e cercano diverse opportunità di investimento. Anche gli analisti e i gestori di portafoglio sono alla ricerca di queste opportunità. Oggi analizzeremo due titoli recentemente scoperti dagli analisti di Goldman Sachs.

Il lento calo dell'inflazione, unito a un mercato del lavoro relativamente forte, preoccupa gli investitori di un'ulteriore stretta da parte della Fed. Questo potrebbe mettere sotto pressione il prezzo dei titoli. Tuttavia, secondo Kamakshya Trivedi, stratega di Goldman Sachs, il contesto generale di continua crescita non è necessariamente negativo per le azioni.

La nostra visione complessiva è sempre più coerente con una lenta disinflazione e un ulteriore miglioramento della crescita globale. Questo mix dovrebbe mantenere una pressione al rialzo sui rendimenti, ma in ultima analisi limitare i danni alle azioni.

Inoltre, gli analisti di Goldman Sach hanno rivelato quali sono i due titoli per i quali vedono un potenziale di crescita superiore al 60%.

Sea, Ltd. $SE

Sea Limited (nota anche come Sea o Garena) è una multinazionale tecnologica con sede a Singapore, fondata nel 2009 da Forrest Li. Le attività principali dell'azienda comprendono l'intrattenimento digitale, l'e-commerce e i servizi finanziari digitali.

La divisione di Sea dedicata all'intrattenimento digitale è nota soprattutto per la sua piattaforma di gioco online Garena, che offre una serie di giochi tra cui Free Fire, un popolare gioco mobile battle royale. Oltre ai giochi, Sea gestisce anche Shopee, una piattaforma di shopping online, e SeaMoney, una piattaforma di servizi finanziari digitali.

La forte performance di Sea nei settori dei giochi e dell'e-commerce è sostenuta dalla sua crescente presenza nel Sud-est asiatico, una regione in rapida crescita con una popolazione numerosa e sempre più ricca. Tuttavia, l'azienda deve affrontare una concorrenza significativa da parte di operatori affermati come Tencent e Alibaba, nonché di startup emergenti.

Pro:

- Portafoglio di attività diversificato: Sea ha un portafoglio di attività diversificato che comprende intrattenimento digitale, e-commerce e servizi finanziari digitali. Questa diversificazione contribuisce a ridurre il rischio di un'eccessiva dipendenza da un solo segmento di business.

- Posizione di primo piano nel settore dei giochi: la divisione di Sea dedicata all'intrattenimento digitale, Garena, è un attore di primo piano nel settore dei giochi con una forte presenza nel sud-est asiatico. Il suo popolare gioco Free Fire è diventato uno dei giochi per cellulari più scaricati al mondo.

- Forte team di gestione: il fondatore e CEO di Sea, Forrest Li, ha una storia di costruzione di aziende di successo nel Sud-est asiatico e l'azienda ha messo insieme un forte team di gestione con esperienza nel campo della tecnologia, dei giochi e dell'e-commerce.

Svantaggi:

- Limitata portata geografica: sebbene l'azienda abbia una forte presenza nel Sud-est asiatico, non è ancora così ampiamente riconosciuta in altre parti del mondo. Questo potrebbe limitare il suo potenziale di crescita nel lungo periodo.

- Elevata concorrenza: l'azienda deve affrontare una concorrenza significativa da parte di operatori affermati come Tencent e Alibaba, nonché di startup emergenti nei settori del gioco e dell'e-commerce. Questo potrebbe portare a una maggiore pressione sui margini e sulla quota di mercato di Sea.

- Dipendenza da un singolo gioco: Sebbene Free Fire sia stato il principale motore della crescita di Sea, l'azienda dipende fortemente dal successo di questo gioco. Qualsiasi calo di popolarità di Free Fire potrebbe avere un impatto significativo sui ricavi e sulla redditività di Sea.

- Non è ancora redditizia: Sea non è ancora redditizia, il che suggerisce che la società sta dando priorità alla crescita rispetto alla redditività, il che potrebbe essere un problema per alcuni investitori.

Per questa società, ritengo che l'area geografica in cui l'azienda ha il maggior numero di entrate rappresenti un problema abbastanza grande. Si tratta dell'Asia meridionale, un'area avvantaggiata. È quindi ragionevole supporre che una parte significativa dei ricavi dell'azienda proverrà dall'Asia in generale, dove vedo molti rischi geopolitici. Ma per me è più un problema personale. Un altro problema è la dipendenza del segmento dei giochi da un solo gioco, dove è questione di tempo prima che qualcuno sviluppi un gioco migliore e più popolare. Questo è un problema fondamentale, secondo me. Personalmente, non entrerei completamente nell'azienda e guarderei altrove.

D'altro canto, l'analista Pang Vittayaamnuaykoon, che copre l'azienda per Goldman Sachs, ritiene che il titolo supererà il mercato in quanto vede un percorso accelerato verso la redditività quest'anno.

Nel medio-lungo termine, prevediamo una crescita percentuale dell'e-commerce per gli adolescenti, in quanto riteniamo che Shopee inizierà a reinvestire dopo aver conseguito un utile (pur rimanendo redditizia) per difendere la sua posizione di leadership ed espandersi nelle aree in crescita... Per quanto riguarda il gioco, riteniamo che la strada abbia già visto un costante declino dell'EBITDA, fornendo un supporto al ribasso; mentre SeaMoney, ampiamente trascurata, raggiungerà il pareggio nel primo trimestre del 2003. Riteniamo che SE genererà un EBITDA di 1,1 miliardi di dollari/ 4,1 miliardi di dollari entro l'esercizio 23/25E", ha dichiarato Vittayaamnuaykoon.

Un totale di 6 analisti ha esaminato questa società di recente, con 5 analisti che l'hanno valutata come un potenziale acquisto e 1 analista che l'ha valutata come una buona azienda da tenere, cioè se si possiede già la società.

I 6 analisti che hanno recentemente esaminato la società concordano su un prezzo obiettivo medio di 88 dollari. Tuttavia, il loro obiettivo di prezzo massimo è di 132 dollari, il che implica un rialzo di circa l'80%.

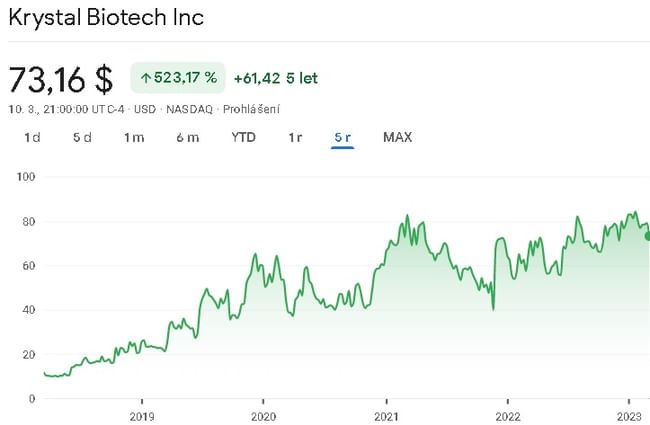

Krystal Biotech $KRYS

Krystal Biotech è una società di biotecnologie in fase clinica, focalizzata sullo sviluppo di terapie geniche per il trattamento di malattie rare e debilitanti della pelle. Il principale prodotto candidato, KB103, è una terapia genica per il trattamento dell'epidermolisi bollosa distrofica (DEB), una rara malattia genetica della pelle che causa vesciche dolorose ed erosioni cutanee. La tecnologia di Krystal Biotech utilizza una piattaforma proprietaria chiamata Skin TARgeted Delivery (STAR-D) per somministrare la terapia genica direttamente all'area cutanea interessata. Krystal Biotech è stata fondata nel 2015 e ha sede a Pittsburgh, in Pennsylvania. La società ha completato la sua offerta pubblica iniziale (IPO) nell'agosto 2018.

Il candidato farmaco principale dell'azienda, B-VEC (con il marchio Vyjuvek), è stato oggetto di un recente studio di Fase 3 per il trattamento della DEB. Si tratta di una malattia rara, spesso fatale, che provoca vesciche sulla pelle, causata da una carenza di una specifica proteina del collagene. Il candidato farmaco, B-VEC, è mirato al trattamento delle forme recessive e dominanti di questa malattia genetica. Lo scorso dicembre, l'azienda ha annunciato i risultati positivi di uno studio clinico di Fase 3 e da allora ha ricevuto dalla FDA la notifica che la data del PDUFA per la richiesta di licenza biologica, un passo fondamentale per l'approvazione del nuovo farmaco, è fissata al 19 maggio 2023.

La Società ha altri due candidati. Il secondo candidato è attualmente in fase 2 di sperimentazione clinica, mentre per il terzo candidato si prevede l'inizio della fase 1 nella prima metà del 2023.

Punti di forza:

- Tecnologia proprietaria: la piattaforma STAR-D di Krystal Biotech rappresenta un approccio unico alla somministrazione di terapia genica direttamente sulla pelle, che potrebbe offrire un vantaggio competitivo rispetto ad altri approcci di terapia genica.

- Focus sulle malattie rare: rivolgendosi a malattie rare come la DEB, Krystal Biotech si rivolge a un mercato sottoservito con elevati bisogni medici non soddisfatti.

Punti di debolezza:

- Fase clinica: Krystal Biotech è un'azienda in fase clinica, il che significa che i suoi prodotti sono ancora in fase di sviluppo e non ancora approvati per uso commerciale. Non vi è alcuna garanzia che questi prodotti abbiano successo negli studi clinici o che ottengano l'approvazione normativa.

- Dipendenza dalle partnership: Krystal Biotech ha stipulato partnership con altre società per sviluppare e commercializzare i suoi prodotti, il che significa che il suo successo dipende in parte dal successo di queste partnership.

Personalmente non investo in società che sono in fase clinica. Il rischio è troppo elevato per me. A giudicare dai commenti degli analisti, ritengo che questo titolo sia essenzialmente una scommessa sul suo prodotto di punta, che si dice verrà approvato a breve. Ma, come ho detto, si tratta pur sempre di una scommessa.

D'altra parte, l'analista di Goldman Sachs Madhu Kumar è molto positivo su questo titolo.

Il PDUFA del 5/19 per Vyjuvek per l'epidermolisi bullosa distrofica (DEB) rimane un evento NT fondamentale per gli azionisti di KRYS. Il nostro 90% di POS e i colloqui con gli investitori suggeriscono una potenziale approvazione e le discussioni intorno a Vyjuvek si concentrano ora principalmente sul lancio.

Un totale di 6 analisti ha recentemente esaminato la società e tutti e 6 l'hanno valutata come potenziale candidato all'acquisto.

I 6 analisti che hanno recentemente esaminato la società concordano su un prezzo obiettivo medio di 114 dollari. Anche in questo caso, l'obiettivo di prezzo più alto è di 133 dollari, che rappresenterebbe un aumento dell'82%.

ATTENZIONE: non sono un consulente finanziario e questo materiale non costituisce una raccomandazione finanziaria o di investimento. Il contenuto di questo materiale è puramente informativo.