SVB ha iniziato. In poco tempo ha trascinato con sé diverse altre banche. Ora il Credit Suisse sta lottando per la sopravvivenza. Ma ce ne sono molte altre che potrebbero non superare il più grande crollo dal 2008. A che punto sono?

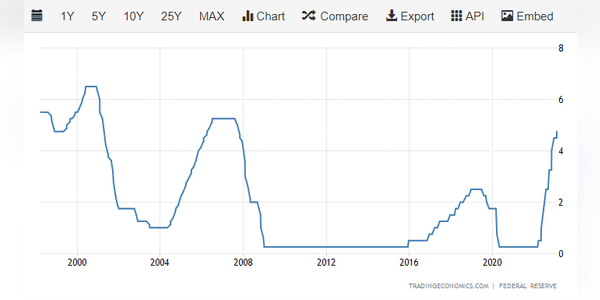

La Silicon Valley Bank non era preparata all'aumento dei tassi di interesse. Altre banche stanno mostrando segnali di allarme simili. Con l'aumento dei tassi d'interesse, molte banche sono diventate più redditizie perché il divario tra quanto guadagnano con i prestiti e gli investimenti e quanto pagano per i finanziamenti è aumentato. Tuttavia, ci sono sempre delle eccezioni.

SVB Financial Group (SIVB) ha venduto 21 miliardi di dollari di titoli l'8 marzo con una perdita di 1,8 miliardi di dollari. SVB ha dichiarato il 9 marzo che si stava riposizionando per "aumentare la sensibilità degli attivi, sfruttare il potenziale dei tassi a…