Oggi daremo un'occhiata alle top pick degli analisti di JPMorgan, che ritengono di vedere il maggior potenziale di rialzo per questi due titoli nel 2023. In particolare, si tratta di titoli dei settori energetico e biofarmaceutico, quindi potrebbero essere due scelte interessanti in termini di rischio/rendimento.

Due titoli hanno recentemente ottenuto la designazione di "Top Pick" dagli analisti del colosso bancario J.P. Morgan. Utilizzando una combinazione di dati di mercato, notizie sulle società e commenti degli analisti, possiamo farci un'idea di ciò che rende questi titoli delle scelte interessanti per il 2023.

Potrebbero essere una buona scelta per noi? Diamo uno sguardo 👇

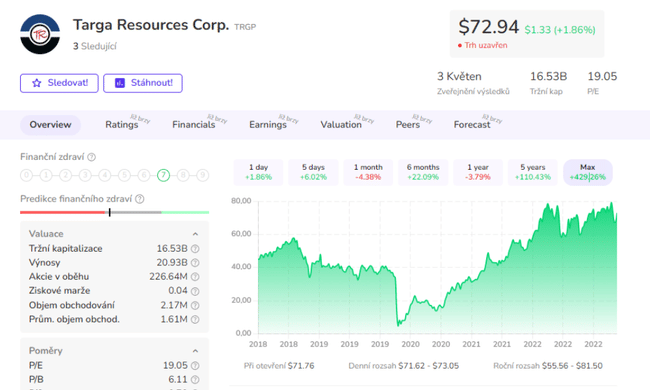

Targa Resources Corporation $TRGP

Cominciamo dal settore energetico con Targa Resources, una società midstream che opera nell'area tra le teste dei pozzi e i clienti finali. Le società di midstream controllano reti di condotte e infrastrutture e trasportano i prodotti di idrocarburi dove sono necessari.

In breve, Targa Resources è una società americana che raccoglie, tratta, immagazzina, trasporta e vende gas naturale liquefatto, prodotti petroliferi e altri idrocarburi liquidi.

Targa è uno dei maggiori operatori midstream indipendenti del Nord America, focalizzato sul trasporto di gas naturale e liquidi di gas naturale; la sua rete di attività è incentrata sulle prolifiche aree di produzione di Texas, Nuovo Messico, Oklahoma e della Costa del Golfo della Louisiana.

Targa è relativamente isolata dal costo del gas naturale e del petrolio nei mercati delle materie prime, perché trasporta i prodotti attraverso la sua rete secondo un modello di "strada a pedaggio"; in altre parole, i produttori pagano per contratto per spostare determinate quantità attraverso il sistema. Questo modello ha permesso a Targa di ottenere un aumento degli utili e del flusso di cassa nel recente quarto trimestre del 2012, nonostante un calo dei ricavi su base annua.

Tutto ciò ha attirato l'attenzione di Jeremy Tonet, analista di JPMorgan, che scrive: "Continuiamo a ritenere che l'impronta favorevole del Permiano e il franchise di TRGP creino una proposta di rischio-rendimento favorevole. Con una catena di valore NGL del Permiano completamente integrata, vediamo TRGP come una storia di crescita differenziata rispetto a tutti i concorrenti... Ribadiamo che TRGP è la scelta migliore , data la catena di valore integrata dal pozzo all'esportazione di Permian, la leva operativa dei NGL, l'apprezzamento diretto dei prezzi delle materie prime, la visibilità della riduzione della leva finanziaria e i maggiori rendimenti per gli azionisti".

Tonet non si limita a delineare un percorso ottimistico per il titolo, ma gli assegna anche un rating Overweight (ovvero Buy) insieme a un obiettivo di prezzo di 119 dollari che implica un potenziale di rialzo a un anno del 76%.

La società punta inoltre a ricompensare gli azionisti con un dividendo dell'1,96% e con il riacquisto di azioni proprie. Ciò che non mi piace, tuttavia, è il debito relativamente elevato e il flusso di cassa negativo degli investimenti.

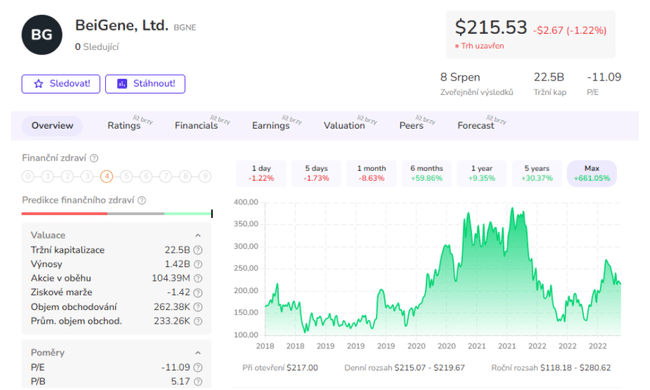

BeiGene, LLC $BGNE

La prossima migliore scelta di JPM è BeiGene, un'azienda biofarmaceutica in fase clinica e in fase di commercializzazione. BeiGene, LLC è una società di biotecnologie che si concentra sulla ricerca, lo sviluppo e la commercializzazione di nuovi farmaci per il trattamento del cancro e di altre malattie. L'azienda si concentra sulla scoperta e sullo sviluppo di farmaci che colpiscono specifici bersagli molecolari nelle cellule, consentendo di trattare i pazienti affetti da cancro e altre malattie in modo più efficace e con minori effetti collaterali. L'azienda dispone attualmente di oltre 60 programmi clinici mirati a circa l'80% dei tumori, il che le conferisce un enorme vantaggio di scala rispetto ai concorrenti.

Un fattore chiave per gli investitori in questo titolo è che è già riuscita a mettere in circolazione nuovi farmaci. BeiGene ha tre farmaci - tutti per il trattamento del cancro - approvati per l'uso e sta lavorando per espandere le vendite.

I farmaci approvati sono tislelizumab, con il proprio nome, zanubrutinib, con il nome Brukinsa, e pamiparib, con il nome Partruvix; BeiGene descrive i primi due come le sue "pietre miliari". Tutti e tre sono approvati in diverse giurisdizioni e sono utilizzati nel trattamento di vari tipi di cancro e tumori ematologici.

Secondo i dati, BeiGene ha realizzato 102,2 milioni di dollari di ricavi da tislelizumab nel 4Q22 e 564,7 milioni di dollari per l'intero anno 2022, con una crescita del 72% e del 97% rispetto ai dati del 2022. La seconda "pietra angolare", Brukinsa, ha registrato ricavi per 176,1 milioni di dollari nel 4Q22 e 564,7 milioni di dollari per l'intero anno; questi numeri rappresentano una crescita anno su anno rispettivamente del 101% e del 159%.

Il fatturato totale di BeiGene per il 2022 è stato di 1,4 miliardi di dollari, rispetto agli 1,2 miliardi del 2021. Il fatturato totale per il 2022 comprendeva vendite di prodotti per 1,3 miliardi di dollari, con un aumento del 97,9% rispetto all'anno precedente.

Nel coprire il titolo, l'analista di JPMorgan Xiling Chen si è concentrato sui risultati e sulle prospettive di vendita dell'azienda.

"Ci aspettiamo che lo slancio delle vendite negli Stati Uniti acceleri ulteriormente nel 2023, grazie al lancio di CLL/SLL. In questo senso, alziamo leggermente le nostre stime di vendita di Brukins negli Stati Uniti a breve e lungo termine. Attualmente prevediamo che il prodotto raggiunga un fatturato di 1 miliardo di dollari quest'anno e un picco di circa 4 miliardi di dollari nel 2032. Questo dato è leggermente inferiore al consenso e vediamo un ulteriore spazio di crescita associato alle prestazioni commerciali del team di BeiGene, nonché a un'ulteriore espansione indicativa", ha scritto Xiling.

"Continuiamo a sottolineare che BeiGene è la nostra attuale top pick, con il forte slancio di Brookings CLL/SLL negli Stati Uniti che crea potenziali ritmi di vendita nei prossimi trimestri", ha riassunto l'analista.

Questi commenti supportano il rating Overweight (cioè Buy) di Chen sul titolo, mentre l'obiettivo di prezzo di 297 dollari implica un guadagno di circa il 35% a un anno.

- A voi piace la società? 🤔

Si prega di notare che questa non è una consulenza finanziaria.