Morgan Stanley consiglia di acquistare questi 3 titoli per il seguente mercato toro

Secondo Morgan Stanley, il mercato orso potrebbe non essere ancora finito, ma non è ancora troppo presto per iniziare a comprare azioni di qualità che prospereranno in futuro.

Se investite in azioni di qualità, probabilmente siete sempre alla ricerca di società che generano grandi profitti rispetto alle dimensioni del loro patrimonio, e che lo fanno in modo sostenibile e in espansione. Fortunatamente, gli analisti di Morgan Stanley hanno reso la vostra caccia un po' più facile, con la loro lista di società che dovrebbero essere buone scelte a lungo termine.

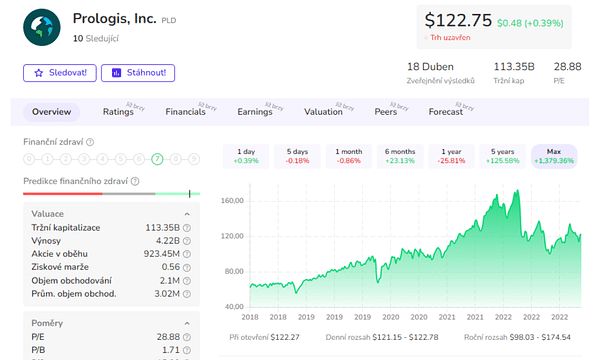

Prologis $PLD

Prologis, un fondo di investimento immobiliare (REIT) specializzato in logistica, è stata la prima scelta assoluta. La società possiede e affitta giganteschi centri di distribuzione (DC) alle principali società di logistica del mondo(DHL e Amazon). Morgan Stanley apprezza questo titolo per diversi motivi. In primo luogo, la durata media dei contratti di locazione degli spazi di Prologis è di circa sette anni. Come avrete sicuramente notato, al giorno d'oggi viene consegnata un'enorme quantità di merce e questo ha fatto aumentare gli affitti che i proprietari possono richiedere. Secondo Prologis, l'anno scorso gli affitti dei centri di distribuzione e distribuzione statunitensi e canadesi hanno registrato un aumento record del 34%.

Uno sguardo agli ultimi dati trimestrali:

Ecco i numeri chiave dei risultati del quarto trimestre di Prologis:

- L'occupazione ha raggiunto il 98,2%, con un aumento di 82 punti base.

- L'occupazione complessiva del portafoglio ha raggiunto il record del 98,6%.

- La crescita degli affitti netti è stata del 51% su base trimestrale.

- Gli affitti di mercato sono cresciuti oltre le aspettative durante il trimestre, con un aumento record del 67% del valore degli immobili.

- La domanda e le condizioni di mercato rimangono sane. La crescita degli affitti nel portafoglio è stata del 5% e del 28% per l'intero anno.

- Oltre il 99% del portafoglio è affittato o in fase di negoziazione.

- L'occupazione media ha raggiunto l'86%, vicino al massimo storico. Prologis ha quindi registrato risultati operativi molto forti nel quarto trimestre, superando le aspettative e raggiungendo diversi nuovi record. La domanda per i suoi spazi rimane forte e l'azienda continua a far crescere gli affitti e il valore degli immobili.

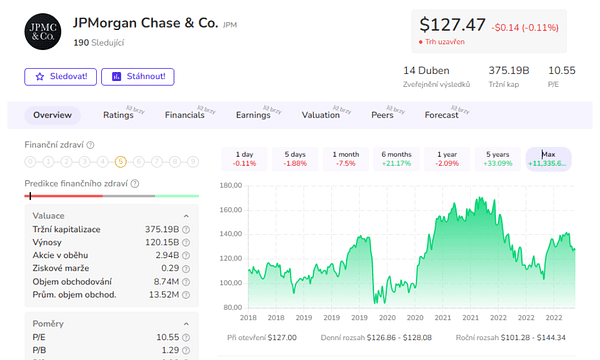

JPMorgan $JPM

Di solito le banche non rientrano nella lista degli acquisti di un investitore di qualità. Questo perché una serie di fattori imprevedibili, come i dati macroeconomici e i movimenti dei tassi di interesse, possono influenzare la loro redditività.

Inoltre, le recenti turbolenze nel settore finanziario hanno solo rafforzato uno degli argomenti principali di Morgan Stanley: i forti sono più forti quando si tratta di banche. Morgan Stanley ritiene che la crescita della quota di mercato di JPMorgan continuerà: la banca sta aprendo nuove filiali in tutto il Paese e una nuova elegante filiale locale può aiutare le banche a conquistare i depositi dei clienti. Circa il 20% delle filiali di JPM ha meno di 10 anni, contro il 12% dei concorrenti in generale e appena il 5% dei rivali delle grandi banche.

Inoltre, negli ultimi anni JPM ha aumentato la spesa per migliorare la propria offerta tecnologica di alto livello. Morgan Stanley vede che la crescita della spesa sta iniziando a rallentare, quindi se i ricavi continuano a crescere, si tratta di una formula per la crescita del margine di profitto.

Uno sguardo ai numeri dell'ultima trimestrale:

- Utile netto di 11 miliardi di dollari.

- Utile per azione di 3,57 dollari.

- Fatturato di 35,6 miliardi di dollari.

- Rapporto di redditività del capitale investito (ROTCE) del 20%.

- Utile di 914 milioni di dollari dalla vendita delle azioni Visa B.

- Perdita netta di 874 milioni di dollari sui titoli di investimento.

- La spesa combinata con carte di credito e di debito è aumentata del 9% rispetto all'anno precedente.

- Crescita della spesa discrezionale e non discrezionale.

- Volumi delle buste paga in aumento del 9% rispetto all'anno precedente, credito al consumo in aumento del 14%.

- Margine di interesse netto sugli interessi di base (NII) 14%, corporate e institutional banking 33%.

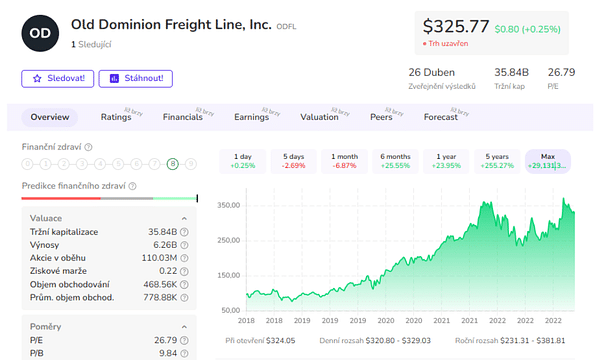

Old Dominion Freight Line $ODFL

Come tutti sanno, i risultati passati non sono un indicatore affidabile del successo futuro. Se così fosse, Old Dominion sarebbe un campione del mondo. L'azienda vanta un record di 15 anni di crescita annuale dei ricavi superiore al 10% e di crescita degli utili per azione (EPS) del 20%. Ma l'autotrasporto (che è l'attività di questa azienda della Carolina del Nord), come le banche, non è esattamente sinonimo di qualità. Questo perché il settore tende a subire gli effetti dei venti trasversali macroeconomici e manca di motori di crescita indipendenti.

Ciò detto, ODFL ha mantenuto una forte performance in vari cicli economici, il che significa che può reggere il confronto con le società di qualità d'élite. Il suo management adotta un approccio anticiclico agli investimenti, una tattica comune a tutte le società meglio gestite. Infatti, quando l'economia attraversa momenti difficili, Old Dominion sfrutta il suo vantaggio investendo in nuovi camion, iniziative di servizio e nuove rotte, mentre i suoi concorrenti più deboli si rintanano. Si tratta di una strategia aziendale di successo e collaudata.

L'autotrasporto non è un settore sexy in crescita, ma Morgan Stanley ha identificato diversi fattori favorevoli che dovrebbero sostenere una crescita continua dei ricavi. In primo luogo, il costo della regolamentazione ha innalzato le barriere all'ingresso nel settore, per cui Old Dominion si trova ad affrontare meno minacce competitive di un tempo. In secondo luogo, l'autotrasporto (anche se più costoso della ferrovia) continua a guadagnare quote di mercato, in quanto le catene di approvvigionamento si accorciano e si velocizzano, aumentando la domanda di produzione e trasporto sempre più veloce. Infine, tecnologie come la guida autonoma o semi-autonoma stanno aiutando ODFL a ridurre i costi e ad aumentare i margini di profitto.

Uno sguardo all'ultimo trimestre:

Old Dominion Freight Line (ODFL) ha registrato un EPS per il quarto trimestre di 2,92 dollari, battendo di 0,24 dollari le stime degli analisti di 2,68 dollari. Il fatturato del trimestre è stato di 1,49 miliardi di dollari, rispetto alle stime di consenso di 1,5 miliardi di dollari.

- Cosa ne pensate dell'azienda? 🤔

Si prega di notare che questa non è una consulenza finanziaria. Ogni investimento deve essere sottoposto a un'analisi approfondita.