Le banche stanno per chiudere i rubinetti del credito. In risposta all'aumento dei tassi di interesse e ai timori di un rallentamento dell'economia, gli standard di prestito si stanno inasprendo, rendendo più difficile l'accesso al credito per consumatori e imprese. Per alcuni gruppi di mutuatari, soprattutto quelli con redditi più bassi, il credito sta diventando quasi inaccessibile. Questa tendenza potrebbe degenerare in una più ampia contrazione del credito, con ripercussioni sull'intera economia.

Ottenere credito è diventato più difficile da quando la Federal Reserve statunitense ha iniziato ad aumentare i tassi di interesse. Inoltre, la recente crisi bancaria ha fatto temere un ulteriore inasprimento degli standard di credito, che potrebbe portare a una contrazione del credito potenzialmente dannosa.

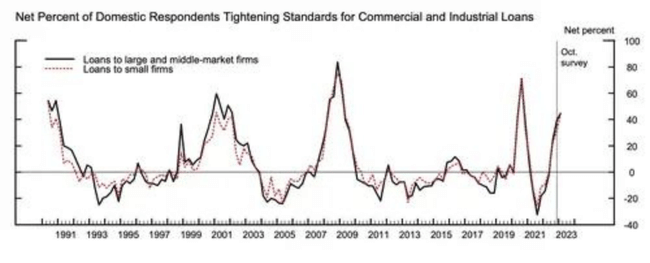

Secondo un'indagine della Federal Reserve condotta tra i funzionari senior che si occupano di prestiti, nel quarto trimestre del 2022quasi il 45% delle banche ha reso più difficile per le imprese ottenere prestiti commerciali e industriali. Il mercato dei prestiti C&I, che vale 2.800 miliardi di dollari, aiuta le imprese ad acquistare attrezzature e ad assumere dipendenti. Le misure adottate dalle banche hanno incluso l'innalzamento dei punteggi minimi di credito e dei pagamenti minimi e la riduzione dei limiti di prestito. Inoltre, questa stretta si è verificata anche prima dell'"esplosione" della Silicon Valley Bank e della Signature Bank.

Poiché i prestiti sono una parte vitale della crescita economica, gli investitori osservano come le banche e gli altri prestatori evitano i rischi. Un sondaggio della Federal Reserve Bank di Dallas pubblicato la scorsa settimana ha fornito ai mercati un'istantanea di ciò che è accaduto presso le istituzioni finanziarie regionali dopo il crollo delle banche. I prestiti ai consumatori sono diminuiti e gli standard e le condizioni di prestito hanno "continuato a restringersi bruscamente" con un aumento significativo del costo del credito.

"La stretta creditizia è iniziata", ha dichiarato Torsten Slok, capo economista di Apollo Global Management, in risposta al rapporto della Fed di Dallas.

Come si presenta un ambiente di credito più rigido per i mutuatari? Secondo un documento del 2014 sul sito web della Federal Reserve, la contrazione del credito è "un drammatico deterioramento dell'accesso al credito bancario da parte di imprese e consumatori".

Secondo Brett House, professore di pratica professionale in economia presso la Columbia Business School,le banche hanno due preoccupazioni principali. La prima è se i mutuatari che devono far fronte a tassi di interesse più elevati possono permettersi di rimborsare e servire i loro prestiti. La seconda riguarda la capacità della banca di mantenere la liquidità, in modo che, se i depositanti ritirano i loro soldi, la banca abbia la liquidità necessaria per soddisfare le richieste.

Questo pone le basi per una protezione della liquidità da parte delle banche, che può comportare maggiori ostacoli per i potenziali mutuatari e sfociare in una contrazione del credito.

L'indagine della Fed ha rilevato un significativo aumento netto delle banche che hanno innalzato gli standard di prestito per i prestiti con carta di credito e un leggero inasprimento dei requisiti per i prestiti auto e altri prestiti al consumo.

"Non ci sono regole rigide e rapide su questi aspetti. Ogni banca applicherà questi standard di prestito in modo diverso".

Il punteggio di credito mediano per i consumatori è di 700, quindi i richiedenti di prestiti con quel punteggio o superiore dovrebbero essere approvati per i terreni e ottenere tassi competitivi. Slok ha detto che le banche possono anche richiedere e ricercare una lunga storia lavorativa, un livello di reddito solido o superiore e considerare se hanno rapporti a lungo termine con i potenziali mutuatari.

"Potrebbe essere necessario avere un reddito più alto e una storia migliore per assicurare alla banca che, se si perde il lavoro, ci si ammala o si subisce un'altra diminuzione del reddito, si hanno dei beni che si possono tirare fuori per tenere il passo con i pagamenti del prestito", ha detto.

L'inasprimento degli standard di prestito può avere un forte impatto sui mutui a tasso variabile rispetto a quelli a tasso fisso", ha dichiarato Alexander Yokum, analista azionario della CFRA. Il tasso ipotecario medio pagato dalla maggior parte degli americani è "aumentato a malapena" quando hanno acquistato una casa prima dell'inizio dell'ultimo ciclo di tassi della Fed.

Si noti che questa non è una consulenza finanziaria.