Bristol-Myers: un trattamento antitumorale innovativo e un futuro promettente

Bristol-Myers Squibb è un'azienda farmaceutica americana con una forte posizione nell'immunologia e nell'oncologia. Da oltre 160 anni, l'azienda produce farmaci innovativi che aiutano le persone di tutto il mondo a combattere il cancro, le malattie cardiache e altre gravi patologie. Ma come si comporta l'azienda in termini di numeri?

Bristol-Myers Squibb Company $BMY è un'azienda farmaceutica americana fondata nel 1858. È il principale produttore mondiale di farmaci innovativi e biologici. Le principali aree di interesse dell'azienda sono l'oncologia, l'ematologia, l'immunologia e la salute cardiovascolare.

Tra i suoi prodotti più noti vi sono i farmaci antitumorali Opdivo e Yervoy, gli anticoagulanti Coumadin ed Eliquis e gli antipertensivi Monopril e Plavix.

$BMY ha diversi vantaggi competitivi. È leader nell'immunoterapia, in particolare nel trattamento del melanoma e del tumore al rene. Ha una protezione brevettuale molto forte sui suoi farmaci chiave e sui biologici, il che le garantisce margini di profitto più elevati.

L'azienda conduce inoltre un'intensa attività di ricerca e sviluppo, che ha dato vita a un ampio portafoglio di prodotti innovativi in varie fasi di sperimentazione clinica. BMY opera a livello globale e più della metà dei suoi ricavi proviene dagli Stati Uniti, mentre il resto proviene principalmente dall'Europa e dai mercati emergenti.

I rischi principali per BMY sono la forte concorrenza nel settore, in particolare in quello oncologico. Allo stesso tempo, la forte dipendenza da alcuni prodotti chiave aumenta il rischio dell'impatto della perdita della protezione brevettuale. Un altro rischio può essere rappresentato dal contesto normativo negli Stati Uniti e all'estero, che è in continua evoluzione e presenta incertezze per quanto riguarda l'approvazione e il rimborso di nuovi farmaci.

Tuttavia, BMY ha un grande potenziale per il futuro, con un ampio portafoglio di farmaci in sviluppo clinico in aree terapeutiche promettenti. Se riuscirà a lanciare nuovi farmaci, potrà rafforzare significativamente la sua posizione nel settore, in particolare nell'immunoterapia.

Qual è il potenziale per il futuro?

La fusione con Celgene, completata nel 2019, permetterà all'azienda di concentrarsi ancora di più sulle biotecnologie innovative. Ciò potrebbe generare maggiori profitti e valorizzare gli investimenti degli azionisti in futuro.

Per il futuro, mi aspetto che Bristol-Myers Squibb continui a crescere e a rafforzare la propria posizione di mercato. Ritengo che le aree chiave di progresso siano le seguenti:

-Sviluppo dell'immunoterapia e dei trattamenti antitumorali. BMY è leader nell'immuno-oncologia, un settore con un enorme potenziale. Il successo del lancio di nuove immunoterapie può aumentare significativamente le vendite e i profitti nei prossimi anni.

-Investimento in candidati promettenti in fase avanzata di sviluppo. BMY ha decine di molecole promettenti in fase di sviluppo clinico per vari tipi di cancro e altre malattie. Il successo dell'introduzione sul mercato di alcune di queste molecole potrebbe favorire la crescita.

-Rafforzare la propria posizione in altre aree terapeutiche interessanti come le malattie cardiovascolari e l'HIV. BMY ha il potenziale per espandere il suo portafoglio di farmaci e i suoi ricavi in queste aree promettenti.

-Acquisire aziende più piccole con tecnologie innovative. BMY ha la liquidità e la forza finanziaria per rafforzare il proprio portafoglio attraverso acquisizioni di aziende biotecnologiche promettenti. Questo aiuterebbe l'azienda a tenere il passo con i suoi concorrenti.

-Mantenere risultati finanziari stabili e aumentare il valore per gli azionisti. Mi aspetto che BMY continui a generare solidi flussi di cassa, ad aumentare i dividendi e a valorizzare gli investimenti degli azionisti.

Finanza

I ricavi di BMY sono cresciuti negli ultimi anni, raggiungendo il record di 46,2 miliardi di dollari nel 2022. Le principali fonti di crescita sono state Opdivo, Eliquis e indicasquolane. La forte crescita dei ricavi riflette il successo del lancio di farmaci innovativi e l'espansione in nuove aree terapeutiche come l'immunologia.

Il costo del venduto è cresciuto più lentamente rispetto al fatturato, il che si è riflesso positivamente nel miglioramento del margine lordo. Le spese operative sono rimaste relativamente stabili, anche se sono leggermente aumentate nel 2021 a causa degli investimenti nella ricerca e nelle vendite. L'azienda ha quindi generato un forte flusso di cassa operativo, che le ha permesso di investire nella crescita futura e di aumentare i dividendi agli azionisti.

Sia l'utile prima delle imposte che l'utile netto sono cresciuti, tranne nel 2020, quando hanno subito un impatto negativo a causa dell'ammortamento delle attività immateriali e dei costi di ristrutturazione.

BMY ha anche una posizione finanziaria stabile, con un'ampia liquidità e un basso indebitamento. Il flusso di cassa operativo supera il fabbisogno di capitale, consentendo all'azienda di aumentare la spesa in ricerca, sviluppo e acquisizioni. L'elevato flusso di cassa operativo e le riserve di cassa forniscono i mezzi per affrontare potenziali problemi futuri.

I risultati finanziari dimostrano che BMY è un'azienda forte e redditizia, con ampie opportunità di ulteriore crescita. Le aree chiave per la futura espansione sono l'oncologia, l'immunità e le malattie infiammatorie.

Flusso di cassa

Il flusso di cassa operativo di BMY è cresciuto nell'ultimo anno, raggiungendo i 13,1 miliardi di dollari negli ultimi 12 mesi. La liquidità operativa consente all'azienda di disporre di fondi liberi per investire nella crescita futura, ridurre il debito e aumentare i dividendi.

Il flusso di cassa da attività di investimento è negativo, in quanto BMY investe regolarmente nell'acquisizione di attività immateriali e materiali. Negli ultimi anni le spese in conto capitale sono state di circa 1 miliardo di dollari all'anno.

Anche i flussi di cassa da attività di finanziamento sono stati negativi negli ultimi anni, poiché l'azienda rimborsa il debito e paga i dividendi agli azionisti. Nel 2022, la società ha rimborsato 11,4 miliardi di dollari di debito e ha pagato 8 miliardi di dollari per riacquistare le proprie azioni.

Il free cash flow, ovvero la liquidità operativa al netto delle spese in conto capitale, è stato di quasi 12 miliardi di dollari nell'ultimo anno. Ciò dimostra che l'azienda sta generando liquidità sufficiente per coprire il fabbisogno di capitale, ridurre il debito e aumentare i pagamenti agli azionisti. Un forte flusso di cassa operativo è alla base della forza e della stabilità finanziaria dell'azienda.

Pertanto, se i lanci di nuovi farmaci avranno successo, ci si può aspettare un ulteriore rafforzamento del flusso di cassa operativo in futuro. Ciò dovrebbe consentire a BMY di aumentare i dividendi agli azionisti e di finanziare future acquisizioni o investimenti strategici con risorse proprie.

BMS ha attualmente una capitalizzazione di mercato di 148 miliardi di dollari. Il titolo della società è scambiato a un rapporto prezzo/utile (P/E) di 8,59, inferiore a quello dell'indice S&P 500 (23,79). Ciò suggerisce che il titolo BMS è relativamente sottovalutato rispetto all'indice e alla media del settore. Anche il rapporto prezzo/vendite (P/S) di 3,21 indica una valutazione interessante.

Lasocietà ha pagato dividendi per un totale di 2,28 dollari per azione nell'ultimo anno, con un rendimento da dividendo del 3,25%. BMY ha aumentato il pagamento dei dividendi per molto tempo, quindi il rendimento da dividendo è molto interessante per gli investitori.

La maggior parte delle azioni di BMY è detenuta da investitori istituzionali (79,4%), con una bassa percentuale di insider (0,07%), il che dimostra la fiducia che gli investitori professionali hanno nell'azienda e il potenziale di ulteriore crescita del titolo.

L'azienda mostra risultati operativi forti e in crescita. Negli ultimi 5 anni, le vendite sono cresciute in media del 17,3% all'anno e l'utile netto in media del 4,5% all'anno. Il margine operativo è elevato (21,5%) e il margine netto è del 13,7%. Anche il rendimento del capitale investito (11,8%) e il rendimento del capitale proprio (19,8%) sono solidi. Gli indicatori finanziari dell'azienda sono quindi sicuramente molto solidi.

Sulla base dell'analisi fondamentale e della valutazione, le azioni BMY sembrano essere un'interessante opportunità di investimento. L'azienda è leader in aree terapeutiche promettenti, ha un ampio portafoglio di prodotti, solidi risultati finanziari e prospettive future stabili.

Le aspettative degli analisti

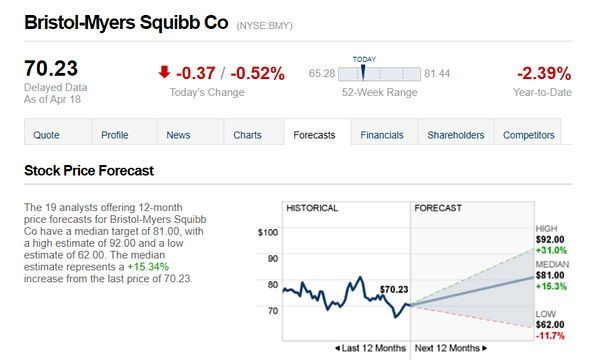

I 19 analisti che offrono previsioni di prezzo a 12 mesi per Bristol-Myers Squibb Co hanno un obiettivo mediano di 81,00, con una stima alta di 92,00 e una stima bassa di 62,00. La stima mediana rappresenta un aumento del +15,34% rispetto all'ultima quotazione di 70,23.

- Cosa ne pensate dell'azienda? 🤔

Si prega di notare che questa non è una consulenza finanziaria. Ogni investimento deve essere sottoposto a un'analisi approfondita.