Cerchi dei potenziali vincitori del mercato azionario nel 2022? Se è così, siete venuti nel posto giusto. Oggi, presenteremo 2 penny stock che hanno alte probabilità di apprezzare il 300% o più in un solo anno. Gli investitori sanno che la chiave del profitto è il ritorno, e questo significa la volontà di correre dei rischi. Naturalmente, il rischio è relativo e tende ad andare di pari passo con il potenziale di rendimento.

Trova un'azione con un enorme potenziale di rendimento ed è probabile che tu ne abbia trovata anche una con un profilo di rischio più alto.

I rendimenti più alti di solito arrivano insieme ai prezzi più bassi delle azioni. Dopo tutto, quando un'azione è valutata a pochi centesimi, anche un piccolo guadagno nel prezzo delle azioni si traduce in un enorme ritorno. Il che significa che i penny stock sono di solito considerati con un prezzo inferiore ai 5 dollari, combinando una tempesta perfetta di attrazioni del mercato: basso prezzo delle azioni, alto potenziale di rendimento e rischio più alto del solito.

Andiamo dritti al punto, questi 2 penny stock possono fornire guadagni giganteschi:

1. Checkpoint Therapeutics $CKPT

Le azioni della società sono attualmente brutalmente sottovalutate, perdendo oltre l'80% dai suoi massimi, questo è motivo di preoccupazione? Non credo...

Il primo titolo da guardare è Checkpoint Therapeutics $CKPT, una società biofarmaceutica a piccola capitalizzazione con un focus sul trattamento del cancro. Checkpoint $CKPT ha una pipeline di ricerca attiva con due candidati farmaci leader, cosibelimab e olafertinib, entrambi in studi clinici in fase avanzata.

1 Perché c'è un così alto potenziale di crescita?

- Dei due, cosibelimab è più avanzato, con tre studi di fase 3 in corso. Negli ultimi mesi, Checkpoint $CKPT ha rilasciato due importanti aggiornamenti sui progressi di cosibelimab nei suoi studi. Nel primo, a partire da questo dicembre, l'azienda ha iniziato una sperimentazione di fase 3 del candidato farmaco come terapia di combinazione con pemetrexed e chemioterapia a base di platino. Il trial sta valutando la combinazione come trattamento di prima linea per i pazienti con problemi che infiammano i polmoni e includerà fino a 560 soggetti. Gli endpoint dello studio includono la sopravvivenza globale e libera da progressione, il tasso di risposta oggettiva e la sicurezza.

2. Ulteriore potenziale di crescita

- Il secondo annuncio su cosibelimab, fatto alla fine di gennaio, riguardava i risultati positivi di uno studio clinico di registrazione recentemente completato nel carcinoma a cellule squamose (cancro della pelle). L'azienda ha detto di aver raggiunto il tasso di risposta obiettivo dell'endpoint primario e di aver raggiunto gli obiettivi di sicurezza e tollerabilità. Checkpoint $CKPT prevede di presentare una domanda di licenza biologica per cosibelimab in questa indicazione entro la fine del 2022.

A 1,77 dollari, diversi analisti ritengono che il prezzo delle azioni di $CKPT rappresenti un'opportunità di acquisto unica per gli investitori.

L'analista Matthew Kaplan, che copre il checkpoint Ladenburg, vede un valore significativo in cosibelimab e nota che il candidato farmaco è ben posizionato per essere best-in-class. "Siamo incoraggiati dai risultati chiave di efficacia superiori e crediamo che si confrontino favorevolmente con entrambi i prodotti precedentemente approvati".

A tal fine, Kaplan valuta questo $CKPT un Buy e lo sostiene con un target di prezzo sbalorditivo. A 26 dollari, il suo obiettivo suggerisce un incredibile potenziale di rialzo del 1.456% per i prossimi 12 mesi.

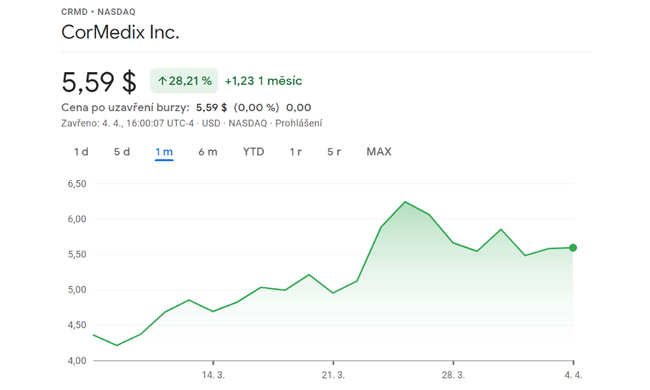

2. CorMedix $CRMD

Il mese scorso ci ha mostrato i segni di un'inversione di tendenza, con l'azienda che ha registrato un guadagno del 28%.

Il prossimo è CorMedix $CRMD, un'altra azienda di ricerca biofarmaceutica, ma una che si sta muovendo in una nicchia unica ad alto potenziale. CorMedix $CRMD sta lavorando su nuovi candidati farmaci per il trattamento e la prevenzione delle malattie infettive e infiammatorie; questo è un approccio comune per le biofarmacie, ma CorMedix $CRMD si distingue per il fatto che mira a queste malattie associate ai cateteri venosi centrali nei pazienti sottoposti a emodialisi regolare. Si tratta di una questione piuttosto seria per quanto riguarda l'importanza delle loro droghe. L'emodialisi è un trattamento di vita o di morte. Come si può vedere, la sicurezza dei farmaci crea un grande mercato indirizzabile per i bisogni medici insoddisfatti.

CorMedix $CRMD ha attualmente solo un concorrente per farmaco, che è davvero una concorrenza piuttosto bassa.

Il farmaco dovrebbe essere approvato presto, il che è una grande notizia sia per gli investitori che per i pazienti! Vediamo la ripresentazione alla commissione come il primo passo per rimuovere l'appesantimento normativo che ha soppresso la valutazione di $CRMD e riaccendere l'interesse degli investitori.

- Per chiarire il potenziale di questo farmaco, la cura per la malattia in questione è necessaria per oltre 600.000 pazienti nei soli Stati Uniti e le entrate stimate da questo farmaco sono stimate in 500-600 milioni di dollari per chi vince questa gara.

- In linea con questi commenti, gli analisti valutano $CRMD un acquisto e il suo obiettivo di prezzo di $20 suggerisce la stanza per un forte potenziale di rialzo del 375% nel prossimo anno.

Conclusione

Entrambi i titoli sono significativamente sottovalutati, creando un'opportunità di acquisto. Dopo tutto, un calo dell'80% è una gigantesca opportunità di acquisto. Allo stesso tempo, le aziende stanno mostrando segni che stanno completando le loro fasi cliniche e saranno pronte a portare importanti farmaci sul mercato, con i relativi guadagni potenziali e la crescita finale a lungo termine.

Si prega di notare che questa non è una consulenza finanziaria. Ogni investimento deve essere sottoposto a un'analisi approfondita.